您好,欢迎访问三七文档

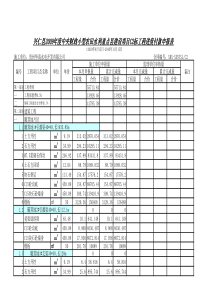

企业财务分析1目录财务分析的定义与作用财务分析的方法报表的综合分析与分解资产负债表分析及举例利润表分析及举例现金流量表分析及举例企业价值的分析2财务分析的定义财务分析是运用财务各种数据,结合其他信息,利用特定的方法对企业当前的财务状况作出综合评价,对未来发展趋势做出预测为财务决策、财务计划、财务控制提供帮助。主要内容是会计报表分析、财务比率分析和预算分析。3财务分析的作用股东投资者企业价值回报率风险企业管理层找出问题差距提高效率预测未来合法合规社会公正机关获利能力财务状况资本结构风险评估经营成果预测未来合法合规对象作用目的评价指标4财务分析在财务管理中的作用财务决策财务控制财务分析财务计划(预算)财务预测日常经营发现问题解决方案批准调整控制预测未来财务分析与财务控制紧密相连,不仅是分析历史成果,评价各项指标,更重要的是发现问题,纠正偏差,提高效率,预测其未来趋势5财务分析的方法实际与预算或计划比较当期与上年同期、历史最好水平比较企业与国内外先进企业比较效率比率(投入与产出)构成比率(总体与部分)相关比率(其他)成本与收入比率成本与利润比率资产构成比率成本构成比率综合分析趋势分析法因素分析法比率分析法比较分析法根据数期财务指标的变化分析引起变化原因、性质预测未来相互联系的相关因素对某个财务指标的影响程度(数量、成本与价格对利润的影响)6逐级分解报表综合分析——杜邦分析体系制造成本权益净利率资产净利率权益乘数销售净利率净利润销售收入销售收入成本费用其他利润所的税管理费用营业费用财务费用流动资产长期资产货币资产其他资产存货应收帐款×++--资产周转率×销售收入÷÷+++资产总额固定资产无形资产或有资产+其他资产=资产总额÷所有者权益=1÷(1-资产负债率)公司经营分析发现问题7资产负债表的分析企业资金来源和评价融资结构分析企业资产分布状况和评价资产结构分析企业的尝债能力与风险分析企业营运能力及效率分析企业发展能力及持续性分析8资金来源与融资结构分析负债与所有者权益结构分析1.资产负债率=负债÷资产2.资产权益比率=所有者权益÷资产3.产权比率=负债÷所有者权益(2.33)负债结构分析长(短)期负债比率=长(短)期负债÷负债总额所有者权益结构分析留存收益比率=(盈余公积+未分配利润)÷所有者权益9资产分布状况和评价资产结构资产结构的收益性分析一般认为直接形成收益的资产主要包括结算资产、商品产品资产、投资资产,而货币资产对收益不产生影响,抵扣资产如固定资产、递延资产、无形资产等越多,抵扣的收益越大资产结构的流动性分析资产的流动性是指资产的变现速度或周转速度,流动性大的资产,风险较小、收益也相对较高资产结构的质量分析(存货内部等)10资产分布状况和评价资产结构举例分析项目金额%金额%金额%增减额增减%增减额增减%货币资金504.838.29%1297.119.24%673.129.10%168.290.81%-623.98-10.14%短期投资786.5311.67%951.9812.87%951.9812.87%165.451.20%应收帐款1559.6525.61%1278.0718.96%1845.824.95%286.15-0.66%567.735.99%其他应收款2802.746.02%2363.1235.05%3167.2442.81%364.54-3.22%804.127.76%待摊费用0.090.00%-0.09-0.001%存货1222.6420.08%1017.8215.10%760.7410.28%-461.9-9.79%-257.08-4.81%流动资产合计6089.91100%6742.64100%7398.88100%1308.970%656.240%三年来,货币资产、短期投资比重上升,存货在下降,说明公司的资产的流动性在增强流动资产结构分析与趋势分析1999200020012001与1999比2001与2000比流动性增强的原因是什么?11应收帐款帐龄结构与风险30.9%3.9%10.8%1.3%1.7%0.6%37.1%0.6%0.2%12.9%05000100001500020000250003000035000应收款余额0%5%10%15%20%25%30%35%40%占流动资产比例占资产比例余额27,6633,4581,51353333,167占流动资产比例30.9%3.9%1.7%0.6%37.1%占资产比例10.8%1.3%0.6%0.2%12.9%1年内1-2年2-3年3年以上合计1年内83%1-2年10%2-3年5%3年以上2%应收帐款占资产的比例应收帐款内部构成12企业的尝债能力与风险分析短期尝债能力及可靠性分析指标1.流动比率=流动资产÷流动负债2.速动比率=速动资产÷流动负债3.现金比率=(现金+现金等价物)÷流动负债长期尝债能力及可靠性分析指标1.资产负债率=负债÷资产2.资产权益比率=所有者权益÷资产3.产权比率=负债÷所有者权益4.利息保障倍数=(利润总额+利息费用)÷利息费用流动资产货币资金短期投资应收帐款存货、待摊费用现金类资产速动资产企业的各项指标标准是多少?13营运能力及效率分析资产运营效率分析指标1.应收帐款周转率=赊销收入÷应收帐款平均余额2.存货周转率=销货成本÷存货平均余额3.流动(固定、总)资产周转率=销售收入÷流动资产14企业发展能力及持续性分析10%8%12%11%13%10%12%15%10%11%5%6%5%6%6%6%10%11%10%9%10%11%12%8%0%2%4%6%8%10%12%14%16%19951996199719981999200020012002时间A企业增长率B企业增长率行业增长率增长率指标可以是销售量、净利润、总资产、资本积累分析:A企业的发展能力较强,B尽管也在增长,但企业发展能力较弱,他的增长只是行业增长带动,而不是发展能力,需要提高企业的发展能力15利润表分析__反映企业的财务成果、经营成果、变化趋势反映企业的盈利能力1.主营业务盈利能力:毛利率=(销售收入-销售成本)÷销售收入主营业务利润率=主营业务利润总额÷主营业务收入反映企业的运营能力1.管理能力:费用利润率=利润总额÷费用总额成本费用利润率:利润总额÷成本费用总额2.资产运营效率总资产利润率:利润总额÷平均资产总额净资产收益率:利润总额÷平均净资产总额反映企业的经营成果增减变动原因及变化趋势不同时期的业务水平、经营成果16管理能力分析举例21222119223024239143019181637151310320100114920615671434641600102030405060708090100ABCDEFGH综合成本财务费用管理费用营业费用管理能力比较时一定是可比较指标,如财务费用发生在日常流动资金贷款包括在指标中,投资融资不在其中精干高效?还是人多低效?17变化趋势图例一26923779458652075588540055556200650058004500200014592360373945334798500054005600490035003000390371165311450480650700450400300106047001000200030004000500060007000一月二月三月四月五月六月七月八月九月十月十一月十二月时间销售量净利润三项费用分析:1.三项费用随业务量的变动在九月份有一明显增大,是业务量达到一定程度,需追加贷款,还是其他原因?2.1-5月份净利润随业务的增加而增大,相关性较大,6-8月相关性较小,是市场因素价格上升?自身原因成本降低?二者共同作用结果?各自影响多少?销量-净利润-费用之间关系图18变化趋势图例二25%27%30%32%34%35%35%35%35%30%28%26%1401802002503203503803903602802702200%5%10%15%20%25%30%35%40%123456789101112050100150200250300350400450毛利率产量成本分析:1.成本随产量的变动在1-7,9-12月份变动,相关性特别大2.在8-9月毛利率没有随产量的变动而变动,什么原因?可能是外界环境不变的情况下说明成本降低已经达到极限,无法通过产量的变动来实现,需要寻找影响成本的瓶颈产量-成本-毛利关系图19利润分析销售方面因素销售成本方面因素销售利润变动因素单位成本变动因素销售费用变动因素销售数量变动因素销售单价变动因素销售税金变动因素销售结构变动因素因素的再分解(营销能力、成本控制等因素)20销售利润因素分解举例分析因素甲产品乙产品合计1产品销售数量变动影响150004200192002产品销售价格变动影响-225000-225003产品销售税率变动影响0004产品销售单位成本变动影响2500010000350005产品销售费用变动影响-1250-2000-3250合计162501220028450甲乙产品因素分析表分析:1.销售利润超计划完成28450,是由于甲产品超额完成16250和乙产品超额完成12200共同努力的结果;其中甲产品能够在降低价格影响22500的情况下,通过扩大销售和降低成本的途径取得;乙产品在扩大销售和降低成本方面也取得较好收益2.又是什么原因影响价格变动?成本降低的原因是什么?21成本、费用分类分析成本费用变动成本固定成本直接材料直接人工直接制造费用石灰石,混合材,辅料固定制造费用工人工资、福利煤,电,维修等折旧、工厂运营基本费用等管理费用营业费用财务费用变动费用固定费用运费,包装费等混合成本混合费用工资、福利,办公折旧等+22成本、费用分类分析举例400万元变动成本费用销售收入1000万元业务量固定成本费用盈亏平衡点利润4万吨收入成本盈亏平衡点(量本利分析)23产品成本因素分析产量单位成本品种结构企业产品综合成本固定制造费用单位分摊技术工艺机器设备生产操作原料成本人工工资其他成本不同单位成本的产品比重24产品成本因素分析举例一5670343156365954453526452621383621675340483535132025172947182391196979114160.53173444158.0161.0160.9154.0168163.0159.0ABCDEFGH制造成本辅助材料工资福利费燃料动力电制造费用直接材料每一项成本要素除与同行比较外,又可与计划相比较;分解到经营环节,查找影响因素成本行业比较25产品成本因素分析举例二计划实际计划实际计划实际单耗计划单价实际量差价差合计ABCDE=AxCF=BxCG=BxDH=F-EI=H-FJ=H+Ia1012303030036036060060b25201012.75250200255-50555c1516107.515016012010-40-30d16141312208182168-26-14-40e1516151122524017615-64-49合计1133114210799-63-54原材料成本分析表单耗(吨)单价原材料成本差异分析材料名称分析:a材料价格降低,原因是什么?26现金流量表分析现金流量比率分析反映短期尝债能力:现金流动负债比=经营活动净现金流÷流动负债反映经营净现金流与净利润的关系:净现金获利能力=经营净现金流÷净利润反映支付现金股利能力现金股利比率=经营净现金流÷现金股利收益质量分析营运指数=经营净现金流÷经营应得现金每股现金流量=经营活动中产生的现金净流量/加权股数,应大于每股收益,保证支付现金股利现金流量结构分析什么原因?27撰写财务分析报告旗帜鲜明有依据建议与措施28企业价值的分析分析企业价值通常是说企业的自身投资价值,即投入一定资本后,评价企业的净现金流现值能力或者说潜在的净现金流现值能力(通过一定手段后可以实现)。回收期3.5年现在1234567年现金流-9001002004004

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

feige5000

feige5000

本文标题:企业实际财务分析

链接地址:https://www.777doc.com/doc-2717070 .html