您好,欢迎访问三七文档

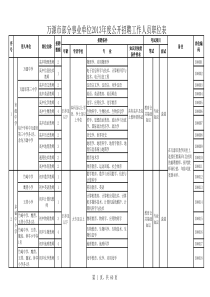

专业创新系统实效企业常年管理顾问专业服务机构企业股权设计系统股权激励方案专业创新系统实效企业常年管理顾问专业服务机构手机关铃遵守时间请勿吸烟提倡互动空杯心态学习期望专业创新系统实效企业常年管理顾问专业服务机构3他们成功的共同点:专业创新系统实效企业常年管理顾问专业服务机构商界大佬公司名称导入时间2012年业绩现行业地位万科1988年1031.2亿人民币,净利润125.5亿人民币世界最大住宅房地产开发商联想集团1993年336亿美元,净利润5.84亿美元世界最大PC厂商阿里巴巴1999年10909亿人民币世界最大电子商务平台华为1990年2202亿人民币,净利润为154亿人民币世界最大通讯设备供应商他们的共同点应用股权激励制定行规:专业创新系统实效企业常年管理顾问专业服务机构股权激励案例——华为股权激励是华为取得成功的关键因素——李克强专业创新系统实效企业常年管理顾问专业服务机构专业创新系统实效企业常年管理顾问专业服务机构1、马荀哪一句话对你最有触动?2、竞争对手听到消息后的感受?3、乔老板有没有出一分钱?那乔老板出什么了?最早做股权激励的国家?看视频考虑问题:专业创新系统实效企业常年管理顾问专业服务机构银股身股银股比例盈利总额每股分红银股分红1889年20股9.7股67%2.5万两850两1.7万两银股身股银股比例盈利总额每股分红银股分红1908年20股23.95股47%74万两1.7万两34万两2.47倍-20%29.6倍20倍20倍小老板看比例,大老板看绝对值!不做减法,做加法大德通票号身股激励与收益提升专业创新系统实效企业常年管理顾问专业服务机构一流的老板先知先觉,引领同行。二流的老板后知后觉,挣扎前行。三流的老板不知不觉,消失殆尽。专业创新系统实效企业转型=商业转型+组织转型+团队转型昨夜西风凋碧树。独上高楼,望尽天涯路。商业大环境在巨变时大部分企业都死在解决昨天和今天的问题之上要活下去,就必须思考如何去适应未来专业创新系统实效企业转型=商业转型+组织转型+团队转型企业的本质是?•企业价值>企业利润•企业价值=股权价值•卖产品不如卖股权•流通产生价值专业创新系统实效企业常年管理顾问专业服务机构JD.COM京东专业创新系统实效企业转型=商业转型+组织转型+团队转型一把手控制权三大股权利益四种基本模式股权常识专业创新系统实效企业转型=商业转型+组织转型+团队转型一把手控制权专业创新系统实效企业转型=商业转型+组织转型+团队转型股权统筹5条生命线+关联方交易+重大事件否决权+控股权+绝对决策权10%34%51%67%+股东议案权3%小股东股东大会会前可提出股东议案有破产申请权防御性统筹管理型统筹进攻性统筹成熟期扩张期初创期发展期专业创新系统实效企业转型=商业转型+组织转型+团队转型•两个股东•三个股东•四个及以上股东•有永远的利益,才有永远的朋友——盗墓空间•股权就是人性,是老板最后的筹码几人合伙股权如何分配?专业创新系统实效企业转型=商业转型+组织转型+团队转型二十多年前,我在读大学,被几个朋友拉去创业,四个人,每个人25%,大家都很高兴。没过几天,问题来了,每件事情都需要反复讨论,到后来几个月,甚至改选了两次总经理,最后公司关门了。我的经验是三人或以上的合伙人创业,一定要有明确的牵头人,不能平分。——雷军创业之股权分配专业创新系统实效企业转型=商业转型+组织转型+团队转型从股份构成上来看。5个人一共凑了50万元,其中马化腾出了23.75万元,占了47.5%的股份;张志东出了10万元,占了20%;曾李青出了6.25万元,占了12.5%的股份;其他两人各出5万元,各占10%的股份。腾讯股本机构1专业创新系统实效企业转型=商业转型+组织转型+团队转型1、联合创始人股份总和低于10%2、没有一股独大OR没有独裁者的结构投资人几乎铁定不投的股权架构专业创新系统实效企业转型=商业转型+组织转型+团队转型•创始人:50-60%•联合创始人:20-30%•期权池:10-20%投资人眼中较好早期股权架构专业创新系统实效企业转型=商业转型+组织转型+团队转型专业创新系统实效企业转型=商业转型+组织转型+团队转型三大股权利益专业创新系统实效企业转型=商业转型+组织转型+团队转型股权价值·利益被激励者的股份,可随着融资、上市股份的溢价,价格同步增长被激励者的股份,可随着公司资产的增长,股份的价值随之增长根据被激励者的贡献享有与股东一起分享公司利润超额分红虚拟股份在职分红实股股权期权志同道合,终生伙伴命运共同体价值一致,事业伙伴事业共同体利益共赢,生意伙伴利益共同体专业创新系统实效企业转型=商业转型+组织转型+团队转型四种基本模式专业创新系统实效企业常年管理顾问专业服务机构超额分红激励初创企业或者暂时还没考虑好是否要做股权激励?专业创新系统实效企业常年管理顾问专业服务机构三级目标设定底线目标100%标准目标120%冲刺目标150%超额分红激励数量——三大目标专业创新系统实效企业常年管理顾问专业服务机构超额起提点:利润完成100%完成比例100%x≤120%120%x≤150%150%x≤180%180%提取比例30%40%50%60%超额分红计算超额分红=(实际完成-利润目标)x提取比例超额分红激励数量——超额分红提取比例设计专业创新系统实效企业常年管理顾问专业服务机构具体操作时,对业务模式单一的中心企业,可不设行权条件;但业务模式复杂的则需要。1.对公司完成目标,而没有完成目标的部门,则没有超额分红;2.对部门完成目标,而个人也需要根据其完成目标的情况,拿取一定的超额分红;3.对于支持部门,公司可按比例作为超额分红超额分红行权条件专业创新系统实效企业常年管理顾问专业服务机构可以快速激发员工动力快速拓展公司业务激励奖金来源于公司超额利润,股东容易接受激励的比例较大,职业经理人积极性高涨有可能造成管理者短视行为可能会出现奖励额度较大,公司流动资金出现短缺情况透支公司资源利弊超额分红激励利弊分析专业创新系统实效企业常年管理顾问专业服务机构2014年完成利润100万,则接下来三年滚动利润数据如下:2015年利润目标为:100×(1+6%)×(1+30%)=138万2016年利润目标为:138×(1+6%)×(1+30%)=190万2017年利润目标为:190×(1+6%)×(1+30%)=260万设定激励周期为3年,当三年过去了,则以新的三年目标滚动(之前明确此激励方案有效期的除外)超额分红激励如何规避不利因素企业目标2014201520162017销售额500万800万1200万1600万净利润100万138万190万260万设定激励周期:3年专业创新系统实效企业常年管理顾问专业服务机构在职分红激励从未做过股权激励的企业,第一步如何做?专业创新系统实效企业常年管理顾问专业服务机构233.3万100万股东分红30%预留企业发展基金2014年利润2014年可分配利润预留2015年发展基金和股东分红在职分红,也叫在职激励,是公司对在职(在岗)人员进行激励的一种利润分享模式。只有分红权,无继承权、投票权、所有权禁止出售、抵押、担保和转让员工离职后,该在职股自动失效400万实股东100万股在职分红20万股16.7%:66.7万83.3%:333.3万在职分红定义专业创新系统实效企业常年管理顾问专业服务机构如何放大在职分红股的激励能量?专业创新系统实效企业常年管理顾问专业服务机构在任岗位时间二次激励建议:激励周期至少3年以上或其他标准建议:转实股或再次设定在职分红方案在职分红激励时间周期专业创新系统实效企业常年管理顾问专业服务机构示例——2015年导入并考核,2017年结束开始分红考核结束2015201720162015股权激励开始实行在职分红,同时开始考核激励与考核并行股权激励结束,激励周期3年,3年后开展新一轮在职激励在职分红激励时间周期专业创新系统实效企业常年管理顾问专业服务机构企业目标201520162017销售额2500万3000万4000万净利润240万300万360万激励周期:3年说明:当年度利润设定以后,则无论今年完成多少,明年仍然按照当初设定的执行。如今年目标240万,明年300万;即使今年完成了280万,明年的目标仍然是300万;当三年过去了,则以新的三年目标滚动(之前明确此激励方案有效期的除外)在职分红激励数量——目标设定专业创新系统实效企业常年管理顾问专业服务机构在职分红股份从哪里来?专业创新系统实效企业常年管理顾问专业服务机构做股权激励是做加法不是做减法,无中生有,是一个股份不断增发和稀释的过程。在此期间更应关注绝对值而不是比例。1000万(100%)500万(50%)1000万(100%)1500万(66.7%)切蛋糕-存量做蛋糕-增量X公司总股数+X=?%X为增发股数(股份),?%为增发后新增发股数占增发后总股数的百分比在职分红激励数量——绝对值与比例原则专业创新系统实效企业常年管理顾问专业服务机构1.股本将公司股本虚拟为2000万股增发250万股进行激励根据岗位价值评估对不同职位设定在职分红股额度2.激励时间本次激励方案激励时间从2016.1-2018.123.在职分红机制将去掉超额利润分红之后的利润中按比例优先进行在职分红,剩余部分公司再进行截留,及虚拟股东和实股东分配在职分红和股东同股同权共同分红4.股权说明在职股,是针对职位而设立的股份,指针对职位,可参与分红权,无继承权、投票权,员工离职后,该在职股自动失效在职分红激励数量——在职分红示例专业创新系统实效企业常年管理顾问专业服务机构如果发现股份所分非人,怎么办?专业创新系统实效企业常年管理顾问专业服务机构激励与约束并行:进入有条件,行权有机制,退出有规则进入条件公司电网行权标准公司认定的对象签订保密协议竞业禁止协议目标业绩/利润行权违法行为违反职业道德重大违纪违法行为能拿做到拿到在职分红激励进入及行权条件专业创新系统实效企业常年管理顾问专业服务机构公司赚了利润具体怎么分,一次分完吗?专业创新系统实效企业常年管理顾问专业服务机构对于递延支付,在职分红可按照5:3:2进行支付若公司利润目标完成率低于50%,取消分红;若个人所得分红额度低于5万时,则可一次性发放若个人所得分红额度大于5万时,则采用5:3:2发放分红在每年1月30日前发放,公司代缴个人所得税中间因个人原因离开公司者,原则上视为其自动放弃剩余分红,公司也可以开设专门的账号专项管理此项资金递延支付第一年收入第二年收入第三年收入第四年收入。。。第一年配比50%30%20%第二年配比50%30%20%第三年配比50%30%20%。。。50%30%在职分红激励支付方式专业创新系统实效企业常年管理顾问专业服务机构如果股东中途退出怎么处理?专业创新系统实效企业常年管理顾问专业服务机构未分配分红未发分红备注主动辞职无按全额发放主动辞职和辞退时,若损害公司利益,当年分红取消,并根据实际损失扣除未发分红辞退无按全额发放降职按全额发放退休如超过半年按半年发放;如未超过半年按xx%发放按全额发放病故按全额发放因公殉职按全额发放按全额发放超额分红激励退出机制——正常情况退出专业创新系统实效企业常年管理顾问专业服务机构提示:在方案有效期内,凡发生以下事由(包括但不限于),自情况核实之日起,即丧失超额分红资格、考核资格、取消剩余分红,情节严重者,公司依法追究其赔偿责任并有权根据公司规章制度给予相应处罚,相应处罚包括但不限于停止参与公司一切激励计划,取消职位资格甚至除名。构成犯罪的,移送司法机关追究刑事责任。1.因不能胜任工作岗位、违背职业道德、失职渎职等行为严重损害公司利益或声誉而导致的降职;2.公司有足够的证据证明乙方在任职期间,由于受贿索贿、贪污盗窃、泄漏公司经营和技术秘密、损害公司声誉等行为,给公司造成损失的;3.开设相同或相近的业务公司;4.伤残、丧失行为能力、死亡;5.违反公司章程、公司管理制度、保密制度等其他行为;6.违反国家法律法规并

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

乖囡囡11

乖囡囡11

本文标题:股权激励系统

链接地址:https://www.777doc.com/doc-3223728 .html