您好,欢迎访问三七文档

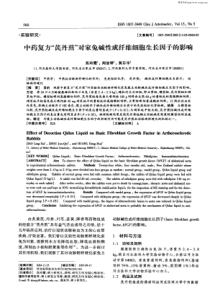

1国泰君安证券股份有限公司关于深圳证券交易所《关于对吉林省金冠电气股份有限公司的重组问询函》之专项核查意见深圳证券交易所创业板公司管理部:吉林省金冠电气股份有限公司(以下简称“金冠电气”或“公司”)于2016年12月7日收到深圳证券交易所下发的《关于对吉林省金冠电气股份有限公司的重组问询函》(创业板许可类重组问询函[2016]第96号)(以下简称“《重组问询函》”)。国泰君安证券股份有限公司(以下简称“国泰君安”或“独立财务顾问”)作为本次重组的独立财务顾问,现根据《重组问询函》所涉及的问题进行说明和解释,具体内容如下:(如无特别说明,本问询函回复所述简称或术语与《吉林省金冠电气股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)》中所指具有相同的涵义。)2问题一:补偿义务人孙金良、能策投资承诺,标的公司2016年度、2017年度、2018年度承诺净利润分别不低于8,000万元、9,000万元及10,000万元,远高于标的公司2014年、2015年及2016年1-8月净利润3,767.83万元、3,803.00万元和2,647.91万元的总体水平。(1)请结合行业平均增速、市场占有率、在手订单等因素补充说明承诺业绩大幅增加的依据及可实现性,请独立财务顾问、评估师发表核查意见;(2)《资产评估报告》中收益法下的评估结果显示,标的公司2016年9-12月预计可实现净利润为2,892.96万元,与1-8月已实现净利润的合计数为5,540.87万元,请说明该合计数与2016年承诺业绩8,000万元存在差异的原因及合理性,请独立财务顾问、评估师发表核查意见。答复:一、核查内容(一)请结合行业平均增速、市场占有率、在手订单等因素补充说明承诺业绩大幅增加的依据及可实现性,请独立财务顾问、评估师发表核查意见。根据重组问询函的要求,关于补偿义务人孙金良和能策投资承诺业绩大幅增加的依据及其可实现性,独立财务顾问核查情况如下:能瑞自动化主要从事智能电表、用电信息采集系统及充电设备的研发、生产与销售以及新能源汽车充电设施的建设与运营。标的公司承诺业绩较报告期大幅增长的主要原因如下:1、标的公司所处行业增长迅速(1)新能源汽车充电设施及运营服务1)新能源汽车产业发展迅猛随着新能源汽车关键技术的突破和规模化生产带来的成本下降,全球新能源汽车行业进入了蓬勃发展的时期。我国新能源汽车市场发展尤为迅速,根据工信部数据,2015年中国新能源汽车销量为33万辆,已经超越美国,成为全球新能3源汽车销量排名第一。充电桩作为新能源汽车的必备配套设施,亦将随着新能源汽车销量的攀升而放量。根据工信部2016年9月发布的数据显示,2016年8月我国新能源汽车生产4.2万辆,销售3.8万辆,同比分别增长81.5%和92.2%。其中纯电动汽车产销分别完成3.2万辆和2.8万辆,同比分别增长114.8%和106.4%;2016年1-8月,我国新能源汽车生产25.8万辆,销售24.5万辆,比上年同期分别增长111.0%和115.6%。其中纯电动汽车生产与销售分别完成19.4万辆和18.1万辆,比上年同期分别增长145.5%和147.4%;插电式混合动力汽车产销均完成6.4万辆,比上年同期分别增长48.2%和58.1%。中国新能源汽车2010年至2015年实际销量与2015年至2020年预测销量(单位:万辆)数据来源:工信部、国泰君安研究所根据工信部、国泰君安研究所对中国电动工具锂电池需求的统计与预测,2016年我国电动汽车销量将达到50万辆以上,未来5年有望维持45%以上年复合增速,到2020年有望达到每年新增新能源汽车200万辆以上。2)新能源汽车行业带动充电设施行业快速增长充电设施是新能源汽车必不可少的配套设施,新能源汽车产业是国家战略性新兴产业规划及中央、地方的配套支持政策确定的七大战略新兴产业之一。新能源汽车的快速增长,必然带来产业链上各个领域的高速增长,无论是整车、电机、锂电池,还是充电桩领域都蕴藏巨大投资机会。其中,充电环节对新能源汽车的4广泛使用起着至关重要的作用。充电设施为新能源汽车的互补品,新能源汽车产业的快速发展将带动新能源汽车消费者对充电设施需求的快速增加。国家电网是我国公共充电设施建设的主要力量,根据国家电网2010年至2015年发布的《社会责任报告》,国家电网历年建设电动车充换电站及充电桩的情况如下:年份累计建成电动车充换电站(座)累计建成电动车充电桩(万台)年度建成充换电站(座)年度建成充电桩(万台)2010870.70870.7020112431.301560.6320123531.471100.1720134001.90470.4320146182.402180.50201515372.969190.56此前由于新能源汽车产业规模较小,未形成规模化,而充电设施建设投资巨大,投资短期效益不明显,因此充电设施建设速度较慢。近年来,新能源汽车产业的快速增长,直接拉动充电桩配套设施的发展。从历史数据来看,2013年之前,新能源汽车与充电桩均在导入期,在政府规划下发展较为均衡。随着新能源汽车销售放量,国家电网加快对充换电站的建设速度,2015年全年国家电网建成充换电站919座,是2014年建成数量的4.22倍。此外,2014年国家电网充电设备招标规模3,746套,2015年国家电网充电设备招标规模为11,338套,同比增速202.67%,预计2016年全年投资超50亿元。根据国家电动汽车充电基础设施促进联盟的统计数据,截至2016年6月底,我国共有公共充电桩8.18万台,其中直流桩1.35万台,交直流一体桩1.65万台,交流桩5.18万台。我国私人充电桩共计5.54万台,车桩比约4:1。2014年国家能源局会同财政部、科技部、工信部、国家发改委制订了《政府机关及公共机构购买新能源汽车实施方案》,要求“加强新能源汽车充电设施建设,保障充电需求,建成与使用规模相适应、满足新能源汽车运行需要的充电设施及服务体系。充电接口与新能源汽车数量比例不低于1:1。”由于新能源动力汽车的电池性能、续航里程难以在短时间内通过技术进步得到大幅度的提升,充电桩作为新能源汽5车动力补充的主要工具,直接决定了新能源汽车的发展。充电设施供需之间的矛盾已成为制约新能源汽车发展的重要因素,加快推进充电桩等基础设施的建设,完善充电网络布局是新能源汽车推广应用至关重要的工作。根据《电动汽车充电基础设施发展指南(2015-2020年)》,到2020年,新增集中式充换电站超过1.2万座,分散式充电桩超过480万个。根据该文件,我国充电设施相关市场2016年至2020年发展前景广阔,年均需建设充电桩超过90万个。具体而言,根据各应用领域电动汽车对充电基础设施的配置要求,2015年到2020年需要新建公交车充换电站3,848座,出租车充换电站2,462座,环卫、物流等专用车充电站2,438座,公务车与私家车用户专用充电桩430万个,城市公共充电站2,397座,分散式公共充电桩50万个,城际快充站842座。在北京、江苏、天津、河北、辽宁、山东、上海、浙江、安徽、福建、广东、海南等电动汽车发展基础较好,雾霾治理任务较重,应用条件较优越的加快发展地区,预计到2020年,推广电动汽车规模将达到266万辆,需要新建充换电站7,400座,充电桩250万个。在山西、内蒙古、吉林、黑龙江、江西、河南、湖北、湖南、重庆、四川、贵州、云南、陕西、甘肃等示范推广地区,预计到2020年,推广电动汽车规模将达到223万辆,需要新建充换电站4,300座,充电桩220万个。在广西、西藏、青海、宁夏、新疆等尚未被纳入国家新能源汽车推广应用范围的积极促进地区,预计到2020年,推广电动汽车规模将达到11万辆,需要新建充换电站400座,充电桩10万个。3)新国标颁布规范充电设施市场发展,推动充电桩产业链优化升级为提升充电桩兼容性与安全性,完善行业规范,中国质监总局与标准化委员会于2015年12月联合发布了充电桩的新国家标准,就电动汽车的充电接口及通信协议进行了规范,明确了相关的行业技术的要求。新国标对充电接口和通信协议进行了全面系统的规范,为充电设施质量保证体系提供了技术保障,加速了充电桩产品的标准化,便于实现不同型号的充电桩与不同车型之间的对接,确保了6电动汽车与充电设施的互联互通,避免了市场的无序发展和闲置充电设施的出现,有利于降低因不兼容而造成的社会资源浪费以及整个充电桩产业链的优化升级,对促进电动汽车产业政策落地,增强购买使用电动汽车消费信心起到了积极的促进作用,从而推动充电设施市场进一步的发展。(2)智能电表与用电信息采集系统《国民经济和社会发展第十二个五年规划纲要》提出,“十二五”期间电力行业转型升级、提高产业核心竞争力的总体任务是“推进智能电网建设,切实加强城乡电网建设与改造,增强电网优化配置电力能力和供电可靠性”。我国智能电表与用电信息采集系统的下游客户主要由国家电网和南方电网两家公司组成,其中,国家电网相对于南方电网规模更大。报告期内,能瑞自动化的智能电表与用电信息采集系统的主要客户是国家电网及其下属网省公司,与南方电网的合作相对较少。根据国家电网2010年3月发布的《国家电网智能化规划总报告(修订稿)》,2009~2020年国家电网计划总投资3.45万亿元。其中,智能化投资3,841亿元,占电网总投资额的11.1%,智能化投资中用电环节投资比重最大,占国家电网总投资额的30.8%。《国家电网智能化规划总报告(修订稿)》将智能电网的建设计划划分为三个阶段,其中2011年至2015年为全面建设阶段,计划总投资1.5万亿元,用电环节计划投资579亿元,其中用电信息采集系统建设投资计划达到532亿元,占用电环节的91.88%。在此阶段,将重点加快特高压电网和城乡配电网建设,使该阶段末公司直管营业区的用电信息采集系统覆盖率达到100%,实现“全覆盖、全采集、全费控”。根据国家电网公布的招标数据,截至2015年年底,国家电网已累计招标智能电表4.77亿台,其中2014年和2015年,国家电网的智能电表招标数量均超过9,000万台,2016年第一批与第二批智能电表招标的数量达4,620万台。2009年至今,国家电网招标数量整体呈现上升并趋于稳定的趋势。7国家电网2009年至2015年智能电表招标数量(单位:万台)-1,000.002,000.003,000.004,000.005,000.006,000.007,000.008,000.009,000.0010,000.002009201020112012201320142015数据来源:国家电网与国家电网不同,2016年之前,南方电网招标的电能表主要以电子式电能表为主,智能电表在南方电网覆盖区域并没有得到广泛的推广。2016年南方电网第一次与第二次的电能表招标中,对智能电表的需求量分别为541.50万台与856.70万台,共计上报智能电表需求量1,398.20万台。南方电网智能电表的招标需求初步放量并呈现上升趋势,未来南方电网覆盖区域的电表需求量预计会有所增加,成为未来智能电表需求的主要创造者之一。智能电表一般在运行8年后开始替换,由于国家电网由2009年开始统一招标,从2017年起替换市场将成为智能电表市场增长的主要驱动力。根据国家电网招标记录及招商证券股份有限公司的需求预测,预计中国2016-2020年智能电表替换需求约1.9亿台,替换空间437亿元。考虑到南方电网智能电表覆盖工作启动时间不久,预计2017年智能电表市场将迎来上行发展的转折点。2016年至2020年中国智能电表预测需求量020004000600080001000012000140002016E2017E2018E2019E2020E数据来源:招商证券股份有限公司82、标的公司的市场占有率我国智能电表与用电信息采集系统产品的主要采购方是国家电网与南方电网,公共充电设施的主要采购方也是国家电网,国家电网每年的招标结果,能够反映产品所在市场的竞争情况以及产品供应商的行业地位。根据

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![全套物业管理公司工作流程图[1]2](/doc-646466.png)

〓紫沁★烟雨〓

〓紫沁★烟雨〓

本文标题:之专项核查意见

链接地址:https://www.777doc.com/doc-3267608 .html