您好,欢迎访问三七文档

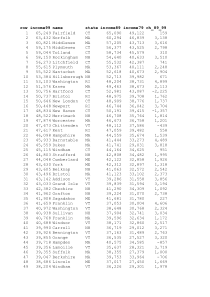

菜籽油•重庆红蜻蜓油脂有限责任公司,食用油十大品牌,中国驰名商标,重庆市著名商标,重庆名牌,最具价值品牌500强,重庆粮食集团核心子公司,西南地区最大的经营、生产植物油脂油料的国有独资企业。重庆红蜻蜓油脂有限责任公司是重庆粮食集团核心子公司,是西南地区经营、生产植物油脂油料最大的国有独资企业,是以粮食收购、食用油及制品、粮食及制品、商业信息咨询、仓储服务、投资、货物进出口为一体的大型国有粮食企业。注册资本3.4亿元,总资产45亿元、净资产24亿元。•标准品为符合GB1536-2004《菜籽油》的四级非转基因菜籽油,包装规格为5L/瓶,质量指标如下:•替代品为符合GB1536—2004《菜籽油》的一级非转基因菜籽油,包装规格为5L/瓶,质量指标如下:•菜籽油《厂库存货凭证》有效期为距生产日期12个月。距生产日期12个月内完成入库的菜籽油,可注册《厂库存货凭证》并用于实物交收。•交易合约•指定交收仓库(首批)•指定交收品牌及差价信息(暂行)菜籽油基本面•菜籽油是我国主要食用油之一,也是世界第三大植物油,和棕榈油、豆油、葵花籽油一起,列为世界四大油脂。中国是世界最大的菜油生产和消费国。产量和消费量均占世界的25%以上。年产量在400万吨-470万吨,年消费量在430万吨-480万吨。•菜油产业的特点是“季产年销”,即季节性集中收购、加工,常年储藏和销售。•我国菜油的加工、贸易、储藏和消费以四级油为主,四级菜油贸易量占菜油现货贸易量的80%以上,国家储备和地方储备的菜油也都是四级油。四级菜油既可以直接消费,也可以精炼成一级菜油(原国标色拉油)消费。四级菜油的价格是现货市场菜油的基准价格。•我国分为冬油菜(9月底种植,5月收获)和春油菜(4月底种植,9月底收获)两大产区。冬油菜面积和产量均占90%以上,主要集中于长江流域。春油菜集中于东北内蒙古海拉尔地区和西北青海、甘肃等地区。一般情况下,冬菜籽收割时间是5月前后,春油菜籽是9月底。•我国菜籽产量最大的省是湖北,其次是四川、安徽、湖南、河南、江苏、贵州、江西、内蒙、重庆、新疆、甘肃、青海、陕西、云南、浙江等。•加拿大一直是我国菜籽、菜油进口的第一大来源国,2003年以来我国90%以上菜籽、菜油进口来自加拿大。澳大利亚曾一度也是我国油菜籽进口的主要来源国家之一,但近年来澳大利亚菜籽产量呈下降态势,基本上退出了菜籽出口市场。中国菜籽油供需情况•产量与消费量•2012/13年度,我国菜籽油新增供给量预计为720万吨,其中菜籽油产量预计为580万吨,进口量预计为140万吨。该年度菜籽油国内消费量预计为550万吨,与上年度持平。年度菜籽油供需节余量预计为170万吨。2013/14年度,我国菜籽油新增供给量预计为714万吨,其中菜籽油产量预计为584万吨,进口量预计为130万吨。该年度菜籽油国内消费量预计为580万吨,较上年度增加30万吨,年度菜籽油供需节余量预计为134万吨。•进出口量•最新数据显示,2013年一季度菜籽油出口965.9吨,同比下降22.4%;进口7.1万吨,同比下降53.4%。菜籽油价格走势•6月4日报价10150元/吨•市场:新疆粮油中心批发市场•产品:菜籽油•单位:元/千克(公斤)•日期范围:2008-01-23到2013-06-05•菜籽油价格影响因素•一、供求关系•(1)产量•一般来讲,菜油的产量与价格之间存在明显的反向关系,菜油产量增加,价格相对较低;菜油产量减少,价格相对较高。•(2)消费量•菜油的食用消费量与人口增长以及消费习惯相关,近年消费增长热点集中在菜油的工业用途上。•(3)季节性规律•国内菜油年度内价格变化的一般规律是:5—6月新菜籽逐渐上市,菜油价格开始回落;10月以后需求增大,价格开始回升。近年来,受其他植物油供求等综合因素的影响,菜油季节性价格变化规律更加复杂。•(4)进出口量•菜油的进出口量是平衡国内供需的主要因素。一般来讲,进口量增大,平抑价格;出口量增大,支撑价格。•(5)菜油库存•菜油库存是构成供给量的重要部分,库存量的多少体现着供应量的紧张程度。在一般情况下,库存短缺则价格上涨,库存充裕则价格下降。•二、菜籽供应和价格•菜油作为菜籽加工的下游产品,其价格受菜籽产量和价格的影响很大,而菜籽的产量和价格又受菜籽种植面积、天气状况等因素影响。•三、相关及替代商品价格影响•(1)菜油与菜粕的比价关系•1吨菜籽可以压榨出大约0.35吨的菜油和0.6吨的菜粕。菜油与菜粕的价格存在着密切的联系。•(2)菜油与其他油脂的价格•豆油、棕榈油、花生油、棉籽油等菜油替代品对菜油价格有较大的影响,如果菜油价格过高,用油企业往往会使用其他植物油替代,从而导致菜油需求量降低,促使菜油价格回落。•四、国际市场相关油脂的供求及价格•世界油料生产形势,特别是美国大豆生产形势、马来西亚棕榈油供应形势、加拿大菜籽生产形势都对国内菜籽油价格产生影响。•五、榨油厂综合成本的变化因素•榨油厂综合成本如利息、税金、煤价、溶剂油、员工工资、修理用材料等要素的提高或降低都会对菜油价格产生影响。•近两日菜油大幅下挫,空头力量集中爆发。下面就此次菜油大跌的原因和后期走势做简要分析。•1、菜籽收储政策对菜油期价的支撑逐渐弱化,而且今年的收储价提高幅度有限•市场对今年的政策的反应不显著,主要是因为收储价未能提供菜籽产品上涨的动力。•从理论成本来考虑,以5100元/吨的菜籽收购价计算,菜油为10400元/吨左右。历年成本价对市场现货价格的支撑作用较为明显,现货菜油和菜粕价格往往是在成本价上方运行,因此今年也不无例外。而成本对期货价格的支撑却并不显著,菜油近两年的期价贴水已成定局,在周边市场的影响下价格很难回到成本价之上。自2011年以来,虽然菜油的理论成本逐年抬高,但是菜油期货价格却整体震荡徘徊,并未受到成本价的提振而走高,期货盘面上菜油受政策支撑的力度逐渐趋弱。•2、油脂整体弱势,高价位菜油不受认可•今年油脂整体供需环境偏空,豆油、棕油已经在前期纷纷大幅回落,以反映疲弱的供需面。同作为油脂菜油价格必将随油脂整体走势,在年后由于市场存在政策炒作的预期,限制了菜油的下挫,而目前市场经过了5月,政策炒作已经过去,菜油价格不存在支撑。•同时,菜油价位居高,市场认可度低。在2011年之前豆棕以震荡上涨为主,菜油也在良好的氛围中走势趋强,而近两年豆棕的呈现空头氛围,菜油虽然并未大幅回落,但中后期难逃油脂整体趋势的拖累。而且目前菜油与豆、棕价差已扩大至历史新高,盘面上菜油与豆油价差在1500-2400元/吨,与棕油价差在2800-3700元/吨;现货价差更高,截止5月31日菜油与豆油价差2850元/吨,与棕油价差4249元/吨。•3、菜油在6、7月份回调的概率大•对历史上近几年菜油的走势进行观察,发现在4、5月份一般会走出阶段性的高点,之后进入调整,6、7月份回调的概率很大。•一方面是由于政策面对菜籽产品的炒作结束,市场缺乏支撑;另外进入6月份后油脂的备货及消费开始逐渐启动,但上文提到目前的价差令菜油没有竞争力,而且夏季是棕榈油的消费旺季,对菜油的替代作用会更加明显;而且,新菜籽集中上市后,市场菜油供给也存在补充。•4、市场传言令压力集中爆发•市场中有传言称,今年菜油和菜粕都归中储粮所有,菜粕由中储粮统一销售,同时中储粮为了打击进口菜油充交本地菜油进入国储,采取油粕都要的方式。•若真是这样,中储粮的此举措阻止了进口菜油流入国储的造假行为,那么大量从加拿大低价进口的菜油只能自销。目前加拿大进口菜油成本在9400-9500元/吨,虽然明显低于国内市场菜油的成本价,但是比及豆油、棕油,市场中接受的程度并不高。•菜油虽然比及豆、棕在市场中的流通量并不多,但是价格由于高出豆油、棕油幅度太大,市场价格非常敏感。再结合上文提到的菜油的不利因素,空头主力集中入场打压价格,加速了菜油的下跌过程。•5、总结•之前我们对菜油走势的判断就认为6、7月份回落的可能性很大。技术面上,1309和1401均呈现调整态势,09长期处于横盘调整,上方压力很大,01也处于下行通道之中。•盘面上经过近两日的深度回落,均到了关键的支撑位臵,预计09在9300附近、01在9000会有所调整,不建议再追,1401菜油前期建议介入的空单依托9180可继续持有。等待调整后价格是否突破,若突破的话,09下方下探9000,01下方会到8500。若没有突破,价格也很难有反弹,预计低位调整。•食用植物油:一季度出口1.7万吨,同比增长35.9%;进口122.8万吨,同比下降24.9%。其中,豆油出口0.3万吨,同比下降18.7%;进口40.4万吨,同比下降47.1%。菜籽油出口965.9吨,同比下降22.4%;进口7.1万吨,同比下降53.4%。棕榈油进口75.2万吨,同比增长7.1%。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![汽车电控系统的结构与检修][电子教案]第13章 汽车车载网络技术](/doc-72672.png)

joycetanwen

joycetanwen

本文标题:菜籽油

链接地址:https://www.777doc.com/doc-3327268 .html