您好,欢迎访问三七文档

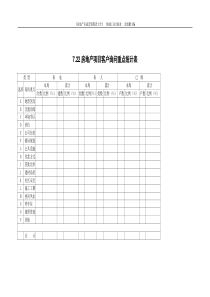

第2章销售计划管理本章学习目标理解销售目标管理的内容、程序与方法;学会使用销售预测的方法;解释销售配额与预算的作用;了解如何使用配额和预算进行销售费用控制。《孙子兵法》中有这样一段话:“夫未战而庙算胜者,得算多也;未战而庙算不胜者,得算少也。多算胜,少算不胜,而况于无算乎?”计划得越详尽,胜算的概率越高;越不详尽的计划,碰运气的成分越高;要是不做计划,就只有靠运气了。销售计划是销售管理的基石销售计划对企业和销售人员都是非常重要的。销售计划是实现销售收入和目标的一连串销售活动的安排。销售计划是企业各项计划的基础。制定一个富有挑战性而又切实可行的销售计划对于企业经营目标的实现具有至关重要的作用。销售计划包括哪些?销售预测销售目标销售配额销售预算第一节销售目标管理销售目标的内容销售目标制定的程序销售目标确定的方法好的销售目标能指导销售行为、激励销售人员、降低销售成本、增加企业利润、提高管理效率。销售目标管理(SellingByObjectives,SBO)是销售经理管理销售活动的有效手段。一个好的销售目标必须与公司整体营销目标相配合!案例销售目标的制定是一门学问,因为它关系到营销人员的薪资考核和职位升迁,所以,需要营销和市场部门认真研究和谨慎对待。目标定的太低,易于达成,往往会使营销人员缺乏挑战精神,容易让营销人员丧失斗志和激情,从而不思进取,安于现状;目标定的太高,“掂起脚尖,甚至蹦一下都够不着”,则是“鞭打快牛”,容易“拔苗助长”,引发市场后患,不利于企业和市场的深入、持久发展,因此,制定符合市场实际的、科学的销售目标尤其重要。某饮料公司4月份在湖北省实现销售收入300万元,5月份,该公司考虑到随着气温进一步升高,饮料市场全面进入旺季,同时,也为了达到缩减相应营销费用的目的,经过权衡,销售目标就定到了500万元。此销售目标一经公布和下分,整个营销中基层一片哗然,因为他们心里都明白,上个月之所以完成了300万元的销售量,其实都是通过良好的客情关系、“苦口婆心”地劝说压货甚至不惜动用公司促销、返利等资源才完成的,由于湖北省是该饮料公司的老市场,市场增长空间已不是很大,因此,这些“拔高”的销售任务无法往下派发。由于营销高层一再坚持,这多出的200万就硬性地层层分解到了片区经理、营销人员以及经销商的身上。可是,半个月过去了,令人想不到的是,该公司才销售了100多万元,这时,公司高层急忙派人下去调查,反馈过来的结果是,过高的销售任务让营销员和经销商“喘不过气来”,他们自认为再努力也完不成,于是消极怠工,得过且过,个别区域甚至出现与公司对抗的过激现象。整个营销团队丧失了应有的战斗力,加上5月中旬以后,天气阴雨连绵,该饮料公司在湖北省的销售计划彻底落空了。案例中该饮料厂家之所以销售目标全盘皆输,与该公司过分想当然,不切实际的制定销售目标息息相关。因此,销售目标的科学设定,事关营销全局,既能“加压”,又能“驱动”的销售目标才是好的营销目标。案例:两药厂销售中的目标管理A药厂在2012年初有一新产品上市,是一个在国际上较领先的产品,全厂上下都信心十足地定下“2012年销售年度完成6000万元的销售目标”。而到2012年12月31日才完成了不到600万元且回款仅200万元,然而市场开发费用却以6000万元销售目标而投入。目标与现实、投入与产出反差巨大。B药厂在2012年初也有一个中成药新产品上市,年初定下600万元的销售指标,年底却完成900万元。尽管全厂上下对能大大超额完成任务感到异常兴奋,欢欣鼓舞。然而从营销管理角度来看,这并非是一个让人值得高兴的事,我们看到同样目标与现实差距也是如此之大。通过A、B两家药厂的情况可以看出A药厂肯定失落感十足;B药厂欣喜若狂。然而从另一个角度来看,B药厂同A药厂一样没有成功,因为他们在营销目标订立与管理上是一样失败的。我们可以看到国际上的大制药公司及国内的合资药厂如杨森、史克、施贵宝的目标制定与实际差距一般不会超过10%。企业目标体系销售目标是企业营销目标的组成部分。公司目标营销目标销售目标销售区域目标销售人员目标其它部门目标其它营销目标一、销售目标的内容1、销售额目标2、销售费用目标3、利润目标4、销售活动目标销售计划评估实施销售计划分配销售目标销售目标销售计划销售预测需求预测时间产品顾客地域推销员部门二、销售计划的制定程序收集市场信息进行销售预测确定销售目标选择销售策略制定具体销售方案执行销售方案销售评估与控制三、销售目标确定的方法决定销售收入目标三因素:1.与市场的关联2.与收益性关联3.与社会性关联销售收入是决定销售目标的核心!确定销售目标值的主要方法决定年度销售收入目标值的方法有以下7种最常用的方法。·根据销售增长率确定·根据市场占有率确定·根据市场增大率(或实质成长率)确定·根据损益平衡点公式确定·根据经费倒算确定·根据消费者购买力确定·根据销售人员确定1、根据销售增长率确定下年度销售收入=今年销售实绩Х销售增长率今年销售实绩销售增长率=Х100%去年销售实绩练习某医药公司2011实绩销售收入是100万,2012年实绩销售收入是110万,请预计公司2013年的销售收入是多少?2、根据市场占有率确定下年度销售收入=下年度业界总销售收入Х市场占有率本企业销售收入市场占有率=Х100%业界总销售收入练习某饮料公司2012年度的销售额是100万,同年饮料行业的总销售收入是1000万。2013年度饮料行业的销售收入达1500万,请预计公司2013年的销售收入是多少?3、根据市场增长率确定下年度销售收入=今年销售额Х市场增长率今年市场销售总额销售增长率=Х100%去年市场销售总额练习某企业2011实绩销售收入是150万,2012年实绩销售收入是300万,请预计公司2013年的销售收入是多少?4、根据损益平衡点确定损益平衡点固定成本(F)销售收入(X)1-变动成本率(V)销售收入=成本+利润销售收入=变动成本+固定成本+利润销售收入=变动成本+固定成本(损益为0)销售收入—变动成本=固定成本变动成本率=变动成本/销售收入Х100%销售收入(X)-变动成本率(V)Х销售收入(X)=固定成本(F)=5、根据经费倒算确定销售收入投入销售费用+预期纯益目标值1-销售毛利率–变动成本率销售毛利率=销售毛利/销售额Х100%变动成本率=变动成本/销售收入Х100%=6、根据消费者购买力确定设定营业范围,统计人口数、户数、所得额、消费支出等调查范围内同业商店数、平均购买力7、根据销售人员确定(1)根据销售人员人均销售收入确定销售收入=每人平均销售收入Х人数(2)根据人均毛利确定每人平均毛利Х人数销售收入=毛利率(3)根据销售人员申报确定第二节销售预测销售预测的程序销售预测的方法一、销售预测概述销售预测是指对未来特定时间内,整个产品或特的销售实绩,通过一定的分析方法提出切实定产品的销售数量与销售金额的估计。销售预测要充分考虑企业内外部因素。二、销售预测应考虑的因素应考素1、外界因素(不可控因素)(1)消费者需求的动向(医药减肥药:曲美。心血管类:太极集团)(2)经济发展态势(环保等)(3)同行业竞争的动向(4)政府政策与法律的动向2、内部因素(可控因素)(1)营销活动策略(2)销售政策(3)销售人员(4)生产状况三、销售预测的程序1.确定预测目标2.初步预测3.选择预测方法与程序4.依据内外部因素调整预测5.比较预测和目标6.检查和评价销售人员目标、时间目标、区域目标等。1、确定预测的目标2、初步预测确定预测应涉及哪些变量,如销售量、市场占有率、利润率等。3、选择预测方法调查法、销售人员综合意见法、高级管理人员估计法、专家意见法、市场试销法、模拟分析法等4、依据内外部因素调整预测内部因素:整个营销战略是否有改变?是否有新产品推出?价格策略如何?促销费用如何安排?销售渠道有无变化?外部因素:国家政策调整;是否有重要对手加入?竞争对手的营销策略动向如何?5、将销售预测与公司目标进行比较6、检查和评价。四、销售预测的方法购买者意向调查法销售人员综合意见法高级管人员估计法专家意见法模拟分析法第三节销售配额与预算销售配额是分配给销售人员的在一定时期内完成的销售任务。企业在制定销售配额中出现的主要问题你如何制定一项考虑到所有部门的公平的销售配额?销售配额应当反映实际目标吗?或者说销售配额应当促使销售员努力并尽量超过正常情况下的目标吗?如果是这样,应当超过多少呢?所有的区域和所有的销售员都应当有同样的销售配额吗?还是每项销售配额都应反映具体销售员的能力、背景以及所处区域的潜力和竞争环境?销售配额应当以销售的实际单位表示,还是以金额、利润或活动表现来表示?销售配额适合以薪水付酬的雇员吗?如果适用,应当如何使用销售配额?你如何说服销售员,销售配额符合他们的最大利益?销售员未能完成销售配额时,你应该怎样做呢?应当在什么时候、多长时间一次以及什么情形下重新调整销售配额以符合该区域的实际情况?在制定或调整销售配额时,销售员应当以何种程度介入进来?一、销售配额的作用二、销售配额设置的程序选择配额的类型决定设置配额的基准根据基准设置标准调整配额以适应每个销售人员三、设置配额的原则(1)公平原则(2)可行原则(3)综合原则(4)灵活原则(5)可控原则销售量配额销售利润配额销售活动配额综合配额专业进步配额四、销售配额的类型(1)销售量配额是指销售经理希望销售人员在未来一定时期内完成的销售量类型:金额(元)数量(单位)每种产品销售量每顾客平均销量(2)销售利润配额为避免重视销售量而忽略利润而设置利润配额可以控制销售费用利润配额可以激励销售人员访问那些能给公司带来更大效益的客户类型:销售总费用每区(部门)销售费用总毛利按消费者划分的毛利按产品划分的毛利净利润(3)销售活动配额是用来指导销售人员其他销售活动的指标可在一定程度上避免销售人员忽视将来的发展,而仅关心当前的利益类型:访问次数新顾客数量新准顾客数量市场调研参加会议展示安排服务电话收集情报汇报消费者抱怨处理(4)综合配额是对销售量配额、利润配额、活动配额进行综合而得出的配额权数配额实际完成额完成百分比乘权数销售额505000055000110%5500毛利25150001350090%2250新顾客155050100%1500服务、培训10/1007084120%1200/10450综合配额的计算示例(5)专业进步配额是涉及到销售人员销售技巧和能力的配额,可作为定性指标这种配额的确定主要是为了提高销售人员的素质和销售能力类型销售技巧销售态度销售准备销售计划产品知识消费者知识竞争知识销售培训销售量配额1.金额(元)2.数量(单位)3.消费者类型4.消费者规模5.每种产品销售量6.每顾客平均销量销售利润配额1.销售总费用2.每区(部门)销售费用3.总毛利4.按消费者划分的毛利5.按产品划分的毛利6.净利润销售活动配额1.访问次数2.新顾客数量3.新准顾客数量4.市场调研5.参加会议6.展示安排7.服务电话8.收集情报9.汇报10.消费者抱怨处理专业进步配额1.销售技巧2.销售态度3.销售准备4.销售计划5.产品知识6.消费者知识7.竞争知识8.销售培训1、根据月份分配2、根据业务单位分配3、根据地区分配4、根据商品分配5、根据客户分配6、根据业务员分配销售配额确定的方法1、根据月份分配产品1月2月3月4月5月6月7月8月9月10月11月12月合计甲181210101010101010141630160乙820000002241634丙22200000022414合计281612101010101012182250208根据月份分配:将年度销售额按一年12个月或4个季度来平均分摊的方法3、根据地区分配内销外销合计北京上海天津产品甲200100100128528产品乙706020100250产品丙20201060110合计290180130288888根据地区分配:根据业

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

tangpings

tangpings

本文标题:销售计划管理

链接地址:https://www.777doc.com/doc-3553568 .html