您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 第2讲 税制结构(2011)

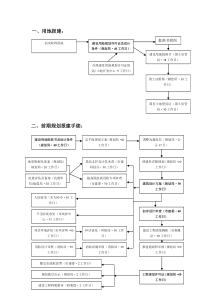

本讲的要点税收制度及其要素构成税制结构本讲的要点税收制度的概念税制的构成要素纳税人课税对象税率计税依据纳税环节纳税期限税收优惠违章处理一、税收制度的概念税收制度,简称“税制”,它是国家征收税款的各种法令和办法的总称。广义的税收制度指国家设置的所有税种组成的税收体系及各项征收管理制度。狭义的税收制度指国家设置某一具体税种的课征制度。二、税制的构成要素(一)纳税人纳税人亦称“纳税义务人”、“课税主体”,是税法上规定的直接负有纳税义务的单位和个人。(二)课税对象课税对象亦称“征税对象”或“课税客体”,是征税的标的物。即对什么东西课税。与课税对象有紧密联系的几个主要概念:税种税目税源、税本1、税种不同的课税对象构成不同的税种。税种是国家税收制度中规定征收的税收种类,也就是国家征收的某一种税叫什么名称。税种一般由课税对象来决定,如对个人所得课税叫个人所得税,对商业企业的营业额课税,就叫营业税;对增值额课税就叫增值税等。2、税目税目又称“课税品目”,它规定课税对象的具体项目,是课税对象在应税内容上的具体化。例如我国消费税的课税对象是应税消费品.制定税目的方法有两种:“列举法”,即将课税对象的具体项目列举出来,分别成为一个税目.“概括法”,即将课税对象的几个具体项目或某类项目合并列举出来作为一个税目。3、税源、税本税源是每种税收的经济来源。物质生产部门创造的国民收入,是税收最终的经济源泉。税源的组成内容:在市场经济条件下,国民收入通过分配形成企业和个人的各种收入,如工资收入、奖金收入、利息收入、股息收入、劳务收入、利润收入等。税源和课税对象的关系:一致,如所得税,税源和课税对象都是纳税人的所得收入;不一致,又分两种情况:税源包含在课税对象之中,如对企业课征的商品税,税源是企业生产销售该商品的赢利,而课税对象则是包括商品成本在内的商品销售收入;税源在课税对象之外,如各种财产税,课税对象是财产,税源则是财产带来的收入或财产所有人的其他收入。税本是创造税源的基础,表现为创造国民收入的物质生产部门,包括生产的三要素:劳动者、劳动资料和劳动对象。日本财政学家小川乡太郎说:税本是基础,税源是基础上产生的果实。若将税本比作一棵树,税源就是树上的果实,课税对象则可以是这棵树的树杆、树枝或果实。(三)税率税率是应征税额占单位课税对象的比例。税率的类型:比例税率累进税率定额税率1、比例税率比例税率是对同一课税对象不论数额大小,均按相同比例进行征税的税率。例如,甲企业本年取得应税收入100万,乙企业本年取得应税收入1000万。假设适用比例税率10%。甲企业应纳税额=100×10%=10万;乙企业应纳税额=1000×10%=100万2、累进税率把课税对象按照一定标准划分为若干等级,每一等级规定逐级上升的征税比例的税率,称为累进税率。级数全月应纳税所得额税率(%)速算扣除数(元)1不超过500元的502超过500元至2000元的部分10253超过2000元至5000元的部分151254超过5000元至20000元的部分203755超过20000元至40000元的部分2513756超过40000元至60000元的部分3033757超过60000元至80000元的部分3563758超过80000元至100000元的部分40103759超过100000元以上的部分4515375(1)全额累进税率“超额累进税率”的对称。全部课税对象数额都按其与之适应的最高一级征税比例计税的一种累进税率。某纳税人的课税对象数额1000元,则这1000元全部都按第2级10%的税率计税,应纳税额为100元(1000元×10%)。(2)超额累进税率“全额累进税率”的对称。全部课税对象数额各按所属级次适应的征税比例计税的一种累进税率。如果某纳税人课税对象数额为1000元,则这1000元中,第1级的500元按5%的税率计税,第2级的500元按10%的税率计税,应纳税额为75元(500×5%+500×10%)。若以上税率改为全额累进税率,则该纳税人应纳税额为100元(1000×10%)。运用速算扣除法计算:应纳税额=应税收入总额×适用最高的税率-速算扣除数如上例,应纳税额=1000×10%-25=753、定额税率定额税率亦称“固定税额”。它是按课税对象的计量单位直接规定应纳税额的税率。适用于从量计征的税种。(四)计税依据计税依据亦称“课税依据”、“课税基数”、“税基”,是计算应纳税额的根据。即根据什么来计算纳税人应缴纳的税额。计税依据按照计量单拉来划分,有两种情况:一是按照课税对象的价值即货币单位计算,称为从价计征。二是按照课税对象的自然计量单位计算,称为从量计征。(五)纳税环节纳税环节是课税对象在其运行过程中应当缴纳税款的环节。按照纳税环节的多少,可将税收课征制分为三类,即一次课征制、两次课征制和多次课征制。一次课征制是指同一税种在其课税对象运行过程中只选择一个环节课征的制度。现行的消费税、资源税等都实行一次课征制。两次课征制是指同一种税在其课税对象运行过程中选择两个环节课征的制度。如中国1973年试行的工商税,对工业产品在生产销售环节征一次税,在商业零售环节再征一次税。多次课征制是指同一种税在其课税对象运行过程中选择两个以上环节课征的制度。(六)纳税期限纳税期限是税法规定的纳税人发生纳税义务后计算申报纳税的一个时间区间。与纳税期限相关的有申报期限、缴库期限、纳税年度。申报期限是税法规定的纳税人向税务机关申报纳税的时间。缴库期限是税法规定的纳税人或扣缴义务人把应纳税款缴入国库的时间。纳税年度是税法对按年计征的税种规定的计算征税的起止日期。(七)减税免税减税免税是依据税法规定对某些特殊情况给予减轻或免除税收负担的一种税收措施。1、减税是从纳税人的应纳税额中减征部分税额的措施。2、免税是免除纳税人全部应纳税额的措施。3、起征点亦称“起税点”。它是税法规定的对课税对象开始征税的最低数量界限。4、免征额亦称“免税额”。它指税法中规定的课税对象全部数额中免予征税的数额。5、税收优惠是税法中规定的有利于减轻或免除税负的待遇。(八)违章处理违章处理是对纳税人违反税收法制的行为采取的惩罚措施,它是税收强制性在税收制度中的体现。一、税制结构的内涵税制结构是指国家根据集中收入和调节经济的要求,合理设置各个税种从而形成的相互协调和补充的税收体系。即是指整个税收体系中,主体税、辅助税和补充税及其要素之间相互联结、相互协调及其数量比例关系。也即税收体系布局问题。二、我国采用的税收分类(一)按课税对象分类可将全部税种分为流转税类、收益税类、财产税类、资源税类和行为税类。流转税类(1)增值税;(2)消费税;(3)营业税;(4)关税;(5)资源税。这些税种是在生产、流通或服务领域,按纳税人取得的销售收入或营业收入征收的。所得税类,包括2个税种:(1)企业所得税;(2)个人所得税。这些税种是按照纳税人取得的利润或纯收入征收的。财产税类,包括10个税种:(1)房产税;(2)城市房地产税;(3)城镇土地使用税;(4)车船使用税;(5)车船使用牌照税;(6)车辆购置税;(7)契税;(8)耕地占用税;(9)船舶吨税;(10)遗产税(未开征)。这些税种是对纳税人拥有或使用的财产征收的。行为税类,包括8个税种:(1)城市维护建设税;(2)印花税;(3)固定资产投资方向调节税;(4)土地增值税;(5)屠宰税;(6)筵席税;(7)证券交易税(未开征);(8)燃油税(未开征)。这些税种是对特定行为或为达到特定目的而征收的。(二)按征收管理体系分类我国的税收按照征收管理的分工体系进行分类,可以分为工商税收、关税和农业税收三大类。(三)按税收收入的支配权限分类全部税种可以分为中央税、地方税和中央地方共享税。(1)中央税,指由中央立法、收入划归中央并由中央管理的税收,如我国现行的关税、消费税等税种。(2)地方税,是指由中央统一立法或授权立法、收入划归地方,并由地方负责管理的税收,如我国现行的房产税、车船使用税、土地增值税、城镇土地使用税等税种。(3)共享税,如果某一种税收收入支配由中央和地方按比例或按法定方式分享,便属于中央地方共享税。我国共享税由中央立法、管理,如现行的增值税、印花税、资源税等税种。(四)以税收的计税依据为标准,可以把税收分为从价税和从量税。凡是以课税对象的价格和金额为计税依据课征的税,称为从价税,亦即从价计征的各种税。如我国现行的增值税、营业税、关税等。从价税的应纳税额随课税对象价格的变化而变化。凡是以课税对象的自然计量单位为标准课征的税,称为从量税,亦即从量计征的各种税。如我国现行资源税中的盐税、耕地占用税、车船使用税、屠宰税等。自然计量单位可以是课税对象的件数、重量、容积、面积或长度。从量税的应纳税额随课税对象的数量变化而变化。(五)以税收与价格的关系为标准,可以把税收分为价内税与价外税。凡是税金构成价格的内涵,作为课税对象价格的组成因素的税种,称为价内税。凡是税金不包括在课税对象价格之中的税种,称为价外税。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

幻舞艳光

幻舞艳光

本文标题:第2讲 税制结构(2011)

链接地址:https://www.777doc.com/doc-3603357 .html