您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 2016财务管理学总复习大纲网院剖析

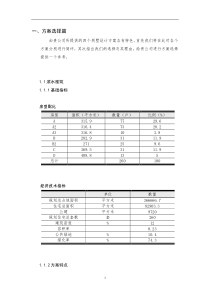

财务管理学总复习第一章绪论一、财务管理的概念二、财务管理的内容三、财务管理的对象四、财务管理的目标五、影响企业财务管理决策的因素有哪些第二章货币时间价值与风险分析一、货币时间价值的定义二、复利终值和现值的计算三、普通年金的终值和现值的计算四、预付年金终值和现值的计算五、逆延年金终值和现值的计算六、永续年金的计算七、风险的含义八、风险的种类九、风险的衡量•第三章财务分析一、财务分析的意义二、偿债能力分析(一)短期偿债能力分析(二)长期偿债能力分析三、营运能力分析四、盈利能力分析•五、杜邦财务分析法第四章财务预测一、财务预测的意义二、财务预测的原则三、财务预测的种类四、目标利润预测的意义五、目标利润预测的方法六、资金需要量的预测•第五章筹资管理一、金融市场的概念、类型、证券市场的种类•二、筹资管理的主要内容、筹资的渠道、方式和种类、筹资管理的基本原则•三、股票的概念与特征及种类,发行方式,发行价格四、股票上市的条件五、普通股筹资的优缺点六、优先股筹资的优缺点七、债券种类、发行条件、发行方式、发行价格八、长期借款筹资的优缺点九、融资租赁筹资的优缺点十、可转换债券筹资的优缺点第六章资本结构决策一、资本成本的含义和作用二、资本成本的计算三、杠杆程度分析(一)经营杠杆的含义和计算(二)财务杠杆的含义和计算(三)复合杠杆的含义和计算四、最佳资本结构决策第七章收益分配和股利政策一、收益分配管理的基本原则二、企业年度经营亏损的弥补三、年度利润分配的顺序四、股利的支付程序五、支付股利的限制六、股利的形式七、影响公司股利政策的因素八、公司的股利政策第八章投资管理一、企业投资的意义、分类、原则和投资战略的种类二、固定资产投资的特点、分类三、固定资产投资的决策分析(一)现金流量分析(二)非贴现现金流量指标(三)贴现现金流量指标四、债券投资的特点、债券价格的确定五、股票投资的特点,股票价格的确定七、证券投资组合策略八、营运资金的投资九、现金的持有动机十、现金的持有成本十一、最佳现金持有量的确定十二、现金的日常管理十三、应收账款的功能,成本,信用政策十四、存货的功能、成本、经济订购批量的确定第九章财务预算一、财务预算体系、分类、作用二、财务预算编制方法(一)固定预算(二)弹性预算(三)零基预算(四)全面预算•第十章财务控制一、财务控制的过程、分类、原则二、成本差异分析(一)直接材料差异分析(二)直接人工差异分析(三)制造费用差异分析1、利群公司年初存货为15000元,年初应收账款为12700元;年末流动比率为3.0,年末速动比率为1.3,存货周转率为4次,年末流动资产为24000元。要求计算:(1)公司的本年销售成本;(2)如果本年销售收入为96000元,除了应收账款之外的速动资产是微不足道的(可忽略不计),其应收账款周转天数是多少?(1)期末流动负债=24000÷3=8000(元)期末存货=24000-8000×1.3=13600(元)平均存货=(13600+15000)÷2=14300(元)销售成本=14300×4=57200(元)(2)期末应收账款=24000-13600=10400(元)平均应收账款=(10400+12700)÷2=11550(元)应收账款周转天数=(11500×360)÷96000=43.31(天)2、已知某固定资产投资项目的有关资料如下:单位:万元年数012345合计净现金流量-500200100100200100200复利现值系数10.892860.797190.711780.635520.56743——累计净现金流量折现的净现金流量要求:(1)将上表的空白处填上数字(保留全部小数)。(2)计算该项目的静态投资回收期(PP)。(3)列出该项目的下列指标:①原始投资额;②项目计算期;③净现值。(4)根据净现值指标评价该项目的财务可行性(说明理由)。填表如下:单位:万元年数012345合计累计净现金流量—500—300—200—100+100+200—折现的净现金流量—500178.57279.71971.178127.10456.743+13.316(2)静态投资回收期(PP)=3+|-100|/200=3.5(年)(3)①原始投资额=500万元②项目计算期=5年③净现值=+13.316万元(4)因为该项目的净现值为+13.316万元0所以该项目具有财务可行性。•3.某公司生产甲产品,根据成本分解,甲产品的单位变动成本为20元,需要分配的固定成本总额为22000元,市场上甲产品每件的销售价格为30元。•要求:(1)甲产品的单位边际贡献和边际贡献率;•(2)甲产品的保本销售量和保本销售额。•(1)单位边际贡献=30-20=10(元)•边际贡献率=10/30=33.33%•(2)保本销售量=22000/10=2200(件)•保本销售额=2200×30=66000(元)•4、某企业有A、B两个投资项目,计划投资额均为1000万元,其收益的概率分布如下:•市场状况概率A项目收益B项目收益•好0.3100万元200万元•一般0.5200万元150万元•差0.280万元50万元•要求:分别计算两个项目收益的期望值。•①EA=100×0.3+200×0.5+80×0.2=146万元•②EB=200×0.3+150×0.5+50×0.2=145万元•5、某企业资本总额4000万元,债务资本占总资本的40%,债务资本的年利率为10%,求:当企业的息后税前利润为2000万元时的财务杠杆系数•财务扛杆系数=2000/(2000-4000×40%×10%)×100%=1.09•6、某企业拟建造一项生产设备。所需原始投资400万元于建设起点一次投入。该设备预计使用年限5年,使用期满报废清理时无残值。采用直线折旧法计提折旧,该设备投产后每年增加净利润40万元。要求:•(1)计算各年的净现金流量•(2)计算该设备的投资回收期。•(3)假定该行业适用的基准折现率为10%,计算项目净现值。•①各年的净现金流量=40+400/5=120万元•②该设备的投资回收期=400/120=3.33•③净现值=120×(P/A×10%×5)-400•=120×3.791-400•=54.92万元•7、某公司发行一笔期限为5年的债券,债券面值为3000万元,溢价发行,实际发行价格为面值的120%,票面利率为10%,每年末付一次利息,筹资费用率为5%,所得税率40%.计算该债券的资金成本。•债券的资金成本=3000×10%×(1-40%)/3000×120%×(1-5%)=5.26%•8、某企业计划期间的目标利润为300000元,产品销售单价为50元,单位变动成本为15元,固定成本总额为150000元。要求:•计算实现目标利润的目标销售量;•计算目标销售额•①目标销售量=(300000+150000)/(50-15)=12857.14•②目标销售额=12857.14×50=642857元•9、某公司只生产一种产品(甲产品),该产品所耗用的主要材料为P材料,制造一个甲产品需要2.5公斤P材料。假定该公司每年生产10000个甲产品,且在整个一年中甲产品的需求量非常稳定,公司采购P材料每次的变动性订货成本为200元,单位材料的年储存成本为10元。那么,P材料的经济订货批量是多少?经济批量下的存货总成本为多少?每年最佳订货次数为多少?•①经济订货批量=(2×200×10000×2.5/10)1/2=1000(公斤)•②经济批量下的存货总成本=2×200×10000×2.5×101/2=10000(元)•③每年最佳订货次数=(10000×2.5/1000)=25(次)•10、某公司生产A产品需耗用一种外购零件,全年需要量为13000件,每件价格为10元,每次采购费用25元,单位外购零件全年储存成本为其价格的5%。分别计算出经济采购批量和最低存货成本。•①经济采购批量Q=[2×13000×25/(10×5%)]1/2=1140件•②全年最低成本T=(2×13000×25×10×5%)1/2=570.09元•11、已知某企业生产甲产品50000件,销售单价为30元,单位变动成本为10元,固定成本总额为300000元,每年可实现利润800000元。根据该企业生产能力及市场状况,将下年度目标利润定为900000元。要求:通过计算说明计划年度影响利润的因素,包括:单价、单位变动成本、销售量、固定成本单独如何变动时,才能保证目标利润的实现。•①900000=50000×(X-10)-300000•单价X=34元•②900000=X(30-10)-300000•销售量X=60000件•③900000=50000×(30-X)-300000•单位变为成本X=6元•④900000=50000×(30-10)-X•固定成本X=100000元•12、已知宏大公司于2006年初用自有资金购买设备一台,需一次性投资300万元。经测算该设备使用寿命5年,设备投入运营后每年可新增利润20万元。假定该设备按直线法折旧,预计净残值为5%。不考虑建设安装期和公司所得税。要求:•计算使用期内各年净现金流量。•计算该设备的投资回收期。•计算该设备项目的投资利润率。•①NCF(0)=-300万元•NCF(1~4)=20+(300-15)/5=77万元•NCF(5)=20+(300-15)/5+15=92万元•②静态投资回收期=300/77=3.9年•③该设备投资利润率=20/300×100%=6.67%•13、某股份公司2006年的有关资料如下:•单位:万元•项目年初数年末数本年数或平均数•存货70009000•流动负债60008000•总资产1500017000•流动比率1.5•速动比率0.8•权益乘数1.5•流动资产周转次数4•净利润2880•要求:(1)计算流动资产的年初余额、年末余额和平均余额。•(2)计算资产利润率和总资产周转率。•①年初流动资产余额=6000×0.8+7000=11800万元•年末流动资产余额=1.5×8000=12000万元•流动资产平均余额=(11800+12000)/2=11900万元•②资产利润率=2880/(15000+17000)/2×100%•4=销售收入/流动资产平均占用额•销售收入=4×11900=47600万元•总资产周转率=销售收入/资产平均占用额=47600/16000=3次•14、某企业拟筹资5000万元,其中按面值发行长期债券2000万元,票面利率为10%,筹资费率为2%;发行优先股800万元,股利率为12%,筹资费率为3%;发行普通股2200万元,筹资费率为5%,预计第一年股利率为12%,以后每年按4%递增,所得税税率为33%。要求:•(1)计算长期债券成本率•(2)计算优先股成本率•(3)计算普通股成本率•(4)计算综合资金成本•长期债券成本率=10×(1-33%)/(1-2%)=6.84%•优先股成本率=12%/(1-3%)=12.37%•普通股成本率=12%/(1-5%)+4%=16.63%•综合资金成本=2000/5000×6.84%+800/5000×12.37%+2200/5000×16.63%=12.036%•15、某固定资产项目需要一次投入资金200万元,该固定资产可使用6年,按直线法折旧,税法规定期末有残值20万元,当年建设当年投产,投产后可为企业在各年创造的净利润为:•年份123456•净利(万元)303545305520•假定资本成本为5%,计算该投资项目的回收期和净现值.•净现金流量•123456•606575608570•投资回收期=3年•净现值=60×0.952+65×0.907+75×0.864+60×0.823+85×0.784+70×0.746-200=149.12万元•计算题:•1、资本成本率的计算•2、最佳现金持有量和持有成本的计算•3、存货最佳持有量和持有成本的计算•4、期望值、标准离差和标准离差率计算•5、经营杠杆系数、财务杠杆系数和复合杠杆系数的计算•6、基本的财务比率分析•7、杜邦财务分析法•8、本量利分析法

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

tower334

tower334

本文标题:2016财务管理学总复习大纲网院剖析

链接地址:https://www.777doc.com/doc-3893232 .html