您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 05-自相关(10经济)

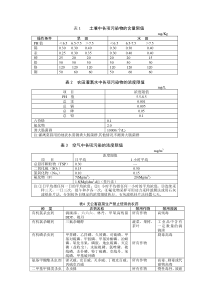

第6章自相关非自相关假定自相关的来源与后果自相关检验自相关的解决方法自相关系数的估计案例分析6.1非自相关假定由第2章回归模型假定条件之一是:Cov(ui,uj)=E(uiuj)=0,(i,jT,ij)即误差项的取值在时间上是相互无关的,称误差项非自相关。如果Cov(ui,uj)0,(i,jT,ij)则称误差项ut存在自相关。自相关又称序列相关。原指一随机变量在时间上与其滞后项之间的相关,这里主要是指回归模型中随机误差项与其滞后项的相关关系。自相关也是相关关系的一种。自相关按形式可分为两类:(1)一阶自回归形式。ut=f(ut-1)(2)高阶自回归形式。ut=f(ut–1,ut–2,…)•经济计量模型中自相关的最常见形式是一阶线性自回归形式:•ut=a1ut-1+vt•其中,vt通常满足假设:•E(vt)=0,t=1,2…,T•Var(vt)=v2,t=1,2…,T•Cov(vi,vj)=0,ij,i,j=1,2…,T•Cov(ut-1,vt)=0,t=1,2…,T依据普通最小二乘法公式,模型ut=1ut-1+vt中1的估计公式是,1ˆa=TttTtttuuu22121。若把ut,ut-1看作两个变量,则它们的相关系数是ˆ=TttTttTtttuuuu2212221。对于充分大的样本显然有Tttu22Tttu221。把这种关系代入上式得122121ˆˆTttTtttuuu对于总体参数有=1,回归模型中误差项ut的一阶自回归形式可表示为,ut=ut-1+vt序列的自相关特征分析。给出具有正自相关,负自相关和非自相关三个序列。c.负自相关序列d.负自相关序列散点图-3-2-10123102030405060708090100U-4-2024-4-2024U(-1)Ue.非自相关序列f非自相关序列散点图a.正自相关序列b.正自相关序列散点图-6-4-20246-6-4-20246U(-1)U-4-2024102030405060708090100U-6-4-20246102030405060708090100U-6-4-20246-6-4-20246U(-1)U6.2自相关的来源与后果自相关的来源:1.模型的数学形式不妥。2.惯性。大多数经济时间序列都存在自相关,其本期值往往受滞后值影响,突出特征就是惯性与低灵敏度。如国民生产总值、固定资产投资等。3.回归模型中略去了带有自相关的重要解释变量。(第2版164页)(第3版140页)模型存在自相关的后果1.回归系数的最小二乘估计量jbˆ仍具有无偏性。2.Var(jbˆ)不再具有最小方差性。3.有可能低估误差项ut的方差(估计小了)。4.由于ut存在自相关时,Var(1ˆb)和su2都变大,都不具有最小方差性。它的预测功能失效。用普通最小二乘法求到的β的方差只是真实方差的一部分,将低β的真实方差。因此过高的估计统计量的t值,从而把不重要的解释变量保留在模型里,使显著性检验失去意义。6.3自相关检验(1)图示法:依据残差et对时间的序列图做出判断。(第2版167页)(第3版142页)t(2)DW(Durbin-Watson)检验法使用DW检验,应首先满足如下三个条件。(1)误差项ut的自相关为一阶自回归形式。(2)因变量的滞后值Yt-1不能在回归模型中作解释变量。(3)样本容量应充分大(T15)DW检验步骤如下。H0:=0(ut不存在自相关)。H1:0(ut存在一阶自相关)用残差值et计算统计量DW。DW=TttTttteee12221)(=+TttTtTtTttttteeeee1222212122因为在样本容量充分大条件下有Ttte22≈Ttte221≈Ttte12所以DW可以近似表示为,DW≈TttTtTtttteeee2212212122=2(1-TttTttteee22121)=2(1-ˆ)与DW值的对应关系及意义DWut的表现=0DW=2ut非自相关=1DW=0ut完全正自相关=-1DW=4ut完全负自相关010DW2ut有某种程度的正自相关-102DW4ut有某种程度的负自相关当DW值落在“不确定”区域时,有两种处理方法。(1)加大样本容量或重新选取样本,重作DW检验。有时DW值会离开不确定区。(2)选用其它检验方法。DW检验临界值与三个参数有关。(1)检验水平,(2)样本容量T,(3)原回归模型中解释变量个数k(不包括常数项)。的取值范围是[-1,1],所以DW统计量的取值范围是[0,4]。6.3自相关检验(3)LM检验(亦称BG检验)法LM统计量既可检验一阶自相关,也可检验高阶自相关。LM检验是通过一个辅助回归式完成的,具体步骤如下。Yt=b0+b1X1t+b2X2t+…+bkXkt+ut考虑误差项为n阶自回归形式ut=1ut-1+…+nut-n+vtH0:1=2=…=n=0用多元回归式得到的残差建立辅助回归式,et=1ˆet-1+…+nˆet-n+b0+b1X1t+b2X2t+…+bkXkt+vt估计并计算确定系数R2。构造LM统计量,LM=TR2若LM=TR22(n),接受H0;若LM=TR22(n),拒绝H0。(第2版169页)(第3版145页)6.4自相关的解决方法1.如果自相关是由于错误地设定模型的数学形式所致,那么就应当修改模型的数学形式。方法是用残差et对解释变量的较高次幂进行回归,对新残差作DW检验,若自相关消失,说明原模型形式不妥。2.如果自相关是由于模型中省略了重要解释变量造成的,那么解决办法就是找出略去的解释变量,把它做为重要解释变量列入模型。怎样查明自相关是由于略去重要解释变量引起的?一种方法是用残差et对那些可能影响被解释变量,但又未单列入模型的解释变量回归,并作显著性检验。只有当以上两种引起自相关的原因都排除后,才能认为误差项ut真正存在自相关。在这种情况下,解决办法是变换原回归模型,使变换后模型的随机误差项消除自相关。这种估计方法称作广义最小二乘法。(第2版171页)(第3版146页)6.4自相关的解决方法Yt=b0+b1X1t+b2X2t+…+bkXkt+ut(t=1,2,…,T)其中ut具有一阶自回归形式ut=ut-1+vt其中vt满足通常的假定条件Yt=b0+b1X1t+b2X2t+…+bkXkt+ut-1+vt用第1式求(t-1)期关系式,并在两侧同乘:Yt-1=b0+b1X1t-1+b2X2t-1+…+bkXkt-1+ut-1上两式相减,得Yt-Yt-1=b0(1-)+b1(Xt-X1t-1)+…+bk(Xkt-Xkt-1)+vt作广义差分变换:Yt*=Yt-Yt-1;Xjt*=Xjt-Xjt-1,j=1,2,…k;b0*=b0(1-)则模型如下Yt*=b0*+b1X1t*+b2X2t*+…+bkXkt*+vt(t=2,3,…T)vt满足通常的假定条件,可以用OLS法估计上式。(第2版172页)(第3版147页)注意:(1)上式中的b1,…,bk就是原模型中的b1,…,bk。b0*与原模型中的b0有如下关系,b0=b0*/(1-)上述方法得到的0ˆb,1ˆb,…,kbˆ称作回归系数的广义最小二乘估计量。(2)当误差项ut的自相关具有高阶自回归形式时,仍可用与上述相类似的方法进行广义差分变换。(3)当用广义差分变量回归的结果中仍存在自相关时,可以对广义差分变量继续进行广义差分,直至回归模型中不存在自相关为止。(第2版173页)(第3版148页)6.5自相关系数的估计1.用DW统计量的值计算。ˆ=1-(DW/2)2.直接拟合估计。(第2版177页)(第3版151页)杜宾(durbin)两步法(以一元模型,高阶自回归形式为例)第一步,变换差分模型为下列形式:ililiilliliiXXXYYYbb+++++)()1(1111011illn++12,,,(2.5.13)采用OLS法估计该方程,得各),2,1(liiijYj前的系数12,,,l的估计值lˆ,,ˆ,ˆ21。第二步,将估计的lˆ,,ˆ,ˆ21代入差分模型ililiilliliiXXXYYYbb++)()1(1111011illn++12,,,采用OLS法估计,得到参数110),ˆˆ1(bbl的估计量,记为*0ˆb,*1ˆb。于是:)ˆˆ1(ˆˆ1*00lbb,*11ˆˆbb6.6案例分析例6.1天津市城镇居民人均消费与人均可支配收入的关系。改革开放以来,天津市城镇居民人均消费性支出(CONSUM),人均可支配收入(INCOME)以及消费价格定基指数(PRICE)数据(1978~2000年)见表6.2。现在研究人均消费与人均可支配收入的关系。先定义不变价格(1978=1)的人均消费性支出(Yt)和人均可支配收入(Xt)。令Yt=CONSUM/PRICE,Xt=INCOME/PRICE假定所建立的回归模型形式是Yt=b0+b1Xt+ut2004006008001000120014000500100015002000XY-60-40-20020406080100788082848688909294969800RESIDYt和Xt散点图残差图(第2版177页)(第3版152页)(1)估计线性回归模型并计算残差。=111.44+0.7118Xt(6.5)(42.1)R2=0.9883,s.e.=32.8,DW=0.60,T=23(2)分别用DW、LM统计量检验误差项ut是否存在自相关。已知DW=0.60,若给定=0.05,查附表4,得DW检验临界值dL=1.26,dU=1.44。因为DW=0.601.26,认为误差项ut存在严重的正自相关。LM(BG)自相关检验辅助回归式估计结果是et=0.6790et-1+3.1710–0.0047Xt+vt(3.9)(0.2)(-0.4)R2=0.43,DW=2.00LM=TR2=230.43=9.89。因为20.05(1)=3.84,LM=9.893.84,所以LM检验结果也说明误差项存在一阶正自相关。EViews的LM自相关检验操作:点击最小二乘回归窗口中的View键,选ResidualTests/SerialCorrelationLMTest…,在随后弹出的滞后期对话框中给出最大滞后期。点击OK键。例6.1天津市城镇居民人均消费与人均可支配收入的关系。tYˆ(3)用广义最小二乘法估计回归参数。首先估计自相关系数ˆ。ˆ=1-2DW=1-260.0=0.70对原变量做广义差分变换。令GDYt=Yt-0.70Yt-1GDXt=Xt-0.70Xt–1以GDYt,GDXt,(1979~2000年),为样本再次回归,得GDYt=45.2489+0.6782GDXt(3.7)(20.0)R2=0.95,DW=2.31,T=22,(1979~2000)DW=2.31。查附表4,dL=1.26,dU=1.43。因为DW=2.31(4-1.43)=2.57,依据判别规则,误差项已消除自相关。例6.1天津市城镇居民人均消费与人均可支配收入的关系。0ˆb*=45.2489。0ˆb=0ˆb*/(1-ˆ)=45.2489/(1-0.70)=150.8297则原模型的广义最小二乘估计结果是tYˆ=150.8297+0.6782Xt经济含义是天津市城镇居民人均消费性支出平均占人均可支配收入的67.82%。-60-40-200204060788082848688909294969800RESID例6.1天津市城镇居民人均消费与人均可支配收入的关系。注意:(1)R2值有所下降。不应该不相信估计结果。原因是两个回归式所用变量不同

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

keeper9

keeper9

本文标题:05-自相关(10经济)

链接地址:https://www.777doc.com/doc-4003434 .html