您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 行业会计比较教案东财版

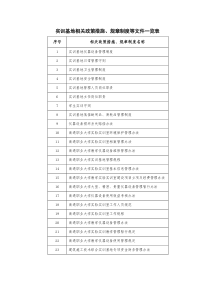

课程教案教师职称讲师专业会计学班级会计学13-1、2课程名称行业会计比较章节第一章总论教学时数2教学方法及手段讲授法、多媒体目的要求通过本章学习,了解行业会计比较的意义、内容和方法,进而在理解为什么要学习行业会计比较的基础上,掌握行业会计比较的内容概要。教学内容第一节行业会计比较概述一、我国行业的划分(一)产业结构(二)行业的分类二、行业会计的特点三、行业会计与《企业会计准则》的关系第二节行业会计比较的内容第三节行业会计的比较方法时间分配4545重点难点思考题重点:行业会计的特点难点:行业会计与《企业会计准则》的关系思考题:为什么要学习行业会计比较参考文献傅胜,行业会计比较,大连:东北财经大出版社,2014课程教案附页内容时间分配第一节行业会计比较概述一、我国行业的划分(一)产业结构第一产业(农林牧副渔等)第二产业(采掘、制造、建筑等行业)第三产业(除一、二产业外的其他各业包括服务、流通两类)(二)行业的分类经济部门:八大类:工业、农业、商品流通业、旅游饮食服务业、交通运输业、建筑安装业、房地产开发业、金融保险业。非经济部门:两大部分:为提高科学文化水平和居民素质服务,为社会公共需要服务。二、行业会计的特点共性:以基本会计准则为共同的基本规范。个性:由于不同行业有不同点生产技术特点和经营特点,各行业会计反映和监督的内容也不同。行业会计分两大系统:企业会计和非企业会计。企业会计,指从事各种生产经营活动的企业所应用的会计。非企业会计,指从事预算和事业单位预算会计事务核算与管理的会计。三、行业会计与《企业会计准则》的关系《企业会计准则》针对各行业会计共性的部分,针对所有企业(金融保险企业除外)会计核算的共性部分制定了一套通用的、统一的会计准则。但是《企业会计准则》无法兼顾所有行业的特殊业务。行业会计是在遵循统一的《企业会计准则》前提下,根据本行业的经营特点及强化内部控制的要求,来研究如何对特有的业务进行核实。45第二节行业会计比较的内容一、行业会计核算对象的比较各行业会计反映与监督的内容即为会计的核算对象。各行业经济活动、业务范围、职责权限不同,核算对象也必然不同。二、行业会计特殊业务的比较各行业特殊业务的客观存在,是研究比较会计的基础。具体核算与管理方法上,各行业存在不同。三、行业会计相关业务的比较国民经济各部门是个有机联系的整体,各行业之间都存在相互依存的关系,在会计核算方面也必然存在着对相关的经济业务如何处理的问题。第三节行业会计的比较方法横向比较法同时对不同行业会计中相同的会计要素进行比较,研究它们在会计核算上的共性与个性,并对个性加以阐述。纵向比较法将其他行业的会计核算逐一与工业企业比较,找出每一行业与工业企业会计核算的共性与个性,并对个性部分加以阐述。45课程教案教师职称讲师专业会计学班级会计学13-1、2课程名称行业会计比较章节第二章商品流通企业会计第一至二节教学时数2教学方法及手段讲授法、多媒体目的要求通过本章学习,了解商品流通企业的会计核算特点,着重理解批发企业在商品流转中购、销、存各环节的经济业务内容,全面掌握所涉及的经济业务的各种核算方法。教学内容第一节商品流通企业会计的特点一、核算对象分为批发和零售两种类型二、核算内容以商品流转为核心三、核算方法以进价核算和售价核算为主第二节批发企业商品流转的核算一、商品购进的核算时间分配4545重点难点思考题重点:批发企业在商品流转中购、销、存各环节的经济业务内容。难点:各种核算方法的优缺点。思考题:不同的核算方法适用于哪些类型的企业。参考文献傅胜,行业会计比较,大连:东北财经大出版社,2014课程教案附页内容时间分配第一节商品流通企业会计的特点一、核算对象分为批发和零售两种类型1、批发企业,是指从生产企业或其他企业购进商品,供应给零售企业或其他批发企业用以转售,或供应给其他企业用以加工的商品流通企业。处于商品流转的起点或中间环节。2、零售企业,是指从生产企业或其他企业购进商品,供应给个人消费者,或销售给企事业单位等用于消费的商品流通企业。二、核算内容以商品流转为核心三、核算方法以进价核算和售价核算为主(一)进价核算1、进价金额核算,指库存商品的总分类账和明细分类账都只反映商品进价金额,不反映实物数量的一种核算方法。期末实盘计算结余,倒挤成本。优点:记账简便,工作量小。缺点:平时不能反映商品进、销、存的数量。适用于鲜活商品的零售企业。2、数量进价金额核算,指库存商品的总分类账和明细分类账都除反映商品进价金额,同时明细分类账还要反映商品实物数量。可根据已销商品数量按进价结转成本。优点:利于库存商品管理和控制。缺点:记账工作量大。适用于批发公司、贸易中心等。(二)售价核算1、售价金额核算,指库存商品的总分类账和明细分类账都只反映商品售价金额,不反映实物数量的一种核算方法。库存商品结存需实盘。优点:记账简便,控制商品售价。缺点:不利于库存商品管理和控制。适用于综合性零售商店和部分专业性零售商店。2、数量售价金额核算,指库存商品的总分类账和明细分类账都除反映商品售价金额,同时明细分类账还要反映商品实物数量。优点:利于库存商品和主营业务收入的管理和控制。缺点:记账工作量大。适用于基层批发企业和部分专业性零售商店(金店、珠宝玉器等)。第二节批发企业商品流转的核算一、商品购进的核算(一)同城商品购进的业务程序及核算交接方式:送货制、接货结算方式:转账支票、商业汇票、银行本票课本例2-1(二)异地商品购进的业务程序及核算交接方式:发货制结算方式:托收承付、委托收款结算课本例2-2(三)商品采购的明细分类核算1、同行登记法又称平行记账法或横线记账法,采用两栏式账页对同一批次购进的商品,将支付货款和商品验收入库,分别计入同一行的借方和贷方。根据业务发生顺序按照供货单位分行记载,进货业务频繁的企业可以按照供货单位的户名,分户设置“商品采购”明细账。2、抽单核对法不设置“商品采购”明细账,利用自制的两联收货单来代替明细分类账。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

forbao

forbao

本文标题:行业会计比较教案东财版

链接地址:https://www.777doc.com/doc-4241014 .html