您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 金融资料 > 2018年度企业补充医疗保险计划实施方案

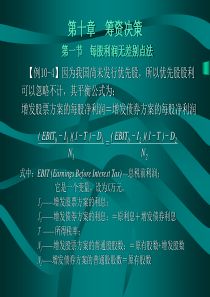

1附件2***2018年度企业补充医疗保险计划实施方案为提高***(以下简称“公司”)员工抵御疾病风险的能力,进一步完善员工医疗福利体系,现结合我公司现行保障体系,拟按2017年度工资总额?万的5%(即?万)提取企业补充医疗保险费,构建“消费型+基金型”的企业补充医疗保险计划。企业补充医疗保险计划从两个维度实现保障:一是通过“一年期消费型保障计划”,补充风险保障项目,为员工建立大病或事故保障体系;二是通过“医疗基金保障计划”,对员工医疗就诊中无法通过现行保障体系得到赔付(报销)的部分进行补充报销,为员工建立全方位的医疗保障体系。具体方案介绍如下:(一)一年期消费型保障计划(团险)1.运作方式一年期消费型保障计划按照不超过企业补充医疗保险基金总额20%的计提。员工从试用期满后的次月起(不设试用期员工及组织任免的干部从入职次月起)由公司购买团险,离职当月不再享受团险保障,公司按年度向保险公司结算费用,不滚存、不累积。2.保障内容2根据员工职务等级分为中高层管理层人员和普通员工保障方案,在保险金额上设置区别。(1)中高层管理人员保障方案保障内容保险责任保险金额(1)意外伤害由意外事故引起的身故、残疾进行赔付。50万元(2)交通意外以乘客身份乘坐商业营运的民航客机期间因遭受意外事故、残疾进行赔付。80万元以乘客身份乘坐商业营运的列车(包括客运列车、地铁、轻轨列车)、轮船期间因遭受意外事故、残疾进行赔付。60万元以乘客身份乘坐商业营运的汽车(包括公共汽车、电车、出租汽车)期间因遭受意外事故、残疾进行赔付。40万元对被保险人驾驶和乘坐非营运的汽车期间因遭受意外事故、残疾进行赔付。30万元(3)疾病身故由疾病引起的身故。30万元(4)重大疾病在保险期内首次确诊35种重大疾病中的一种,按照保额进行给付15万(5)(疾病、意外)门诊医疗由于意外或疾病导致的门诊,日限额:600元,检查费限额:1000元,合理医疗费用90%赔付3万(6)(疾病、意外)住院医疗由于意外或疾病导致的住院,社保结算后,我公司赔付剩余部分,合理医疗费用按照100%赔付3万(7)住院津贴由于意外或疾病导致的住院,每日给付200元,最高给付100天2万(8)重症监护津贴由于意外或疾病导致的重症监护,每日给付400元,最高给付100天。4万预估保险费(人/年)2200元左右/人/年说明:以上保险金额和保险费与保险公司沟通后最终确定3(2)普通员工保障方案保障内容保险责任保险金额(1)意外伤害由意外事故引起的身故、残疾进行赔付。30万元(2)交通意外以乘客身份乘坐商业营运的民航客机期间因遭受意外事故、残疾进行赔付。60万元以乘客身份乘坐商业营运的列车(包括客运列车、地铁、轻轨列车)、轮船期间因遭受意外事故、残疾进行赔付。40万元以乘客身份乘坐商业营运的汽车(包括公共汽车、电车、出租汽车)期间因遭受意外事故、残疾进行赔付。30万元对被保险人驾驶和乘坐非营运的汽车期间因遭受意外事故、残疾进行赔付。20万元(3)疾病身故由疾病引起的身故。20万元(4)重大疾病在保险期内首次确诊35种重大疾病中的一种,按照保额进行给付10万(5)门诊医疗由于意外或疾病导致的门诊,日限额:400元,检查费限额:800元,合理医疗费用90%赔付2万(6)住院医疗由于疾病或疾病导致的住院,社保结算后,我公司赔付剩余部分,合理医疗费用按照100%赔付2万(7)住院津贴由于意外或疾病导致的住院,每日给付100元,最高给付100天1万(8)重症监护津贴由于意外或疾病导致的重症监护,每日给付200,最高给付100天。4万预估保险费(人/年)1600元左右/人/年说明:以上保险金额和保险费与保险公司沟通后最终确定4(二)医疗基金保障计划(滚动积累型)1.运作方式按照企业补充医疗保险基金总额扣除一年期消费型保障计划后的余额计提。公司按年度投入医疗基金,基金委托保险公司进行管理和运作,未使用部分可享按照活期利率增值,年度剩余额度可结转至下一保单年度滚存积累。管理费每年按照医疗基金规模的一定比例(计划为3%-5%,具体需与保险公司沟通后确定)支付保险公司。设置公共账户和个人账户,个人账户用于员工日常门诊住院自费部分报销、体检或购药使用,个人年度未使用额度自动结转,不断累积;公共账户主要用作新入职人员的额度调节等用途。公司为员工从试用期满后的次月起(不设试用期员工及组织任免的干部从入职次月起)开设医疗基金个人账户,个人账户额度根据当年在公司实际工作时间(剔除试用期)按比例折算。离职次月起,员工未使用完的个人账户余额回收至公共账户。2.保障内容基金的使用范围较广,实用性高,实现弥补医保报销局限、自费药等方面的缺陷,仅需医疗发票进行报销。具体保障内容如下:5四、合作保险公司选择根据前期的调研和咨询,拟采用邀标方式确定合作商业保险公司。五、2018年度各项费用及账户金额测算2017年集团公司本部工资总额为?万,按照5%计提2018年度补充医疗费为?万。(一)消费型截止2018年8月31日,中高层管理人员?人,按照2160元/人,合计?元;普通员工55人,按照1560元/人,合计?元,消费型保险费用总计、元(列支福利费),不超过?万的20%(按照?万计提)。根据以上测算,可考虑增加保费、提高保险金额,将消费型保险总费用提高,则基金型的额度相应减少。(二)基金型按照企业补充医疗保险基金总额扣除一年期消费型保障保障项目保障利益简述(1)门诊费用报销员工进行门诊就诊,社保和商业保险不能赔付的自费药品部分,在个人额度内,凭发票按100%的比例进行报销。(2)住院费用报销员工进行住院就诊、自费药等费用,在个人额度内,凭发票按100%的比例进行报销。(3)其他合理费用报销对于与保险公司合同范围内认可的合理费用进行报销,如药房购药,提供正规的医疗发票,即可以进行报销。说明:以上报销比例与保险公司沟通后最终确定6计划后的余额计提,计划不超过100万。1.基金管理费预计基金管理费为?万(按照1.5%测算,为?×1.5%=?万)。2.医疗基金(1)公共账户:按照?万的约10%计提,即?万;(2)个人账户:按照?万的约90%计提,即?万。3.个人账户额度分配个人分配金额=个人职级系数/参加分配的员工职级系数总和×个人账户基金总额。职级系数表:层级管理职系专业技术职系人数职级系数累计系数额度/年(万元)合计G1董事长、党委书记、总经理21.83.6??G2副董事长、党委副书记、副总经理、纪委书记、工会主席总经济师、总会计师等41.66.4??G3总经理助理、董事会秘书总监(风控总监、财务总监、行政总监等)31.44.2??G4部门总经理(主任)副总监(风控副总监、财务副总监、行政副总监等)81.17.7??G5部门副总经理(副主任)外派资深风控总监、外派资深财务总监、资深经理71.0510.5??G6-G9一般员工55112??合计7985.35?

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

chenqh1981

chenqh1981

本文标题:2018年度企业补充医疗保险计划实施方案

链接地址:https://www.777doc.com/doc-4292427 .html