您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 质量控制/管理 > 关于进一步强化成本管理的通知

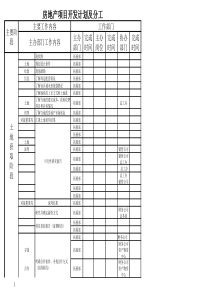

一、人工成本管理各单位应及时、完整地反映当期的人工费用(工资、奖金、外协劳务费),季末或年末,对应发而未发的人工成本部分应该预进,相关程序如下:对于季末或年末转的社保费用,由分局财务与分局人力资源部协商,届时通知各项目财务进行帐务处理。二、材料成本管理材料采购应及时验收入库并报销入帐,杜决材料采购跨季报销,否则,财务人员有权利拒绝办理报销事宜。季末或年末,若遇到货到发票未到的情况,如赊销采购、消耗性材料(如氧气、乙炔等)的零星采购、则按合同价或市场价暂估入账,若已经领用,材料部门按暂估价格出票,交财务暂估计列成本,相关程序如下:1、劳资部门或人员依据考勤等情况编制所有人员工资、奖金、劳务费预算表。2、季末或年末如没有预进或暂估工资入帐的单位,则“零”申报。单位负责人审批(或分管领导)财务部门按人工费预算表进行账务处理次季初或次年初,财务部门先冲回预进费用,以实际发放人工费进行帐务处理。1、设材部门或人员对日常采购应及时报销入帐,对货到发票未到材料,则暂估入库,对已领用的,则暂估耗用成本。2、季末或年末如末发生需暂估入库、领用等情况,则要求“零”申报。单位负责人审批(或分管领导)财务部依据该手续进行材料暂估入库或计入暂估相关成本。三、机械成本管理设备及工器具的租赁及修理,应及时结算并计列当期成本;季末或年末,若因特殊情况不能办理正常结算的,按下列程序操作:自管、公司管理设备“两金一费”处理方面,季末或年末的自管设备“两金一费”由分局财务计提转项目,公司管理设备由公司计提“两金一费”,若公司不能及时提供帐单,分局则根据设备的实际使用情况,结合上季度的费用情况,通知项目暂估入帐。四、工程分包成本管理工程(工序)分包和劳务等分包方面,应及时结算并计列当期成本;季末或年末,若因特殊原因不能办理正常结算的,则暂估结算,按下列程序操作:1、设材部门或相关部门(人员)根据单位外租设备或工器具的使用、修理情况及有关租赁、修理合同,办理预估费用结算单;2、如末发生设备、工器具租赁、修理有关费用,则要求“零”申报。单位负责人审批(或分管领导)工程、经营部门等相关部门或人员在预算资料上签字财务根据暂估结算单进行账务处理次季初或次年初,财务原样冲回,待正常结算时按实际金额进行帐务处理。次季初或次年初,财务、材料同时原样冲回,待正式发票到达后,则按正常业务进行处理。五、其他成本及费用管理水电费、办公费、差旅等等非生产性费用方面,发生后应及时报销。季末或年末,对于金额较大,但不能取得确凿证据(如发票、结算单等),不具备报销条件的,则暂估成本,相关程序如下:六、关联方业务处理要求各二级单位应加强与集团内、公司内关联方经济业务的及时核算,如调拨材料、水电费耗用、机械使用费等;季末1、各单位经管部门或人员牵头,由工程部或劳资等相关部门配合,对分包(工序)工程实际完成量或劳务用工量进行测算,然后依据分包合同暂估分包成本。2、如末发生分包成本,则要求“零”申报;相关部门或人员在预算单据上会签,交由单位负责人审批(或分管领导)审批财务部根据经管部门提供的暂估分包工程(工序分包、劳务分包)结算单进行账务处理次季初或次年初,财务原样冲回,待正常分包结算时,按实际金额进行相关账务处理1、水电费、安全科技等费用的主管部门根据费用使用情况,合理估计费用;2、如末发生相关费用,则“零”申报;财务部门暂估入帐次季初或次年初,财务部门原样冲回预估成本,待实际结算时,按实际成本入帐。单位负责人审批(或分管领导)审批或年末,若因特殊原因不能办理正常结算和履行相关手续的,则由经手部门或人员根据实际情况进行暂估,若对方末以相同的方式操作,各二级单位则在计列成本的同时,在“其他应付款---其他”中反映,次季初或次年初,原样冲回,按正常发生业务处理。七、潜在已经费用化的业务的处理1、备用金1)、在季末或年末,各级单位负责人和财务部门要密切关注备用金已经费用化的处理,严格遵循“前款不清,后款不借”的原则,及时催款和报销。2)、备用金账龄超过三个月者,财务将从其第四个月工资奖金中扣除,直至扣完为止。如有特殊情况要求书写未及时冲账的情况说明,并由单位负责人签批。3)、对调出人员必须全部偿还单位借款(不允许转予别的项目),并经财务部门签字后,方可办理有关调转手续。2、预付帐款1)、需先行支付相关单位预付款时,应提供合同依据、资金支付申请审批表、收款收据;对于分包,若不能及时办理结算而先行支付款的,经营部门应办理暂估结算单做为预付款的支撑依据,否则财务有权拒决付款。2)、季末或年末若不能办理正常结算,则按以上成本项目所要求的程序进行处理八、责任及处理分局各二级单位应高度重视项目成本核算,加强组织领导,及时沟通,紧密合作,做好成本核算工作。各二级单位的财务人员不能随意处理跨季、跨年经济业务(除已暂估外)。对违规部门或人员的报销业务有权拒绝办理。各二级单位负责人应以身作则,带头执行文件规定,若不能及时处理所经手业务时,向分局主要领导反映,签批后,财务方可进行帐务处理。分局各二级单位职能部门的业务经手人,跨季处理经办业务的,向分局对口职能部门书面报告,交由分局主要领导签批后,财务方可进行帐务处理。分局机关职能部门要加强对各二级单位的对口部门的检查、监督、指导、服务等工作。分局将对不切实履行成本核算的单位或个人,按照有关规定进行处罚。本规定自下发之日起执行,解释权归分局财务部。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

love飘雪

love飘雪

本文标题:关于进一步强化成本管理的通知

链接地址:https://www.777doc.com/doc-454061 .html