您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 质量控制/管理 > 猪事业线成本核算手册

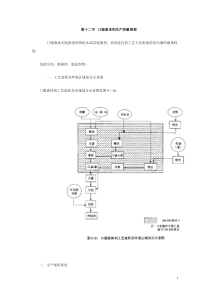

猪事业线成本核算手册养猪事业线05.12COF前言猪场管理相对比较复杂,必须具有专业的知识和丰富的经验,其涉及的内容很广泛,如饲养管理、疾病防治、成本、产销以及污水处理等多方面内容。目前国内养猪水平不断提高和成熟,市场竞争也日趋激烈,产品的利润空间也越来越少,所以,不断加强和完善内部管理,多方面控制疾病的传播、降低产品成本,提高产品品质,就显得尤为重要。一、种猪场生产及成本流程图二、种猪场猪舍种类及猪只分布三、种猪场猪只成本构成四、种猪场成本费用分配原则五、种猪场基础种猪折旧计提方法六、种猪场成本核算分录一、猪场生产及成本循环图种猪群人工授精精液分娩断奶淘汰育成出售给客戶选种及测定种猪肉猪母猪断奶怀孕114天哺乳21天饲养56天饲养112天后备母猪保育制造成本饲料药品疫苗种猪折旧(母猪)精液成本(公猪)生产成本配种舍(1区)分娩舍(2区)保育舍(3区)育成舍(4区)后备舍(5区)原材料自制半成品自制半成品自制半成品库存商品淘汰猪处理其他业务支出直接出售死亡(种猪、肥、小猪)(死淘成本)(1)制造成本分摊以各栏舍饲料耗用量为依据;(2)1区原材料指基础公母猪,由后备舍良种猪转入,每月计提折旧,基础猪减少分为死亡和淘汰两种,其死淘成本计入“其他业务支出”;(3)1区和2区分配的当月生产成本分摊到2区新生小猪中,构成当月新生小猪的生产成本,即分娩成本;(4)3区的品种主要是对外销售(保育小猪)以及转入4区作种猪使用;(5)4区分为育成和育肥猪,育成舍的猪由3区转入,其良种部分转入后备舍,饲养一段时间作为公司良种基础猪。育成舍的猪一般对外销售,超过一定周期既转入育肥舍当作肥猪处理,也有少数作种猪销售或转入后备舍;(6)5区的猪在会计处理上称之为“库存商品”,一般经过精选的猪才能转入后备舍,品质良好的作为基础猪转入1区,其品质不好的作肥猪处理;(7)除1区外,其他栏舍的猪死亡直接计入当月“主营业务成本”。种猪场生产成本流转图借:生产成本-饲料贷:原材料-主要材料-饲料借:生产成本-药品疫苗贷:原材料-辅助材料-药品疫苗借:生产成本-制造费用贷:制造费用-结转到生产成本(销售精液)借:其他业务支出-种猪场-精液贷:原材料-辅助材料-***(母猪折旧)借:生产成本-种猪-折旧贷:原材料-种母猪-***借:其他业务支出-淘汰猪-***贷:原材料-种猪-***借:主营业务成本贷:库存商品-种猪-***库存商品-肥(中小)猪借:原材料-种猪-***贷:库存商品-种猪-***借:自制半成品-种猪场-**舍贷:生产成本-种猪-折旧生产成本-种猪-药品疫苗生产成本-种猪-饲料生产成本-种猪-制造费用生产成本-种猪-精液借:库存商品-种猪-***贷:自制半成品-后备舍借:库存商品-种猪-***库存商品-肥(中小)猪贷:自制半成品-***借:主营业务成本-死淘-**栏贷:自制半成品-***124356789101112(自用精液)借:自制半成品-分娩舍贷:生产成本-精液成本借:生产成本-精液成本贷:原材料-辅助材料-精液-XX猪舍猪只公猪舍配种舍分娩舍保育舍育成舍后备舍猪只基础公猪基础母猪基础母猪仔猪仔猪种猪肥猪后备公猪后备母猪二、猪场猪舍种类和猪只分布三、种猪场猪只成本构成★种猪折旧,即种猪身价摊销★饲料★药品疫苗★制造费用Next种猪成本构成图注:以上成本项目所占比重仅为参考数,各猪场根据规模、饲料成本、管理水平等不同会有所差异。Back成本项目比重种猪折旧2%饲料成本60%药品疫苗10%制造费用28%药品疫苗,10%饲料成本,60%种猪折旧,2%制造费用,28%种猪折旧饲料成本药品疫苗制造费用四、成本、费用分配原则费用原则饲料药品疫苗基础母猪折旧费用制造费用分配原则按实际领用分配至各舍按当月新生小猪头数,分配给当月新生小猪按饲料领用比例分配至各舍1、饲料、药品疫苗、基础母猪折旧、制造费用分配原则分娩舍保育舍育成舍在种猪、肥猪、仔猪中,根据三者当月销售收入比例进行分配在种猪、肥猪、仔猪中,根据三者当月销售收入比例进行分配在种猪、肥猪中,根据二者当月销售收入比例进行分配2、死亡猪成本分配原则项目种类折旧方法折旧年限残值种母猪直线折旧法3300种公猪直线折旧法2300五、基础种猪折旧计提方法★猪场的种猪在原材料中核算,但是其核算与其他原材料最大的不同就是按月计提折旧。六、种猪场成本核算分录1、成本核算会计科目流转图2、成本核算会计分录Back饲料药品疫苗制造费用生产成本自制半成品淘汰死库存商品原材料亡主营业务成本其他业务成本基础种猪折旧1、会计科目流转图2、成本核算会计分录成本核算的会计分录主要是按舍来分类的,同时涵盖了特殊业务的帐务处理,目前主要分为以下几个方面:(1)公猪舍核算分录(2)配种舍核算分录(3)分娩舍核算分录(4)保育舍核算分录(5)育成舍核算分录(6)后备舍核算分录(7)特殊业务核算分录(1)公猪舍核算分录公猪舍里主要饲养的是基础公猪,公猪舍里主要发生的费用包括饲料、药品、制造费用、疫苗。公猪舍发生的各种费用均归集到当月所提取的精液上。※月底结转费用时借:原材料---精液贷:原材料—种公猪—折旧---饲料---药品---疫苗制造费用※领用精液时根据配种舍领用精液的数量结转成本,会计分录如下:借:原材料—精液---配种舍贷:原材料--精液---××※月底结转费用时借:生产成本贷:原材料—种母猪---折旧原材料---精液饲料药品疫苗制造费用(2)配种舍核算分录配种舍里主要饲养的是基础母猪,配种舍里主要发生的费用包括饲料、药品、制造费用、疫苗。配种舍发生的各种费用首先归集到该舍的生产成本中。※月底结转成本时根据分娩舍当月新生小猪的数量,分摊到小猪的身上,会计分录如下:借:自制半成品—分娩舍贷:生产成本—配种舍(3)分娩舍核算分录配种舍里主要饲养的是基础母猪和新生小猪,分舍里主要发生的费用包括饲料、药品、制造费用、疫苗。分娩舍发生的各种费用首先归集到该舍的生产成本中。※月底结转费用时借:生产成本---分娩舍贷:原材料---种母猪---折旧---饲料---药品---疫苗制造费用※月底结转成本时制造费用、药品、疫苗和小猪耗用饲料根据小猪日头数,分摊到小猪成本中。借:自制半成品---分娩舍贷:生产成本---分娩舍---制造费用生产成本---分娩舍---药品、疫苗※转舍时借:自制半成品---保育舍贷:自制半成品---分娩舍※销售时先将仔猪成本从自制半成品中转入库存商品中,然后再结转到主营业务成本,具体会计分录如下:借:库存商品--仔猪贷:自制半成品—分娩舍借:主营业务成本—仔猪贷:库存商品---仔猪(4)保育舍核算分录保育舍里主要饲养的是6.3公斤—23公斤的断奶仔猪,分舍里主要发生的费用包括饲料、药品、制造费用、疫苗。保育舍发生的各种费用首先归集到该舍的生产成本中。※月底结转费用时借:生产成本---保育舍贷:原材料---饲料---药品---疫苗制造费用※月底结转成本时制造费用、药品、疫苗和耗用饲料根据该舍小猪的日头数,分摊到小猪成本中。借:自制半成品---保育舍贷:生产成本---保育舍---制造费用生产成本---保育舍---药品、疫苗※转育成舍时借:自制半成品---育成舍贷:自制半成品---保育舍※销售时先将仔猪成本从自制半成品中转入库存商品中,然后再结转到主营业务成本,具体会计分录如下:借:库存商品--仔猪贷:自制半成品—保育舍借:主营业务成本—仔猪贷:库存商品---仔猪(5)育成舍核算分录育成舍里主要饲养的是23公斤—100公斤的猪只,育成舍里主要发生的费用包括饲料、药品、制造费用、疫苗。育成舍的猪只最终有三种用途,如下表所示:种类项目育成舍猪只用途自用对外销售类别转入后备舍种猪肥猪由于猪只用途不同,所以其会计核算也不尽相同。首先,育成舍发生的各种费用首先归集到该舍的生产成本中。※月底结转费用时借:生产成本---育成舍贷:原材料---饲料---药品---疫苗制造费用※结转成本时制造费用、药品、疫苗和耗用饲料根据该舍小猪的日头数,分摊到小猪成本中。借:自制半成品---育成舍贷:生产成本---育成舍---制造费用生产成本---育成舍---药品、疫苗由于猪场定期会有基础母猪被淘汰,所以需要从自养的育成舍猪只中挑选60公斤-120公斤优秀品质的猪只补充到基础母猪群中,其会计分录如下:※转后备舍时借:自制半成品---后备舍贷:自制半成品---育成舍※做种猪销售时先将种猪成本从自制半成品中转入库存商品中,然后再结转到主营业务成本,具体会计分录如下:借:库存商品—种猪贷:自制半成品—育成舍借:主营业务成本—种猪贷:库存商品---种猪※做肥猪销售时先将肥猪成本从自制半成品中转入库存商品中,然后再结转到主营业务成本,具体会计分录如下:借:库存商品—肥猪贷:自制半成品—育成舍借:主营业务成本—肥猪贷:库存商品---肥猪(6)后备舍核算分录后备舍里主要饲养的是60公斤--150公斤的猪只,后备舍里主要发生的费用包括饲料、药品、制造费用、疫苗。后备舍的猪只最终也有三种用途,如下表所示:种类项目后备舍猪只用途自用对外销售类别转入配种舍转入公猪舍种猪肥猪由于猪只用途不同,所以其会计核算也不尽相同。首先,后备舍发生的各种费用首先归集到该舍的生产成本中。※月底结转费用时借:生产成本---后备舍贷:原材料---饲料药品疫苗制造费用※结转成本时制造费用、药品、疫苗和耗用饲料根据该舍猪只的日头数,分摊到猪只成本中。借:自制半成品---后备舍贷:生产成本---后备舍---制造费用生产成本---后备舍---药品、疫苗由于猪场定期会有基础母猪被淘汰,所以需要从自养的育成舍猪只中挑选优秀品质的猪只补充到基础母猪群中,其会计分录如下:※转配种舍时借:原材料---配种舍---××母猪原材料---公猪舍---××公猪贷:自制半成品---后备舍※做种猪销售时先将种猪成本从自制半成品中转入库存商品中,然后再结转到主营业务成本,具体会计分录如下:借:库存商品—种猪贷:自制半成品—后备舍借:主营业务成本—种猪贷:库存商品---种猪※做肥猪销售时先将肥猪成本从自制半成品中转入库存商品中,然后再结转到主营业务成本,具体会计分录如下:借:库存商品—肥猪贷:自制半成品—后备舍借:主营业务成本—肥猪贷:库存商品---肥猪(7)猪肉产品核算分录原则项目主产品与副产品之间成本分配原则主产品之间成本分配原则副产品之间成本分配原则文字描述根据当月生产量和当月销售价格计算出当月生产价值,然后计算各产品生产价值占总生产价值的比重,用各产品的生产价值比重乘以总成本,计算出各产品的成本。计算公式1、各品种生产价值=该品种生产量×该品种当月销售价格2、总生产价值=各品种生产量×各品种当月销售价格3、成本比重=各品种生产价值/总生产价值4、各品种成本=成本比重×总成本1)猪肉产品各品种成本分配原则※外购肥猪时借:原材料—外购生猪贷:银行存款※屠宰时,分摊成本借:生产成本贷:原材料---外购生猪制造费用---屠宰费等2)猪肉产品核算分录※屠宰后,冷藏入库借:库存商品---猪肉产品---猪肉---猪肉产品---副产品贷:生产成本---猪肉---副产品※销售时:借:主营业务成本---猪肉产品---猪肉---猪肉产品---副产品贷:库存商品---猪肉产品---猪肉猪肉产品---副产品(8)特殊业务核算分录特殊业务核算内容如下表所示:特殊业务核算核算内容淘汰猪核算淘汰商品猪核算淘汰基础母猪核算死亡猪核算死亡商品猪核算死亡基础母猪核算1)淘汰猪会计核算※淘汰商品猪成本结转分录借:主营业务成本贷:自制半成品—分娩舍保育舍育成舍※淘汰基础种猪成本结转借:其他业务支出---淘汰种猪贷:原材料---种母猪原材料---种公猪2)死亡猪会计核算※死亡商品猪成本结转分录当月死亡猪成本,按照成本分配原则,全部分摊到当月销售的各品种猪只中借:主营业务成本贷:自制半成品—分娩舍保育舍育成舍※死亡基础种猪成本结转借:其他业务支出---淘汰种猪贷:原材料---种母猪原材料---种公猪

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

lyqy8730

lyqy8730

本文标题:猪事业线成本核算手册

链接地址:https://www.777doc.com/doc-461839 .html