您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 金融资料 > 汽车保险与理赔教案 第一章 保 险 基 础

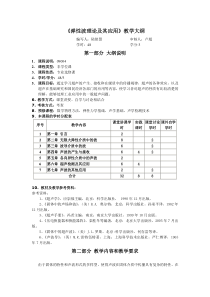

13844B第一章保险基础【学习目标】第一节风险概述第二节风险管理与保险第三节可保风险复习思考题【学习目标】1.掌握风险的定义。2.熟悉风险与损失以及不确定性与可测定性之间的关系。3.了解风险的分类以及风险管理的过程和方法。4.掌握可保风险的定义以及可保风险的条件。第一节风险概述一、风险的定义1.损失从广义的角度看,损失包括物质损失和精神损失。2.不确定性风险是客观存在的。3.可测定性对于不确定性进一步细分,可以将其分为可测定的不确定性和不能测定的不确定性。二、风险的要素1.风险因素风险因素是指引起或增加风险事件发生的机会或影响损失程度的原因或条件。(1)实质风险因素。(2)道德风险因素。(3)心理风险因素。2.风险事件风险事件是指造成生命财产损失的偶发事件。第一节风险概述3.风险三要素之间的关系风险是由风险因素、风险事件和损失三者构成的一个统一体。三、风险的特征1.风险的客观性风险是独立于人们的主观意识之外的客观存在,它不以人们的意志为转移。2.风险的普遍性风险的普遍性是指风险渗透到人们社会生活和生产的方方面面,它无处不有、无时不在。3.风险的偶然性风险的偶然性是指某一具体风险的发生是偶然的、随机的,是主观意识不能事先予以准确测定的。4.风险的必然性虽然风险事件的发生具有偶然性,但是,通过对大量风险事件的观察和统计分析,风险的形成会呈现出一定的规律性,也即风险的发生具有必然性。第一节风险概述5.风险的可变性风险的可变性是指某种风险在一定条件下可以转化的特性。(1)风险性质的变化。(2)风险量的变化。(3)风险的旧灭新生。四、风险的类型1.按照风险的损失对象分类(1)人身风险。(2)财产风险。(3)责任风险。(4)信用风险。2.按照风险的性质分类第一节风险概述(1)纯粹风险。(2)投机风险。3.按照风险的起源和影响的范围分类(1)基本风险。(2)特定风险。4.按照风险发生的原因分类(1)自然风险。(2)社会风险。(3)经济风险。5.按照风险能否处理分类是指可以预测及可以在—定程度上进行控制的风险。第二节风险管理与保险一、风险管理概述1.风险管理的定义风险管理是指个人、家庭和企业等经济组织对可能遇到的风险进行风险识别、风险估测、风险评价、风险控制,减少风险的负面影响,以最低的成本获得最大安全保障的决策及行动过程。(1)风险管理的主体是个人、家庭和经济组织。(2)风险管理是由风险的识别、估测、评价、控制和效果评价等环节构成的。(3)管理的目标是以最低的成本获得最大安全保障。(4)管理是一个过程,是一个动态化的过程。2.风险管理的作用风险管理的产生源于社会经济发展的需要。(1)增强风险面临者的安全保障程度。第二节风险管理与保险(2)降低损失。(3)保障经济组织稳定运营和社会稳定。二、风险管理的过程1.风险识别是指对所面临的和潜在的风险加以判断、归类整理和鉴定风险性质的过程。2.风险估测是指在风险识别的基础上,通过对所收集的大量的详细损失资料加以分析,运用概率论和数理统计方法,对风险事件的发生和风险事件的后果加以估计,从而得出一个比较准确的概率水平。第二节风险管理与保险3.风险评价就是在风险识别和风险估测的基础上,根据规定的或公认的安全指标,综合考虑风险发生频率的高低和损失程度的大小,通过定量和定性分析,以便确定是否要采取风险控制措施,以及采取风险控制措施的力度的过程。4.选择风险处理方法根据风险评价的结论,为了实现风险管理目标,选择最佳风险处理方法是实施风险管理的必经步骤。5.风险管理效果评价是指对已实施的风险管理方法及其实施结果进行分析和评价,比较与预期目标的差异,并对该方法的科学性、适应性和收益性作出评价。三、主要的风险处理方法1.控制型风险处理方法是指避免、消除或减少风险发生频率及控制风险损失扩大的一种风险管理方法。第二节风险管理与保险(1)避免。图1-2风险处理方法构成图(2)预防。(3)抑制。(4)控制型非保险转移。2.财务型风险处理方法是指通过提留风险准备金,事先做好吸纳风险成本的财务安排来降低风险成本的一种风险管理方法。(1)自留。1)主动自留是指在风险识别、风险估测和风险评价的基础上,明确风险的性质和可能的后果,风险面临者主动将风险自留作为处置全部或部分风险的最优选择,并作出相应的财务安排。2)被动自留是指在未能识别、估测和正确评价风险及其后果的情况下,被迫采取自身承担损失后果的风险处理方法。第二节风险管理与保险3)全部自留是指在风险损失频率、程度有比较准确估计的基础上,对那些损失频率高、损失幅度小的风险主动采取的一种风险处理方法。4)部分自留是指风险面临者根据风险的不同情况,根据自身的财务承受能力,有选择地对部分风险采取自留形式。(2)转移。1)保险型风险转移是指以缴纳保险费为前提,把自己可能遭受的风险损失,转嫁给保险机构承担的风险处理方法。2)非保险型风险转移是指风险面临者,利用经济合同把自己可能承担的风险成本,转移给其他单位或个人承担的风险处理方法。第二节风险管理与保险表1-1风险损失的状况及适宜的处理方法状况风险频率损失程度适宜的处理方法状况风险频率损失程度适宜的处理方法1高低避免或自留3高高避免或预防2低低自留4低高转移第二节风险管理与保险四、风险管理与保险1.风险管理源于保险从理论起源上看,保险作为一门学科,先于风险管理而产生。2.风险管理与保险所研究的对象一致风险是风险管理和保险的共同研究对象。3.保险在风险管理中占有重要地位对风险进行有效的管理,必须借助一切风险处理方法,包括保险手段,来实现降低风险成本的目标。4.风险管理理论的发展促进了保险理论和实践的发展风险管理使保险理论的基础更加牢固和科学。第三节可保风险一、可保风险应具备的条件1.风险损失发生的意外性及偶然性意外是指风险的发生超出了投保人的可控范围,并且与投保人的主观行为无关。2.风险损失的可预测性风险损失是可以被准确预测的是指损失发生的原因、时间、地点都可以被确定,以及损失金额也是可以衡量的。3.风险损失程度较高风险造成的潜在损失必须足够大。4.风险损失具有确定的概率分布,且发生的概率较小风险损失具有确定的概率分布,对于正确计算保险费关系重大,而发生的概率较小是为了能恰当地发挥保险转移风险的作用。第三节可保风险5.存在大量具有同质风险的保险标的只有保险标的的数量足够大,根据大数法则,风险才能被准确地预测,才会使风险发生的次数及损失值在预期值周围有一个较小的范围,才能够归集足够的保险基金,使遭致风险损失者能够获得充足的保障。6.风险不能导致灾难性事件灾难性事件是指一组标的的所有或大部分标的同时因同一风险而受损。二、可保风险与不可保风险的转化复习思考题1.什么是风险?2.简述风险与损失、不确定性和可测定性之间的关系。3.什么是风险三要素?其主要内容有哪些?4.风险有哪些基本特征?5.风险的基本类型有哪些?6.什么是风险管理?风险管理的主要方法有哪些?7.简述风险管理与保险的关系。8.什么是可保风险?可保风险应具备哪些条件?

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

![LG电子礼仪规范[0]](/doc-695849.png)

玛莎莎月光光

玛莎莎月光光

本文标题:汽车保险与理赔教案 第一章 保 险 基 础

链接地址:https://www.777doc.com/doc-4827941 .html