您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 信息化管理 > 2015年度税收政策盘点

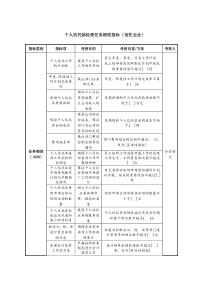

2015年税收政策盘点法规税政科邹城市地方税务局概述2015年,财税部门紧跟党中央、国务院决策部署,积极作为,围绕稳增长、调结构、促发展、惠民生出台了一系列税收政策。发布了企业所得税政策文件46份。其中:(一)税收优惠政策14份,(二)区域税收政策3份,(三)行业税收政策4份,(四)税收征管3份(五)非居民税收管理3份,(六)纳税申报4份(七)个案批复6份(八)推广完善政策9份新政策盘点之一:企业所得税重点学习内容:小微企业税收政策优惠固定资产加速折旧工资薪金税前扣除企业所得税优惠政策事项办理办法(一)税收优惠政策(14份文件)1、小微企业税收政策优惠(6份文件)2015年,为了鼓励大众创业、万众创新,发布财税〔2015〕34号和财税〔2015〕99总局发布2015年第17号和第61号公告,税总发〔2015〕35号和〔2015〕108号。***奥数一样的小微企业优惠!财税〔2015〕34号规定:为了进一步支持小型微利企业发展,自2015年1月1日至2017年12月31日,对年应纳税所得额低于20万元(含20万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税;财税〔2015〕99号规定,自2015年10月1日起至2017年12月31日,对年应纳税所得额在20万元到30万元(含30万元)之间的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税,其2015年10月1日至2015年12月31日间的所得,按照2015年10月1日后的经营月份数占其2015年度经营月份数的比例计算。总局2015年第17号和第61号公告,就落实小微企业所得税优惠政策有关问题进一步明确:符合规定条件的小型微利企业,无论采取查账征收还是核定征收方式,均可以享受小型微利企业所得税优惠政策。关于贯彻落实进一步扩大小型微利企业减半征收企业所得税范围有关问题的公告(2015年第61号)一、自2015年10月1日至2017年12月31日,符合规定条件的小型微利企业,无论采取查账征收还是核定征收方式,均可以享受财税〔2015〕99号文件规定的小型微利企业所得税优惠政策(以下简称减半征税政策)。哪些纳税人受益?小型微利企业所得税新优惠政策,是将原来减半征税标准由20万元以下纳税人扩大到30万元以下的纳税人,并从今年10月1日起执行。新政策主要惠及年度累计利润或应纳税所得额在20万元至30万元之间的小型微利企业。概念区分:小型微利企业并不等同于小微企业“小型微利企业”具有两个显著特征,一个是“小型”,另一个是“微利”。判断是否为“小型”企业时,参照两个指标,即“从业人员”和“资产总额”;在判断是否为“微利”企业时,参照的指标为“应纳税所得额”。《企业所得税法》将小型企业划分为“工业企业”和“其他企业”两种类型,并分别制定了不同的指标标准。(一)工业企业,年度应纳税所得额不超过30万元,从业人数不超过100人,资产总额不超过3000万元;(二)其他企业,年度应纳税所得额不超过30万元,从业人数不超过80人,资产总额不超过1000万元。根据企业所得税法规定,从事国家限制和禁止行业的企业,是不能被认定为符合条件的小型微利企业的,也是不能享受相应税收优惠政策的。企业享受小型微利企业所得税优惠政策是否受征收方式限定?小型微利企业无论采取查账征收方式还是核定征收方式(含定率征收、定额征收),只要符合小型微利企业规定条件,均可以享受小微企业所得税优惠政策。二、符合规定条件的小型微利企业自行申报享受减半征税政策。汇算清缴时,小型微利企业通过填报企业所得税年度纳税申报表中“资产总额、从业人数、所属行业、国家限制和禁止行业”等栏次履行备案手续。“以表代备”三、企业预缴时享受小型微利企业所得税优惠政策,按照以下规定执行:(一)查账征收企业。上一纳税年度符合小型微利企业条件的,分别按照以下情况处理:1.按照实际利润预缴企业所得税的,预缴时累计实际利润不超过30万元(含)的,可以享受减半征税政策;2.按照上一纳税年度应纳税所得额平均额预缴企业所得税的,预缴时可以享受减半征税政策。(二)定率征收企业。上一纳税年度符合小型微利企业条件,预缴时累计应纳税所得额不超过30万元的,可以享受减半征税政策。(三)定额征收企业。根据优惠政策规定需要调减定额的,由主管税务机关按照程序调整,依照原办法征收(四)上一纳税年度不符合小型微利企业条件的企业。预缴时预计当年符合小型微利企业条件的,可以享受减半征税政策。(五)本年度新成立小型微利企业,预缴时累计实际利润或应纳税所得额不超过30万元的,可以享受减半征税政策。四、企业预缴时享受了减半征税政策,但汇算清缴时不符合规定条件的,应当按照规定补缴税款。五、小型微利企业2015年第4季度预缴和2015年度汇算清缴的新老政策衔接问题,按以下规定处理:(一)下列两种情形,全额适用减半征税:1.全年累计利润或应纳税所得额不超过20万元(含)的小型微利企业;2.2015年10月1日(含,下同)之后成立,全年累计利润或应纳税所得额不超过30万元的小型微利企业。(二)2015年10月1日之前成立,全年累计利润或应纳税所得额大于20万元但不超过30万元的小型微利企业,分段计算2015年10月1日之前和10月1日之后的利润或应纳税所得额,并按照以下规定处理:1.10月1日之前的利润或应纳税所得额适用企业所得税法第二十八条规定的减按20%的税率征收企业所得税的优惠政策(简称减低税率政策);10月1日之后的利润或应纳税所得额适用减半征税政策。2.划分公式:2015年10月1日至12月31日期间的利润或应纳税所得额,按照2015年10月1日之后的经营月份数占其2015年度经营月份数的比例计算确定。计算公式如下:10月1日至12月31日利润额或应纳税所得额=全年累计实际利润或应纳税所得额×(2015年10月1日之后经营月份数÷2015年度经营月份数)3.2015年度新成立企业的起始经营月份,按照税务登记日期所在月份计算。六、本公告自2015年10月1日起施行。解读一:企业预缴时,怎样享受小型微利企业所得税优惠政策?为便于小微企业享受优惠政策,便于税务机关通过征管软件监控、落实这项优惠政策,首先区分“老小微企业”和“新小微企业”进行分别处理。对于上一纳税年度存续的“老小微企业”。税务机关通过上年度汇算清缴情况进行数据关联(每年1季度预缴时,没有上年度汇算清缴数据的,按照上年度第4季度预缴情况进行数据关联),对上一纳税年度符合小微企业条件的,只要本年度累计利润或应纳税所得额没有超过30万元,税务机关通过申报软件协助小微企业享受政策。“老小微企业”为让更多小型微利企业享受税收优惠,在预缴环节享受优惠政策采取更为开放、灵活的方式。上一纳税年度不符合小型微利企业条件的老企业,如果企业预计本年度符合小微企业条件,可以自行申报享受此项优惠政策。对于“新办小微企业”由于新办企业本年度没有“资产总额、从业人数”等判断指标,纳税人预缴时,由企业自行判断其“资产、人员”是否符合税法规定。税务机关为简化操作,让更多小微企业受益,在预缴申报环节只考察“利润额或应纳税所得额”一个指标,年度累计不超过30万元的,可以适用减半征税政策。解读二:企业预缴时享受了小型微利企业所得税优惠,汇算清缴时怎么办?小型微利企业的判断条件,如资产总额、从业人员、应纳税所得额等是年度指标,需要按照企业全年情况进行判断,也只有到汇算清缴时才能最终判断。对于企业预缴时预先享受了小微企业所得税优惠政策后,汇算清缴时,需要按照税法标准进行判断。现行企业所得税年度纳税申报表设计了“资产总额、从业人数、所属行业、国家限制和禁止行业”等栏次,方便纳税人申报,也便于征管软件判断企业是否符合小型微利企业标准。对于预缴环节已经享受优惠政策的企业,年度汇算清缴不符合小型微利企业条件的,需要补缴税款。今年第4季度预缴和2015年度汇算清缴的优惠政策衔接问题(一)小型微利企业所得税新优惠政策出台后,哪些纳税人今年可以全额享受减半征税优惠政策?一是全年累计利润或应纳税所得额不超过20万元(含)的小型微利企业;二是2015年10月1日(含,下同)之后成立的,全年累计利润或应纳税所得额不超过30万元(含,下同)的小型微利企业。(二)年度累计利润或应纳税所得额介于20万元至30万元的小型微利企业,今年全年累计利润或应纳税所得额是否都可以享受减半征税政策?不是的。按照企业所得税法规定,企业所得税是一个年度性税种,由于小型微利企业所得税新优惠政策从今年10月1日起执行,这意味着小微企业所得税新的优惠政策适用于今年10月1日之后的利润或应纳税所得额。新优惠政策规定主要涉及今年10月1日之前成立的,且年累计利润或应纳税所得额介于20万元至30万元的小型微利企业,需要分段计算其10月1日之前和10月1日之后的利润或应纳税所得额。对于其10月1日之前的利润部分适用企业所得税法第二十八条规定的减低税率优惠政策,按20%计算缴税;10月1日之后的利润部分适用减半征税政策,相当于按10%计算缴税。(三)年度累计利润或应纳税所得额介于20万元至30万元的小型微利企业,如何计算第4季度利润或应纳税所得额,第4季度预缴和2015年度汇算清缴如何享受减半征税政策?1.对于2015年10月1日以后成立的,全年累计利润或应纳税所得额不超过30万元的小型微利企业直接全额享受减半征税政策,不需要计算第4季度利润或应纳税所得额。2.对于2015年10月1日之前成立的,全年累计利润或应纳税所得额不超过30万元的小型微利企业,按照“2015年10月1日之后的经营月份数占其2015年度经营月份数的比例”,计算其2015年度可以适用减半征税政策的实际利润额或者应纳税所得额。(分段计算)概念区分:减半征税和减低税率优惠有啥不同?小型微利企业所得税优惠政策包括减半征税和减低税率两种优惠政策,主要区别在于优惠幅度和计算方法不同。减低税率优惠政策依据是《企业所得税法》第28条的规定,“符合条件的小型微利企业,减按20%的税率征收企业所得税”。减半征税优惠政策的依据是国务院制定的专项税收优惠政策。从2010年开始,对年应纳税所得额低于一定标准的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。两种政策比较而言,减半征税政策的优惠幅度更大。享受减低税率优惠政策的企业所得税税负为20%,享受减半征税优惠政策的企业所得税税负为10%。从2010年开始,国务院将减半征税优惠政策范围由最初的年应纳税所得额3万元,逐步调整到了6万元、10万元、20万元和30万元,可以说,越来越多的小微企业从中享受到了政策“红利”例1:小红咨询公司成立于2014年3月,当年符合小型微利企业条件,采取查账征收方式,按季度纳税申报。2015年12月31日,该企业计算的全年实际利润额为30万元。小红咨询公司在2015年的实际经营月份为12个月,其2015年10月1日之后的经营月份为3个月。小红咨询公司预缴2015年第4季度所得税时(申报期为2016年1月),适用减半征税政策的实际利润额=30×(3÷12)=7.5万元;适用减低税率政策的实际利润额=30-7.5=22.5万元。小红咨询公司减免税额=22.5×(25%-20%)+7.5×[25%-(1-50%)×20%]=1.125+1.125=2.25(万元)例2:红星印刷厂成立于2015年5月10日,符合小型微利企业条件,采取查账征收方式,按季度纳税申报。2015年12月31日,该企业计算的全年实际利润额为24万元。红星印刷厂成立于5月10日,其在2015年度经营月份从5月份开始计算,全年经营月份数共计8个月。红星印刷厂预缴2015年第4季度企业所得税时(申报期为2016年1月),适用减半征税政策的实际利润额=24×(3÷8)=9万元;适用减低税率政策的实际利润额=24-9=15万元。红星印刷厂减免税

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

song0058

song0058

本文标题:2015年度税收政策盘点

链接地址:https://www.777doc.com/doc-4869014 .html