您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 销售管理 > 银行承兑汇票账务处理

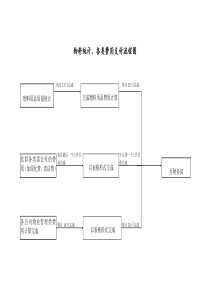

商业承兑汇票结算方式的核算(1)买方账务处理:①签发、承兑商业汇票时,编制会计分录:借:物资采购应交税金——应交增值税(进项税额)贷:应付票据②商业汇票到期,支付款项时,编制会计分录:借:应付票据贷:银行存款(2)卖方的账务处理:①收到商业承兑汇票时,编制会计分录:借:应收票据贷:主营业务收入应交税金—应交增值税(销项税额)②汇票到期办理收款手续后,编制会计分录:借:银行存款贷:应收票据2.银行承兑汇票结算方式的核算(1)买方账务处理:①签发商业汇票,经开户银行承兑,交纳承兑手续费时,编制会计分录:借:财务费用贷:银行存款②买方将银行承兑汇票交给卖方时,编制会计分录:借:物资采购应交税金—应交增值税(进项税额)贷:应付票据(2)卖方账务处理:①收到银行承兑汇票时,编制会计分录:借:应收票据贷:主营业务收入应交税金—应交增值税(销项税额)②汇票到期办理收款手续后,编制会计分录:借:银行存款贷:应收票据③如果卖方将银行承兑汇票背书转让,用以购买材料时,编制会计分录:借:物资采购应交税金—应交增值税(进项税额)贷:应收票据④如果卖方将银行承兑汇票申请贴现,编制会计分录:借:银行存款财务费用(贴现利息)贷:应收票据(账面价值)⑤如果买方存款不足,到期不能向银行支付票款时,贴现银行通知申请贴现的卖方从其存款中收回票款,卖方编制会计分录:借:应收账款贷:银行存款③如果卖方银行存款也不足时,银行通知将应收的票款作为逾期借款处理,卖方编制会计分录:借:应收账款贷:短期借款

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

fanjeva

fanjeva

本文标题:银行承兑汇票账务处理

链接地址:https://www.777doc.com/doc-5130614 .html