您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 经营企划 > 多层次资本市场建设与中小企业发展机遇

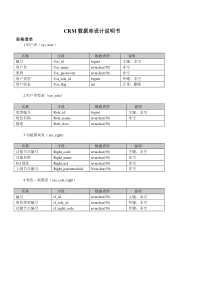

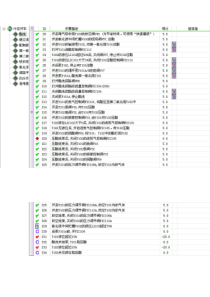

多层次资本市场建设与中小企业发展机遇深圳证券交易所主要内容一、资本市场引发思想革命二、资本市场新制度三、多层次市场建设与创业板推出四、上市地的选择五、发行上市程序一、资本市场引发思想革命观念改变-应对资本革命,核心是解放思想•衡量企业价值的变更:净资产、改变传统的企业定价方法与国有资产保值增值观念;•衡量国家与地区经济实力的标准变更:国家与地区的资产证券化与股票市值管理替代传统的实力评价体系;•改变中国传统的企业做大做强的路径(股权激励与整体上市、股票并购)•改变传统的商业模式与企业管理决策依据;资本市场变革催生思想革命•改变传统的企业行为规范的动力与激励机制;•改变传统的创业驱动机制;•改变传统的招商引资观念与方法;•改变传统的政绩观。资本市场六大功效—为什么要上市1、融资效应:融资平台、融资环境2、品牌效应:企业形象、知名度3、财富效应:投资升值、资产变现4、人才效应:股权激励、吸引人才5、体制效应:百年老店、长治久安6、并购重组:做大做强、快速发展借助资本市场快速发展:大族激光33627723676694610180020004000600080001000012000199920012003200520071997年~2007年公司净利润增长示意图净利润资本并购是大族激光做大做强的工具•资本并购首先是企业向上下游,以及相近相关产业延伸的重要工具,2006年公司收购与控股了小型胶印机行业的龙头行业-辽宁大族冠华印刷科技股份公司和广州大族高精电机股份有限公司,使公司在数据功能部件领域的竞争力得到增强;•资本并购也是公司扩大业务,减少市场竞争,实现行业整合的工具,公司2007年协议收购深圳泰德激光可以有限公司51%的股权,后者是国内激光标记设备第二大企业,收购成功有利于整合市场价格,提高公司的主导地位。案例:万科在房地产业做强做大——资本市场给予充足的长期资金•1988年发行2800万A股募集2800万元•1991年配股募集1.27亿元•1993年发行4500万B股募集4.5亿港元•1997年配股募集3.8亿元•2000年配股募集6亿元•2002年发行可转债募集35亿元•2006年定向增发募集42亿元•2007年定向增发募集超过100亿元在资本市场上9次融资共获资金192亿元案例:万科在房地产业做强做大——充分利用资本市场购并功能•万科是全国性房地产开发企业,但在上海、江浙市场份额不高;•南都在上海和江浙地区拥有219万平方米的土地,是当地有影响的地产企业;•从2005年3月—2007年3月两年内万科用了40亿元现金完成了收购浙江南都100%的股权。•除现金收购外,还进行了定向增发。2006年底,万科向南都集团下属上海南都定向增发5000万股,每股10.5元,上海南都支付5.25亿元。案例:万科在房地产业做强做大——万科兼并南都效果•多赢局面,万科获得长三角的优质土地储备和市场资源;南都获得高额的现金回报和现金股权,南都集团所持5000万股按复权价30元计算,持股市值为15亿元,南都获得股权增值近2倍,达9.75亿元。•万科计划在2010年销售额达到1000亿元(目前市值超过2200亿元,股票复价超过1600元,要成为世界最大的房地产公司,运用好资本市场的各种工具是必然选择。•一些地区地产龙头主动要求万科并购,品牌增值溢价效应。结论:企业上市,长期发展的必然选择•发行上市是所有有志做大做好的企业家的唯一可取选择•任何公司组织都面临走向发行上市的公平机会和必然趋势•不敢进入资本市场的公司不是健康发展的公司•不规划发行上市的企业不是积极进取的企业•不通过资本市场融资发展的企业家不是称职的企业家•不懂发行上市的董事高管不是合格的积极进取的董事高管二、资本市场新制度证券市场制度性变革1、股权分置改革,资本市场重大制度性缺陷得以纠正,全流通机制形成,资本市场处于重要发展机遇时期2、股票发行制度变革:IPO新政:辅导期取消、发行条件更细化、程序简化、预期明确3、再融资政策放宽:融资门槛降低、程序简化、融资手段多样4、股权激励政策出台:为公司发展吸引并留住人才,使管理层与公司股东利益趋于一致多层次资本市场:将在今明两年取得实质性进展,为规范改制、成长潜力大的企业提供更为广阔的平台和空间中小企业板尽快扩大规模创业板:积极研究尽快适时推出股份代办转让系统(柜台交易系统)中小企业板的”蓄水池“与”孵化器“,中关村率试点,已具有再融资功能,将尽快在全国高新区扩大试点范围IPO新政:辅导期取消、发行条件更细化、预期明确明确财务指标,企业自己能做出是否能上市、多长时间上市的判断净利润:最近三个会计年度均为正且累计大于3000万元营业收入或经营现金流量净额:最近三个会计年度现金流量净额累计大于5000万;或最近三个会计年度收入累计大于3亿发行前总股本:不少于人民币3000万元取消一些限制性规定:筹资额不得超过净资产两倍,市盈率不得超过20倍;辅导期一年方可申请发行上市,关联交易比例不得超过30%;不能在发行上市前12个月内通过扩股引进新股东发行方式与定价方式更加市场化:机构投资者投标询价及上网定价发行创业板与中小板的上市标准比较创业板(两个标准)中小板企业选择标准连续两年盈利,且累计不少于1000万元;或最近一年盈利且不少于500万元,营业收入不少于5000万元,最近两年的营业收入增长率均不低于30%;发行前净资产不少于2000万元,发行后股本不低于3000万元;放宽无形资产占比20%的限制;最近一期末不存在未弥补亏损;存续期三年;细化定性要求。净利润最近三年为正且累计超过3000万元;最近三年营业收入累计超过3亿元,或最近三年经营现金流量净额累计超过5000万元;最近一期无形资产占净资产比例不高于20%;发行后股本不低于5000万元;最近一期末不存在未弥补亏损;存续期三年。国内市场的六大优势•上市速度快,重启IPO以后的发行审核效率明显提高,尤其在中小企业板,实行“打包发行”,每次发行三到四家甚至五家企业,平均每四天一家,一年时间基本可以上市。•成本低:包括首次发行成本和维护成本远远低于境外市场,中小企业的发行费用占筹资额的比例平均约在6%,基本上是其他市场的三分之一;而维护费用在国外平均是每年500万左右,国内则不到100万元人民币。•交易活跃,有利于股东的退出,也有利于公司再融资。•广告效应明显•全流通机制形成•外资企业上市与外资股东退出没有障碍。三、多层次资本市场建设与创业板推出中小企业板基本情况中小企业板基本情况与优势上市公司222家IPO融资总额672.54亿元,平均3.33亿元,最高41.4亿元,最低9045万元发行后平均总股本1.69亿股总市值10893.98亿元,流通市值3915亿元行业分布:集中于制造业,涵盖高新技术及传统产业中小板公司中有77%集中在制造业,尤其集中于机械设备仪表、塑料化工、金属非金属、纺织服装、电子这五个领域(122家,占60%)行业门类制造业(合计155家)非制造业(合计47家)合计行业次类食品饮料纺织服装木材家具造纸印刷石油、化学、塑胶、塑料电子金属非金属机械设备仪表医药、生物制品其他制造业农业、渔业金融电煤气业建筑、装修交通运输辅助业信息技术业房地产零销业采掘业其他社会服务业传播文化综合类家数51417252322381194115216232911202高新技术产业占较大比重在202家公司里,有146家属于高科技企业,占72.3%78家公司拥有国家火炬计划项目,占37%高新技术企业,146,72%其他企业,56,28%高新技术企业其他企业创业板市场简介海外创业板迎来发展新高潮•截至2007年,全球共有超过40家创业板在运行,其中13家是2002年以后设立的市场•这些创业板市场覆盖了全球主要经济实体和产业集中区,目前全球GDP前10的国家中,只有中国没有设立创业板,前20的国家中,只有中国和墨西哥没有创业板•02-07年,大部分创业板市场经受住了股市大幅波动的考验,并得到了新的发展,其中较为成功的五家创业板市场,总市值增长了105%,成交量增长了117%,市场流动性和融资能力大幅提高,有些甚至超过了主板,如英国的AIM,不仅帮助伦敦交易所夺得全球融资额冠军,也使伦敦成为世界上最具有活力,最受中小企业欢迎的全球金融中心,NASDAQ几年来IPO数量一直占美国市场总数的50%以上,韩国的KOSDAQ已有1015家上市公司,总市值占本国GDP的10%以上,交易额超过了主板。创业板是否成功?为什么•截至2007年,全球共有超过40家创业板在运行,其中13家是2002年以后设立的市场•这些创业板市场覆盖了全球主要经济实体和产业集中区,目前全球GDP前10的国家中,只有中国没有设立创业板,前20的国家中,只有工作和墨西哥没有创业板•02-07年,大部分创业板市场经受住了股市大幅波动的考验,并得到了新的发展,其中较为成功的五家创业板市场,总市值增长了105%,成交量增长了117%,市场流动性和融资能力大幅提高,有些甚至超过了主板,如英国的AIM,不仅帮助伦敦交易所夺得全球融资额冠军,也使伦敦成为世界上最具有活力,最受中小企业欢迎的全球金融中心,NASDAQ几年来IPO数量一直占美国市场总数的50%以上,韩国的KOSDAQ已有1015家上市公司,总市值占本国GDP的10%以上,交易额超过了主板。各国创业板发挥着重要作用•成为高科技公司融资的主要场所:如美国,软件行业上市公司中的93.6%,半导体行业上市公司中的84.8%,通讯服务上市公司中的82%都在NASDAQ上市。•通过创业板培育出诸多世界知名企业,如微软、思科、英特尔,GOOGLE,ORACLE,苹果、戴尔等•创业板促进了产业升级和经济发展,改变了人们对创业的观念。(很难想象没有NASDAQ,美国的高科技企业如何发展)创业板市场定位•作为我国多层次资本市场体系的重要组成部分,创业板市场定位于服务成长型创业企业,重点支持具有自主创新能力的企业,是落实自主创新国家战略的重要平台•中小板和创业板的服务对象不同,中小板之外建立独立的创业板,有利于突出对高成长型创业企业的吸引力,实行更加适应创业企业投融资需求和风险管理要求的制度安排,形成创业板市场特色•围绕一个核心:紧紧围绕国家自主创新核心战略•突出三个重点——服务于加快转变经济发展方式,推动产业结构优化升级——服务于统筹城乡与区域协调发展,推进经济质量的整体提高——服务于加强能源资源节约和生态环境保护,增强持续发展能力创业板发行上市标准•(1)创业板发行上市标准特色坚持了一定的量化指标要求,包括企业盈利、规模、成长率等方面的指标,但相比主板有所降低,并放宽了无形资产占比方面的要求细化了对企业的定性指标要求:包括主营业务突出、有效公司治理、严格募集资金使用等各个方面•(2)定性指标主营业务突出:集中主要经营一种业务注重公司治理的有效性:强化控股股东与实际控制人责任、强化独立董事的独立性和审计委员会功能的发挥要求发行人保持业务、管理层和实际控制人持续稳定:最近两年内创业板发行上市标准•(3)定量标准业绩指标A发行人最近两年连续盈利,最近两年净利润累计不少于一千万元;B或最近一年盈利,且净利润不少于五百万元,最近一年营业收入不少于五千万元,最近两年营业收入增长率均不低于百分之三十其他定量指标:发行前净资产不少于二千万元;发行后股本不少于三千万元;最近一期末不存在未弥补亏损。创业板发行上市标准•(4)与海外创业板标准的比较分析:更严格净利润营业收入营业收入增长率未弥补亏损主营业务突出定性规范要求,强化保荐责任,发挥交易所一线监管作用创业板与中小板的关系•创业板与中小板比较,是一个具有自身鲜明特色的新市场,二不是一个规模比中小板更小的“小小板”•从几个方面与中小板进行详细比较创业板与中小板的关系(续)创业板中小板(1)功能定位以成长型创业企业为服务对象,重点支持具备自主创新能力的企业,这些企业的成长性突出,开始具备一定的规模和盈利能力,在技术、经营模式创新方面非常活跃。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

dndvd

dndvd

本文标题:多层次资本市场建设与中小企业发展机遇

链接地址:https://www.777doc.com/doc-534964 .html