您好,欢迎访问三七文档

当前位置:首页 > 行业资料 > 零售业 > 零售行业:消费升级趋势下的机遇-2012年投资策略

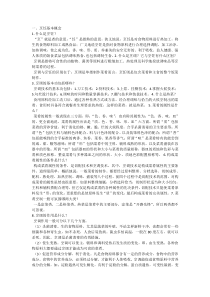

汇聚财智共享成长消费升级趋势下的零售业机遇零售行业2012年投资策略汇聚财智共享成长1、日本零售业在上世纪70年代取得了高速的发展,行业增速高于同时期的大多其他行业。且该时期由于居民收入的提升,日本的消费升级现象已十分明显。2、与日本对比,我国经济近年持续保持高速增长,居民可支配收入逐年提升,边际消费倾向提高,同时必需消费品占消费的占比出现下降,而休闲娱乐等消费的支出占比增加,同时奢侈品等高端消费品也开始出现加速增长,我们认为我国已进入消费升级阶段。3、在消费升级大背景下,我国居民的消费结构与习惯也开始出现较大改变。随着居民对休闲娱乐需求的提升及对高端消费品购买力的提升,购物中心这种模式更能适应消费升级的趋势,且奢侈品等高端消费品的增长也有望保持较高增速。4、我们估计,2012年全国社会零售总额增速或有所放缓,预计全年增速在15-16%,CPI下行对超市行业影响略大,看好低线城市高端百货公司。5、投资策略:精选配置低线城市的高端百货企业1)近年扩张幅度较大,特别是在低线布局较多的区域龙头零售公司,未来能充分享受消费升级带来的收入增速提升,如步步高,重庆百货、友好集团,欧亚集团,鄂武商等。2)2011年处于调整期的公司,导致业绩低于预期,如中兴商业、银座股份等。3)能够实现跨区域扩张,未来有望成长为全国龙头的零售企业,如王府井,永辉超市。主要观点汇聚财智共享成长目录一、日本零售业在70年代进入高速发展期,消费升级显著二、对比日本,我国已进入消费升级阶段三、消费升级大背景下,购物中心及奢侈品进入成长快车道四、2012投资策略:看好二三线城市高端百货品种五、重点个股推荐汇聚财智共享成长批发和零售业产值增速快于大多数行业,年均复合增长率高达18.93%。年销售商品额高速增长,年均复合增长率为17.57%。零售业经营面积迅速提升,年均复合增长率为5.82%。一、日本70年代零售业飞速发展,消费步入升级阶段0.00%5.00%10.00%15.00%20.00%25.00%建筑业服务业批发零售业金融保险业房地产制造业交通运输电力和供水采掘业农林牧渔1960-1970复合增长率资料来源:日本统计局长江证券研究部资料来源:日本统计局长江证券研究部图1:日本批发零售业复合增长率快于大多数行业图2:日本零售业经营面积迅速提升汇聚财智共享成长一、边际消费倾向稳步上升,居民消费意愿增强边际消费倾向稳步上升,从1974年的0.60上升到1980年的0.71。0.00%5.00%10.00%15.00%20.00%25.00%1961年1962年1963年1964年1965年1966年1967年1968年1969年1970年1971年1972年1973年1974年1975年1976年1977年1978年1979年1980年支出增长率收入增长率资料来源:日本统计局长江证券研究部资料来源:日本统计局长江证券研究部图3:日本1965-1980年的边际消费倾向图4:从1974年开始消费支出增长率高于收入增长率汇聚财智共享成长食品消费占比逐年下降,由1960年41.6%下降到1970年34.1%娱乐支出占消费支出的比例由1960年的6.08%上升到1970年的9.03%1979-1989服装进口额年均复合增长率13.03%图5:日本家庭消费支出结构图6:日本1979-1996服装进口额及其增长率资料来源:日本统计局长江证券研究部资料来源:日本统计局长江证券研究部一、娱乐休闲需求提升、高端品类高速增长汇聚财智共享成长整个70年代日本新建购物中心502家,年均复合增长率高达16.26%同期零售业门店数年均复合增长率为1.30%一、购物中心的增长率远远高于零售业资料来源:日本购物中心协会,长江证券研究部图7:购物中心数量的增长率远远高于零售业门店数增长率汇聚财智共享成长居民收入累计增长,消费规模由量变转化为质变从1955年至1975年,日本人的中产阶层占比由42.5%上升至77%70年代末最早一批奢侈品消费者的形成,奢侈品消费由此开始出现爆发式增长一、奢侈品迎来快速增长期资料来源:日本统计局,长江证券研究部图8:日本1979-1996服装进口额及其增长率资料来源:日本统计局,长江证券研究部020,00040,00060,00080,000100,000120,000140,000160,000197919801981198219831984198519861987198819891990199119921993199419951996-0.2-0.100.10.20.30.40.50.60.70.8腕表进口额增长率图9:日本1979-1996腕表进口额及其增长率汇聚财智共享成长目录一、日本零售业在70年代进入高速发展期,消费升级显著二、对比日本,我国已进入消费升级阶段三、消费升级大背景下,购物中心及奢侈品进入成长快车道四、2012投资策略:看好二三线城市高端百货品种五、重点个股推荐汇聚财智共享成长图10:日本1960-1980经济增长率资料来源:Wind,长江证券研究部二、我国经济持续高速增长,人均可支配收入迅速提升图11:中国1990-2010经济增长率资料来源:Wind,长江证券研究部图12:日本1961-1975年人均可支配收入及其增长率资料来源:Wind,长江证券研究部图13:中国1996-2010人均可支配收入及其增长率资料来源:Wind,长江证券研究部0.00%5.00%10.00%15.00%20.00%25.00%196019611962196319641965196619671968196919701971197219731974197519761977197819791980GDP增长率0.00%2.00%4.00%6.00%8.00%10.00%12.00%14.00%16.00%199019911992199319941995199619971998199920002001200220032004200520062007200820092010GDP增长率0.00200000.00400000.00600000.00800000.001000000.001200000.001400000.001961196219631964196519661967196819691970197119721973197419750.00%5.00%10.00%15.00%20.00%25.00%人均可支配收入增长率0.005,000.0010,000.0015,000.0020,000.0025,000.001996199719981999200020012002200320042005200620072008200920100.00%2.00%4.00%6.00%8.00%10.00%12.00%14.00%16.00%18.00%20.00%人均可支配收入增长率中国目前的人均可支配收入已经相当于日本1974年的水平。汇聚财智共享成长我们认为我国目前的边际消费倾向开始进入提升拐点期,居民的消费意愿逐步增强资料来源:长江证券研究部二、边际消费倾向目前处于触底回升的拐点阶段0.5200000.5400000.5600000.5800000.6000000.6200000.6400000.6600000.6800000.7000000.7200001965196619671968196919701971197219731974197519761977197819791980MPC0.60.620.640.660.680.70.720.742000年2001年2002年2003年2004年2005年2006年2007年2008年2009年2010年MPC资料来源:长江证券研究部图14:日本的边际消费倾向图15:中国的边际消费倾向开始进入拐点期汇聚财智共享成长二、恩格尔系数逐年下降,休闲娱乐消费占比增加010203040506019951996199719981999200020012002200320042005200620072008恩格尔系数051015202530354045196019651970恩格尔系数0%20%40%60%80%100%19901995200020052008杂项商品与服务居住娱乐教育文化服务交通通讯医疗保健家庭设备用品及服务衣着食品图19:中国城镇居民家庭消费支出结构图17:中国的恩格尔系数图16:日本的恩格尔系数资料来源:长江证券研究部资料来源:Wind,长江证券研究部图18:日本家庭消费支出结构资料来源:Wind,长江证券研究部资料来源:日本统计局长江证券研究部我国的恩格尔系数由1978年的57.5逐步下降到2009年的36.5我国的娱乐休闲占消费支出的比例由1995年的8.84%上升到2008年的12.6%汇聚财智共享成长二、高端消费品增长迅速图21:中国金银珠宝销售额增速远远高于社会消费品零售总额增速图20:日本1979-1995钻石进口额及其增长率资料来源:日本统计局,长江证券研究部资料来源:wind,长江证券研究部中国金银珠宝等销售额增速远远高于社会消费品零售总额增速。汇聚财智共享成长目录一、日本零售业在70年代进入高速发展期,消费升级显著二、对比日本,我国已进入消费升级阶段三、消费升级大背景下,购物中心及奢侈品进入成长快车道四、2012投资策略:看好二三线城市高端百货品种五、重点个股推荐汇聚财智共享成长三、娱乐休闲需求提升,我国购物中心数量迅速增长从2001-2015年的15年间,全国购物中心增长率预计达到893%,到2015年年底时预计将达到3885家。资料来源:麦肯锡2010中国消费者调查报告长江证券研究部资料来源:中国购物中心产业资讯中心长江证券研究部图23:我国购物中心增长迅速图22:认为外出购物是与家人欢聚的最佳方式之一的消费者比例050010001500200025003000350040004500200120102015E我国购物中心数量汇聚财智共享成长购物中心迎合了消费升级趋势。二三线城市是购物中心的未来。三、顺应消费升级趋势,购物中心前景无限表1:购物中心迎合消费升级趋势发展阶段必需起步发展享受人均GDP($)500-10001000-30003000-50005000以上阶段描述以满足生活基本需要的必需型消费阶段解决基本生活后的起步型消费阶段体现个性特点的发展型消费阶段追求生活质量的享受型消费阶段基本特征吃穿用为主要消费内容家用电器为主要消费内容讲究品牌消费要求舒适、追求时尚业态集市、沿街商业百货、批发市场大型综合超市购物中心表2:二三线城市的经营成本要远低于一线城市排名城市一线所占比例二线所占比例三线所占比例1-10上海、杭州、北京、天津、南京、深圳、广州、宁波、青岛、沈阳50%50%011-50沈阳、西安、大连、厦门、合肥、珠海、温州、济南、南宁、江阴、武汉、太原、郑州、哈尔滨、义乌、苏州、无锡、马鞍山、贵阳、成都、常州、长沙、嘉兴、诸暨、吴江、长春、连云港、福州、徐州、镇江、大庆、张家港、南通063.5%37.5%资料来源:福布斯中国、长江证券研究部资料来源:世联地产,长江证券研究部17.12%18.60%18.87%16.00%16.50%17.00%17.50%18.00%18.50%19.00%19.50%一线城市二线城市三线城市2005-2010消费品零售总额年均复合增长率图24:二三线城市社消总额年均复合增长率远高于一线城市资料来源:CEIC、长江证券研究部汇聚财智共享成长我国奢侈品行业在过去几年一直以20%以上的速度增长,从2008年至2010年,中国奢侈品消费连续三年全球增长率第一。奢侈品市场规模从2004年的20亿美元增长到2010年的120亿美元,增长了6倍,全球占比达到29%。图25:中国奢侈品消费市场规模全球份额占比资料来源:世界奢侈品协会,长江证券研究部三、消费升级蓄势已久,奢侈品消费一触即发9%16%

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

7758521bin

7758521bin

本文标题:零售行业:消费升级趋势下的机遇-2012年投资策略

链接地址:https://www.777doc.com/doc-5541017 .html