您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 建筑施工企业会计分录(部分)

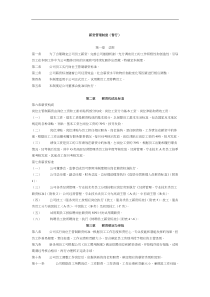

建筑施工企业会计分录(部分)1、提现(支票存根(要求支票领用人、财务负责人签字))借:库存现金贷:银行存款\**银行2、项目内部单位间资金调拨及承兑汇票(收到方)【银行回单、资金调拨单(财务主管已签批)、收据、承兑汇票复印件;】借:银行存款\**银行应收票据贷:内部往来3、项目内部单位间资金调拨及承兑汇票(支付方)【银行回单、收据记账联、资金调拨单(财务主管已签批)、承兑汇票复印件、自己银行开立承兑汇票原件】借:内部往来贷:银行存款\**银行;应付票据4、本单位内部银行划款(银行回单)借:银行存款\**银行贷:银行存款\**银行5、收到及归还银行贷款(银行的借据、银行进账单、贷款合同。银行打印的还款回单)借:银行存款\**银行贷:短期借款\**银行借:短期借款\**银行贷:银行存款\**银行6、职工领取备用金(出差借款、定额备用金)借:其他应收款\备用金贷:现金或银行存款7、职工结退备用金(报账)【备用金申请单,必须领用人、财务经理签字及报账各类已审批费用发票、转账凭证(开具发票退备用金)、出纳开具现金退备用金的收据记账联】借:管理费用\**费用贷:其他应收款\备用金借:现金或银行存款\**银行贷:其他应收款\备用金8、支付招投标费(已审批发票及招标文件)借:管理费用\招投标费贷:银行存款\**银行9、支付投标保证金及收回投标保证金(银行回单、招标单位开具的收据)借:其他应收款\单位往来贷:银行存款\**银行借:库存现金或银行存款\**银行贷:其他应收款\单位往来10、收取及返还分包履约保证金(收取含履约保证金内容的分包合同及我司的收款收据记账联。收回原我单位开具给分包单位的收据联原件。)借:库存现金/银行存款\**银行贷:其他应付款\**分包单位借:其他应付款\**分包单位贷:银行存款\**银行11、购进材料物资(发票/送货单/入库单等)借:原材料/周转材料应交税费——应交增值税(进项税额)或待认证进项税额贷:银行存款12、自购原材料暂估入账(材料进耗存报表)借:原材料\主要材料下属三级科目贷:应付帐款\暂估应付款)13、材料发票入账,冲暂估入账(已审批材料发票、入库单等)借:应付帐款\暂估应付款贷:应付帐款\**客商14、项目甲供材消耗(材料出库单/甲供材报表)借:工程施工\材料费\甲供材料费贷:原材料\甲供材料15、发生的合同成本(材料进耗存报表,出库单)借:工程施工--合同成本--材料费(不含机械配件/燃油/安全物资/劳保用品)工程施工-合同成本-机械使用费(机械配件及燃油)应交税费—应交增值税(进项税额)或待认证进项税额贷:银行存款(直接购入)预付账款(先付款后到货)原材料(材料领用)16、购买周转材料(已审批发票、入库单)借:周转材料\原值贷:银行存款\**银行17、周转材料摊销(自制摊销表)借:工程施工\直接材料\周转材料贷:周转材料\摊销18、临时设施入账(材料报表)借:临时设施贷:应付账款\暂估应付款19、临时设施摊销(自制摊销表)借:工程施工\间接费\临设摊销贷:临时设施摊销20、购进低值易耗品借:低值易耗品——具体名称贷:银行存款(或应付账款)21、领用低值易耗品借:工程施工——合同成本工程施工——间接费用贷:低值易耗品——具体名称22、计提分包产值(分包产值确认单)借:工程施工\具体分包明细贷:应付账款\暂估应付款23、分包结算入账(已审批的分包结算书)借:工程施工\分包工程支出贷:应付帐款\应付工程款应付账款\工程质量保证金24、收取分包队伍水电费、配合费(开给分包的收款收据的记帐联、项目管理人员(交款人)证明签字)借:库存现金或银行存款\**银行贷:工程施工\其他直接费\水电费工程施工\间接费用\其他25、年末或分包结算时扣取分包各项费用(水电费、劳保费、材料费、罚款、伙食费等)【末或年末:根据分包材料领用单、罚款单、水电费报表、收据、发票等;分包结算时:已审批的分包结算书、收据、发票等】借:应付帐款\应付工程款贷:工程施工\其他直接费\水电费工程施工\直接材料费工程施工\间接费\其他26、支付分包进度款(银行回单、劳务(专业)分包进度款会签单,审批单、分包单位开具发票、收款收据)借:预付(应付账款)\**公司贷:银行存款\**银行27、收到工程款(银行回单、本公司开出的发票、收款收据记账联。)借:银行存款\**银行应收票据贷:应收(预收)账款\**公司28、支付材料款(银行回单、银行转账付款审批单、供应商收款收据,材料入库单供应商联。)借:应付账款\**公司贷:银行存款\**银行29、支付劳务费(劳务发票、银行回单及劳务结算单)借:工程施工--合同成本--人工费应交税费——应交增值税(进项税额)或待认证进项税额贷:应付账款/银行存款其他应收款-***30、职工工资/福利费/工会经费/职工教育经费的计提或补提(工资计提表、工资明细)借:工程施工--合同成本--人工费(现场工人)工程施工--间接费用-职工薪酬(现场管理人员)管理费用-职工薪酬(机关人员)贷:应付职工薪酬--工资应付职工薪酬--福利费应付职工薪酬--工会经费应付职工薪酬--职工教育经费31、职工工资结算(职工工资结算单、职工领用签字)借:应付职工薪酬-工资贷:其他应收款——员工保险(个人部分)应交税费-应交个人所得税其他应收款-备用金-***银行存款或现金32、发放项目补贴、夏令用品、过节费、福利用品(补贴及福利的审批确认单、明细、银行回单。)借:应付职工薪酬\福利贷:银行存款\**银行33、支付职工工会经费/职工教育经费借:应付职工薪酬--工会经费借:应付职工薪酬--职工教育经费贷:银行存款\**银行34、计提职工养老、医疗、失业、生育、工伤保险、公积金(每月末打印应付职工薪酬贷方科目余额表作附件)借:工程施工--合同成本--人工费(现场工人)工程施工--间接费用-职工薪酬(现场管理人员)管理费用-职工薪酬(机关人员)贷:应付职工薪酬\社会保险费应付职工薪酬\公积金35、支付社会保险费及公积金(割单、社保和公积金发票复印件及相关人员费用明细单)借:其他应收款-员工保险/公积金应付职工薪酬—社会保险费应付职工薪酬—公积金贷:银行存款-**银行**支行36、根据收款进度开票并确认销项税额借:银行存款 预收帐款 贷:工程结算 应交税费——应交增值税(销项税额)37、工程完工开票结算时(质保金部分未开票)借:预收账款应收账款--工程款--**公司(70%)应收账款--预留工程款--**公司(25%)应收账款--质量保证金--**公司(5%)其他应收款--保证金--**公司(甲方扣保证金)工程施工--合同成本--其他直接费(甲方扣罚款)贷:工程结算--已开票/未开票应交税费——应交增值税(销项税额)应交税费——待转销项税额(质保金)38、每月收入成本毛利确认(产值表)借:主营业务成本(按当期确认的合同成本)工程施工——合同毛利(倒挤/如预计亏损则在贷方)贷:主营业务收入(按当期确认的工程结算收入)39、按完工产值确认工程结算(项目工程进度款结算表)借:应收账款\应收工程款贷:工程结算40、项目结算,工程施工、工程结算处理(附项目决算报告)借:工程结算(按账面累计余额)贷:工程施工-合同成本工程施工-合同毛利

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

zhangguo1978

zhangguo1978

本文标题:建筑施工企业会计分录(部分)

链接地址:https://www.777doc.com/doc-5714686 .html