您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 财务报表分析模板(EXCEL文件-下载使用)

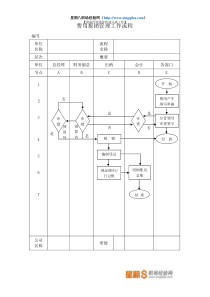

使用帮助序号说明120X1/XX/XX2-34XXX5XXX6桥图可根据各自需求决定是否采用。桥图实际为柱形叠加图,总体上为自动生成,但是柱状图颜色需自行调整才能达到桥图效果。其中柱图1是否需着色可参照相应数据所属列(第x组)表头中的提示设置为透明色或着色。另建议根据B列数据的正负(对利润的正或负的影响),决定对应颜色。以下单元格为下拉框选择填列,均在基本信息表中出现。以下单元格为手工填列,可以复制粘贴,但不能剪切。所有报表输入金额后自动显示为千元单位;资产负债表中准备类项目需负数填列;利润表中成本、费用类需负数填列;现金流量表中现金流出数需负数填列。所有显示为红底红字的单元格均为初步测算比例相对异常的提示。相对异常的判断规则在表内有相应说明。其显示为:所有的红底红字文字性提示,为常见的可能存在问题的科目,建议根据相关提示进行初步分析。其显示为:桥图可根据各自需求决定是否采用。桥图实际为柱形叠加图,总体上为自动生成,但是柱状图颜色需自行调整才能达到桥图效果。其中柱图1是否需着色可参照相应数据所属列(第x组)表头中的提示设置为透明色或着色。另建议根据B列数据的正负(对利润的正或负的影响),决定对应颜色。以下单元格为下拉框选择填列,均在基本信息表中出现。以下单元格为手工填列,可以复制粘贴,但不能剪切。所有报表输入金额后自动显示为千元单位;资产负债表中准备类项目需负数填列;利润表中成本、费用类需负数填列;现金流量表中现金流出数需负数填列。所有显示为红底红字的单元格均为初步测算比例相对异常的提示。相对异常的判断规则在表内有相应说明。其显示为:所有的红底红字文字性提示,为常见的可能存在问题的科目,建议根据相关提示进行初步分析。其显示为:基本信息1公司名称2分析期间信息时点数据类型第一期末2015年12月审定数第二期末2016年12月审定数第三期末2017年12月审定数第四期末2018年6月未审数第四期同期2017年1-6月未审数ABC公司ABC公司资产负债表2015年12月2016年12月2017年12月2018年6月2016vs2017vs201806vs人民币千元审定数审定数审定数未审数201520162017货币资金---以公允价值计量且其变动计入当期损益的金融资产---交易性金融资产---应收票据---应收账款原值---坏账准备---应收账款账面价值-------预付款项---应收利息---应收股利---其他应收款原值---坏账准备---其他应收款账面价值-------存货原值---存货跌价准备---存货账面价值-------一年内到期的非流动资产---其他流动资产---流动资产-------可供出售金融资产---持有至到期投资---长期应收款---长期股权投资---投资性房地产---固定资产原价---减:累计折旧固定资产净值-------减:固定资产减值准备---固定资产-------在建工程---工程物资---固定资产清理---无形资产原值---减:无形资产摊销无形资产-------开发支出---商誉---长期待摊费用---波动30%高亮递延所得税资产---其他非流动资产---非流动资产-------资产合计-------短期借款---交易性金融负债---应付票据---应付账款---预收账款---应付职工薪酬---应交税费---应付利息---应付股利---其他应付款---一年内到期的非流动负债---其他流动负债---流动负债-------长期借款---长期应付款---应付债券---专项应付款---预计负债---递延收益---递延所得税负债---其他非流动负债---非流动负债-------负债合计-------实收资本---资本公积---减:库存股---其他综合收益---盈余公积---未分配利润---外币报表折算差额---少数股东权益---股东权益-------负债和股东权益总计-------流动比率#DIV/0!#DIV/0!#DIV/0!#DIV/0!速动比率#DIV/0!#DIV/0!#DIV/0!#DIV/0!资产负债率#DIV/0!#DIV/0!#DIV/0!#DIV/0!坏账占比#DIV/0!#DIV/0!#DIV/0!#DIV/0!存货跌价占比#DIV/0!#DIV/0!#DIV/0!#DIV/0!折旧率#DIV/0!#DIV/0!#DIV/0!#DIV/0!应收账款周转天数#DIV/0!#DIV/0!#DIV/0!应付账款周转天数#DIV/0!#DIV/0!#DIV/0!存货周转天数#DIV/0!#DIV/0!#DIV/0!现金周转天数#DIV/0!#DIV/0!#DIV/0!固定资产周转天数#DIV/0!#DIV/0!#DIV/0!check1----2015201620172018审定数审定数审定数未审数提示####################关注受限的货币资金########################################################################################################################################################################################################大额需关注其构成################################################################################################################################################################大额需关注其金额合理性。########################################大额需关注其金额合理性,常年波动不大需关注其项目状态。########################################大额需关注其金额合理性。############################################################关注形成原因,在PB计算中需剔除。####################资产项/总资产(负债项/总负债)占比25%高亮占比波动迷你图############################################################关注借款条件。########################################################################################################################大额需关注其未付原因。############################################################大额需关注其构成。############################################################关注借款条件。####################关注其性质。########################################关注其性质。################################################################################关注累计盈利和当期盈利的匹配度及合理性关注对标公司相关指标,以及期内出现的大额波动。特别需关注经营效率指标。关注对标公司相关指标,以及期内出现的大额波动。特别需关注经营效率指标。大额需关注其金额合理性,常年波动不大需关注其项目状态。ABC公司利润表2015年度2016年度2017年度2017年1-6月2018年1-6月2016vs人民币千元审定数审定数审定数未审数未审数2015营业收入------主营业务收入-其他业务收入-营业成本------主营业务成本-其他业务成本-营业税金及附加-营业毛利------销售费用-管理费用-财务费用-其中:利息支出-资产减值损失-公允价值变动收益-投资收益/(损失)-营业利润------营业外收入-营业外支出-以前年度损益调整-税前利润------所得税-净利润------归属于母公司股东的净利润-少数股东损益-----销售收入增长率#DIV/0!#DIV/0!#DIV/0!毛利率#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!销售费用/营业收入#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!管理费用/营业收入#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!财务费用率#DIV/0!#DIV/0!#DIV/0!实际所得税率#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!净利率#DIV/0!#DIV/0!#DIV/0!#DIV/0!#DIV/0!资产收益率#DIV/0!#DIV/0!#DIV/0!净资产收益率#DIV/0!#DIV/0!#DIV/0!波动30%高亮2017vs201806vs2016201706提示----------------------关注和借款的勾稽是否合理。----大额需关注其构成,冲回需关注原因。----大额需关注相关公司业务性质,占利润比重。损失需投资标的价值。----大额需关注其构成,占利润比重。----大额需关注其原因。--------规则说明下降高亮主要看对标及横向波动,无规则主要看对标及横向波动,无规则主要看对标及横向波动,无规则未介于3~8%高亮主要实际税负情况,无规则主要看对标及横向波动,无规则主要看对标及横向波动,无规则主要看对标及横向波动,无规则同期波动迷你图历史波动迷你图关注对标公司相关指标,以及期内出现的大额波动。波动30%高亮大额需关注相关公司业务性质,占利润比重。损失需投资标的价值。ABC公司现金流量表2015年度2016年度2017年度2017年1-6月人民币千元审定数审定数审定数未审数一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到的其他与经营活动有关的现金现金流入小计----购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付的其他与经营活动有关的现金现金流出小计----经营活动产生的现金流量净额----二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产收到的现金处置子公司及其他营业单位收到的现金净额收到其他和投资有关的现金现金流入小计----购建固定资产、无形资产和其他长期资产所支付的现金投资所支付的现金支付的其他与投资活动有关的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金现金流出小计----投资活动产生的现金流量净额----三、筹资活动产生的现金流量:吸收投资所收到的现金取得借款所收到的现金收到的其他与筹资活动有关的现金现金流入小计----偿还债务所支付的现金分配股利、利润和偿付利息所支付的现金支付的其他与筹资活动有关的现金现金流出小计----筹资活动产生的现金流量净额----四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额 现金及现金等价物的期末余额---减:现金及现金等价物的期初余额---调整后现金及现金等价物净增加额----受限货币资金----存单借款质押应付票据保证金其他受限资金check2----经营性现金流增长率#DIV/0!#DIV/0!实际人工成本增长率#DIV/0!#DIV/0!实际税金支付增长率#DIV/0!#DIV/0!经营活动-收到其他占比#DIV/0!#DIV/0!#DIV/0!#DIV/0!经营活动-支付其他占比#DIV/0!#DIV/0!#DIV/0!#DIV/0!经营活动现金

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

o无无聊聊o

o无无聊聊o

本文标题:财务报表分析模板(EXCEL文件-下载使用)

链接地址:https://www.777doc.com/doc-5715067 .html