您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 收购嘉兴嘉爱斯热电有限公司初步可

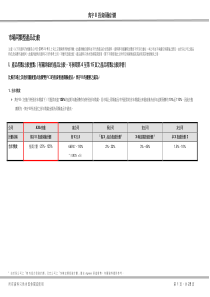

--1收购嘉兴嘉爱斯项目的初步可行性分析报告2007年1月--2收购嘉爱斯项目是物产燃料贯彻集团流通产业化战略的重大举措。集团公司领导对收购嘉爱斯工作也一直非常重视,胡董、孟总和胡总等都曾亲自前往嘉兴进行实地调研。在集团公司领导的指导下,近期物产燃料会同投资部主要开展了股权转让意向书的起草和谈判工作、尽职调查工作(分法律、财务、电力)和评估方案确认工作(聘请了勤信评估公司作为评估顾问)。在收购过程中,我们始终贯彻了集团公司领导提出的“三大原则、六项规范”,目前意向书已于1月12日签署。尽职调查报告初稿已形成,正在进行补充调查和验证完善。资产评估预计1月底完成。根据集团公司领导要求,现对嘉爱斯的资产质量、收益评价、存在风险、资金安排、治理结构等问题汇报如下:一、项目背景嘉兴嘉爱斯热电有限公司是一家中外合作经营的热电联产企业。中方股东因新嘉爱斯投资较大,且需落实市国资委关于国有资本退出竞争性领域的部署,有意向出让股权。而外方股东正全线收缩其在中国业务,也欲转让股权。物产燃料是省内从事煤炭贸易的领先企业,目前公司盈利空间缩小,需要通过产业链的前向延伸增强向上游采购的议价能力;并利用嘉爱斯现有的码头、堆场资源,做大做强贸易主业;提高销售利润率,优化业务结构,同时获得较为稳定的回报。嘉爱斯管理层也对业务前景乐观,愿意受让部分股权。--3二、嘉爱斯基本情况(一)概况嘉爱斯的前身为嘉兴热电厂,嘉兴热电厂一期工程建设规模为三炉两机,一期于1992年7月并网发电。二期工程建设规模为一炉一机,二期于1996年7月并网发电。嘉兴嘉爱斯热电有限公司,成立于1996年11月8日,原为中外合资企业,注册资本2623.80万美元。由于利润分配问题,1999年12月17日该公司变更为中外合作经营企业。股权结构如下:图1:嘉爱斯股权结构图嘉爱斯作为嘉兴经济开发区的唯一配套热电企业,具有区域垄断性。嘉兴嘉爱斯现有4台65t/h锅炉(2004年和2005年为满足开发区需求,增设了4台20t/h锅炉)配3台1.2万KW抽凝式汽轮发电机组。新嘉爱斯一期现有3台220t/h循环硫化床锅炉配两台共7.5万KW机组(抽凝机组、背压机组各一台)。根据《机组联动试车验收报告》,新厂的两炉两机已完工并投入运行。新老厂供汽管道将于100%50%50%嘉兴嘉爱斯热电公司新嘉爱斯热电公司嘉兴热电厂新加坡JiaxingJIESIESPte.ltd嘉兴实业资产经营公司(六)历年经营状况..................................................................................错误!未定义书签。100%--42007年1月底联通。衡量热电厂效率的主要指标是标煤耗和热电比。老厂2005年实际供热标煤耗为122kg/t;供电标煤耗为438g/kwh;热电比为550%。新厂设计供热标煤耗为120kg/t(比老厂低2%);设计供电标煤耗为340g/kwh(比老厂低22%);设计热电比为337%。嘉爱斯公司设董事会、监事会,下设运行部、生产部、燃料部、财务部以及综合部。截止2006年11月,嘉爱斯公司在岗员工共有325人,内退员工23人,退休员工37人。(二)资产质量从法律方面而言,新老嘉爱斯的土地、房屋产权合法。老嘉爱斯的设备、土地、房产已经依法为新嘉爱斯公司抵押担保。新嘉爱斯土地权属合法。其土地、在建工程依法为自身设定抵押担保,新老嘉爱斯均不存在或有担保事项。财务调查未发现重大问题和财务风险。具体而言,截至2006年9月30日(下同),嘉爱斯新老合并资产情况如下表,明细参见附表1-附表6。2006年底财务报表参见附表7-附表10。--5表1嘉爱斯资产分类表(9月30日账面值)单位:万元项目老厂新厂新老合并项目老厂新厂新老合并流动资产234471800434607流动负债403403432567821固定资产149325074265674长期负债10001724018240其中:在建工程1021042114负债合计413405156586061无形资产57520012576实收资本217782200021778其他资产019331933已归还投资401504015资产总计6095472680104790资本公积4040404储备基金及发展基金5870587未分配利润859-885-26所有者权益合计1961421115187291、流动资产34607万元流动资产项下需说明的事项有:应收帐款中只有一笔31万元(欣悦天丝)的帐款帐龄为两年,其余均在一年以内。其他应收款6198万元,明细如下:表2其他应收款明细表单位:万元欠款单位名称金额备注老嘉爱斯中方历年折旧所得2458需调减净资产或由嘉兴热电厂归还。建议在审计中做相应调整老嘉爱斯外方历年折旧所得858需调减净资产,建议在审计中做相应调整王江泾管委会欠新嘉爱斯款1078购买土地使用权余款。2004年10月,新嘉爱斯受让浙江新聚龙化纤集团有限公司拥有的110173平方米土地使用权,为此支付王江泾开发区3000万元土地款,其中1922万元元计入无形资产,余额账挂其他应收款。王江泾管委会欠老嘉爱斯款541借款--6存货1981万元,主要是燃煤1821万元。2、固定资产65674万元(1)老嘉爱斯固定资产净值14921万元表3嘉爱斯固定资产分类表单位:万元类别账面原值净值房屋建筑物6,269.924,019.49机械设备10,101.994,976.90电气设备1,935.68532.92热网管线6,279.555,188.52运输设备153.9052.22电子设备276.89151.39合计25,017.9314,921.44房屋建筑物净值4019万元房屋建筑物中生产用房屋原值5048万元,净值3266万元;非生产性用房原值3266万元,净值753万元。非直接生产性用房含厂区道路、传达室、食堂、浴室、托儿所等,数额较小。机械设备净值4977万元其中主要为锅炉与发电机组净值4937万元,明细如表4。--7表4老嘉爱斯锅炉发电机组明细表单位:万元类别启用年份账面原值净值2台20T快装锅炉20044023357#8#20T锅炉20053973841#抛煤机链条炉19928973722#抛煤机链条炉19928973723#抛煤机链条炉1992953395次高压双链炉199615058451#2#汽轮发电机组199229551659抽凝式发电机19961123575合计91294937老嘉爱斯的设备资产质量一般。设备技术水平不高,生产效率较低,尤其是4台20t/h的工业锅炉煤耗很高,新老厂管网联通后准备停用。此外4台65t/h锅炉由于2004年、2005年对外供热量较大,锅炉存在超负荷运行,造成辅助类机械的磨损等问题。(我方已提出这两个因素在评估过程中需予以考虑)。热网管线净值5189万元此部分热网管线在老厂停产后仍可使用。我方已经提出厂区外主干热网应按实际正常的使用年限评估,不受合作经营期结束的影响;非主干管线评估要考虑合作经营期结束的影响,热虹桥作为非主干管线评估。(2)新嘉爱斯固定资产(含在建工程)50742万元新嘉爱斯三炉两机设备状况良好,热利用效率较高,煤耗相对较低。但是不可分批建设的系统如堆场、码头、干煤棚、供水系统等在一期项目中一次性建成,造成单位造价较高,(单位造价9733--8元/kw)。表5新嘉爱斯固定资产分类表单位:万元类别账面原值账面净值备注房屋建筑物9898已提折旧1270万元机器设备5813固定资产暂估34197其中在建工程转出22000万元,余为暂估应付工程款在建工程2103累计发生工程成本24103万元,其中暂估转入固定资产22000万元,余额2103万元合计52011507423、土地2576万元老嘉爱斯土地使用权原值1643万元,净值575万元。土地面积为138.9亩,为出让的工业用地。土地使用权终止日期为2011年11月7日。经向嘉兴市国土资源局核查,该幅国有土地使用权取得依据为“嘉地补合(1996)第21号”《嘉兴市划拨土地补签出让合同》。该合同第十三条约定:“本合同规定的出让年限届满,甲方有权无偿收回出让地块的使用权,该地块上建筑物及其他附着物所有权由甲方无偿取得。土地使用者应当交还土地使用证,并依照规定办理土地使用权注销登记手续。”但后面另有条款规定,如果土地使用者提出继续使用该出让地块,则另行协商解决。新嘉爱斯土地使用权原值2081万元,净值2001万元。新嘉爱斯土地面积为177亩,为出让的工业用地,已取得土地使用权证。土地使用权终止日期为2054年12月21日。另有近80亩用地因指标紧张,土地证未办。--94、其他资产1933万元新嘉爱斯的开办费1933万元,其中设计、咨询评估费959万元。5、流动负债67821万元流动负债项下需说明的事项如下:短期借款10350万元,均系老嘉爱斯的短期借款。应付票据12990万元,其中老嘉爱斯12700万元,新嘉爱斯290万元。应付帐款28704万元,其中老嘉爱斯应付帐款3000万元,主要为购煤款;新嘉爱斯应付账款25704万元,其中暂估应付工程款22095万元。其他应付款14412万元,其中老嘉爱斯向非金融机构及个人的借款本金和利息12372万元,明细如下表。--10表6:老嘉爱斯向非金融机构及个人借款表借款单位或个人本金利率本期利息累计未付利息嘉兴热电厂4,317.80万5.31%139.11万294.31万热电工贸165.00万5.31%6.57万10.12万嘉爱工贸1152.00万5.31%17.25万47.12万嘉兴实业资产经营公司600.00万9.26万胡宁25,144.00万10%511.62万511.62万黄玉康1,000.00万8.37%夏建军130.00万10%合计11,508.80万683.81万863.17万预提费用1046万元,其中老嘉爱斯791万元,新嘉爱斯255万元,主要为利息、排污、水资源等费用。表7:预提费用明细表单位:万元项目新嘉爱斯项目老嘉爱斯利息20.00利息370.00排污费55.00排污费80.00人工费120.00水资源费110.00施工赔偿30.00培训费30.00工商注册4.40线路租赁费8.33水资源费25.00资产清理损失178.00上网服务费15.00合计255.40合计791.336、长期负债18240万元其中老嘉爱斯长期负债1000万元,根据2003年11月嘉爱斯与浙江1说明:经向财务尽职调查的负责人叶伟明了解,嘉爱工贸是嘉兴热电厂的三产公司。2胡宁为嘉爱斯工会主席,5144万元实为职工集资款。--11加益投资有限公司签订的《投资协议》,浙江加益投资有限公司出资1000万元参与嘉爱斯技改扩建工程,期限至2007年10月31日,年投资回报率为10%。新嘉爱斯长期负债17240万元,为向建行贷款。表8:新嘉爱斯向建行借款表贷款行贷款期限利率贷款本金(万元)担保人中国建设银行股份有限公司嘉兴分行2006.08.08-2010.08.076.804%3,540.00嘉爱斯提供抵押担保2006.08.22-2010.08.076.804%8,700.00嘉兴实业资产经营公司2006.09.30-2013.09.297.182%5,000.00抵押合计17,240.002006年12月,新嘉爱斯公司与新华信托签署贷款合同,贷款规模19550万元,其中1亿元贷款期限为5年,9550万元贷款期限为6年,此笔借款在12月底已入帐。12月底新老嘉爱斯的融资情况参见附件4。律师表示新老嘉爱斯的金融机构借款合同及担保合同合法有效,履行过程中不存在明显法律风险。但是职工集资、企业借贷和个人借款,应责成嘉爱斯公司依法尽快解决。从利率来看,嘉爱斯部分借款利率过高,直接影响了净利润,但收购完成后,通过金融创新,利用物产集团的融资平台,其净利润有提升空间。根据尽职调查情况,总体来看,嘉爱斯的资产权属合法,有效,资产较实。--12(三)生产经营情况表9:嘉爱斯历年经营情况项

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

stuffliu

stuffliu

本文标题:收购嘉兴嘉爱斯热电有限公司初步可

链接地址:https://www.777doc.com/doc-5804768 .html