您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 信息化管理 > 纳税评估与企业风险自控

纳税人俱乐部400-650-99362010年5月1纳税人俱乐部400-650-99362010年5月2啥叫纳税评估?为什么要选择我们企业进行纳税评估?纳税人俱乐部400-650-99362010年5月3我申请评估……纳税人俱乐部400-650-99362010年5月4增值税税负率高所得税税负率低我自己也不明白,为什么呢?某印染加工厂,长期受外贸公司托加工,主要能源为蒸汽,加工量很大纳税人俱乐部400-650-99362010年5月5没有自营进出口权,加工费又偏低,这就是越做越亏的原因,建议调整经营策略!纳税人俱乐部400-650-99362010年5月6咱这点事还真给评估出来了,高手哇!纳税人俱乐部400-650-99362010年5月7查某物流企业一批煤炭购销情况时发现,企业代垫过火车运费,有付款往来,对比审核营业费用——运费,发现该批煤炭有汽车运费支出。这说明一次运输费用,购销双方两次抵扣!纳税人俱乐部400-650-99362010年5月8在事实面前,企业承认,利用代垫运费,销售方所在地税务机关不易控管代垫运费的条件,浑水摸鱼指使个体运输户到地税部门代开了一部分运费发票,在营业费用中列支,造成一笔运费两次抵扣。我以为查不出来呢……纳税人俱乐部400-650-99362010年5月9我们真的比同业税负率低?纳税人俱乐部400-650-99362010年5月10某水泥有限公司成立于2007年7月26日,注册资本为1000万元,类型为私营有限责任公司,为增值税一般纳税人,主要从事水泥的制造销售。2008年1月~9月实现销售收入31715683.21元,应纳税额334990.7元,税负率仅为1.06%,明显低于本地区6家水泥生产企业平均税负4.74%。纳税人俱乐部400-650-99362010年5月11分析测算2008年1月~9月的耗电量为12023804.55千瓦时。按每生产1吨水泥耗用电量70千瓦时(此为行业平均值)测算,产出水泥为171768.63吨。该公司账面库存数量为148105.66吨,另有在产品263万元折合成吨位为11385吨,二者合计为159490.66吨,171768.63-159490.66=12278与按耗电量测算的生产量相差12278吨。相差12278吨纳税人俱乐部400-650-99362010年5月12分析测算2008年1月~9月共耗用熟料83296.42吨,按每生产1吨水泥需0.5吨熟料的比例(此为行业平均值)测算,产量为166592.84吨,与该公司账面生产量159490.66吨相比相差7102.18吨。相差7102.18吨纳税人俱乐部400-650-99362010年5月13分析测算共支付工资为223614.90元,按1.5元/吨(此为行业平均值)测算,产量为149076.53吨,账面包装数量为128250.91吨,相差20825.62吨。相差20825.62吨纳税人俱乐部400-650-99362010年5月14约谈对税负率严重偏低原因,相关人员解释,是由于该公司没有水泥行业传统的任何煅烧设备及配套工程,只是从大的水泥生产企业购进熟料再进行加工成水泥,产品成本自己不能左右,只能受制于生产熟料的水泥厂家和市场需求,在税负方面不能和拥有整个流程的水泥厂家相比。纳税人俱乐部400-650-99362010年5月15约谈关于按耗电量和熟料计算存在的少计销售收入行为,该公司解释为生产设备使用不正常,未达到设计的预期效果,频繁停开机及整套工艺设备都处在磨合和调试过程,空载运行过高,造成电耗过高以及熟料浪费,按电费和耗料情况测算产量不一致在情理之中。纳税人俱乐部400-650-99362010年5月16约谈关于按包装人员计件工资测算存在的少计销售行为,该公司解释为包装车间工资还包括一些临时人员工资在内。纳税人俱乐部400-650-99362010年5月17约谈对企业人员的说法,评估人员要求公司举证说明。于是,该公司提供了因冰灾等引起的停电、停产,以及新建处于磨合期生产不正常的一些数据:实际吨水泥耗电达73千瓦时,影响产量7000吨。同时,该公司提供了生产包装车间临时人员工资表,共计20690元,应核减产量13790吨。纳税人俱乐部400-650-99362010年5月18实地核查核查产量从核查中了解到,该公司举证中说明的问题确实属实,但还与测算产量相差约5000吨~7000吨未计收入,存在瞒报现象核查进项税额针对该公司属新办企业的情况,查是否有将基建用材料进项税额进行了抵扣?纳税人俱乐部400-650-99362010年5月19实地核查该公司在在建工程领用原材料应作进项税额转出202999.93元,只转出86766.79元,少转出116233.14元该公司自投产之日起,用于本公司路面硬化、分配给股东、补偿当地村民、对外捐赠等方面的水泥477979.12元(不含税,共计2061吨)尚未作销售收入。.至2008年9月底,预收账款余额807450.05元(2976吨),实为公司销售员收到的货款,货物已发出,一直未计入销售收入中。纳税人俱乐部400-650-99362010年5月20评估处理1.在建工程领用原材料应转出进项税额202999.93元,已转出86766.79元,少转出116233.14元。2.该公司自投产之日起,用于本公司路面硬化、分配给股东、补偿当地村民、对外捐赠等方面的水泥477979.12元(不含税)尚未作销售收入,应补缴增值税81256.45元。3.货物已发出未作销售收入而是挂往来账,少计销售收入690128.25元,少缴增值税117321.8元。以上合计应补缴增值税314811.39元,企业进行了自查申报补税。同时,对该公司未及时申报缴纳的税款按日加收了滞纳金。纳税人俱乐部400-650-99362010年5月21纳税评估税务机关运用数据信息对比分析的方法,对纳税人和扣缴义务人纳税申报情况的真实性和准确性作出定性和定量的判断,并采取进一步征管措施的管理行为。《纳税评估管理办法(试行)》国税发[2005]43号纳税人俱乐部400-650-99362010年5月22纳税人俱乐部400-650-99362010年5月231994年中国税收实际征收水平只有50%,到2006年,提升到70%强,这说明中国税务机关的作用空间非常巨大。要拿出能够征收到10000亿元的税制保证5000亿元税收收入目标的实现。纳税人俱乐部400-650-99362010年5月24以纳税申报和优化服务为基础,以计算机网络为依托,集中征收,重点稽查,强化管理。34字税收征管模式——应运而生纳税人俱乐部400-650-99362010年5月25纳税评估工作遵循的原则:强化管理、优化服务;分类实施、因地制宜;人机结合、简便易行。纳税人俱乐部400-650-99362010年5月26纳税人俱乐部400-650-99362010年5月27•税源管理与打击性检查•征管部门开展与稽查人员进行•检查方法有相似之处又各具特点纳税人俱乐部400-650-99362010年5月28始于纳税人需求基于纳税人满意终于纳税人遵从纳税人俱乐部400-650-99362010年5月29只有为纳税人提供优质高效的服务,才能更好地引导和促进纳税人自愿遵从税法、依法诚信纳税。因此,纳税服务和税收征管相辅相成,服务工作贯穿于税收征管的全过程,是税务部门履行职责的核心业务。对于税务部门提供了优质服务仍然不遵从税法的纳税人,则要通过依法加强税收征管,特别是强化税务稽查等措施,使纳税人认识到不遵从税法可能带来的责任风险,进而提高税法遵从度。纳税人俱乐部400-650-99362010年5月30对于税务部门提供了优质服务仍然不遵从税法的纳税人,则要通过依法加强税收征管,特别是强化税务稽查等措施,使纳税人认识到不遵从税法可能带来的责任风险,进而提高税法遵从度。纳税人俱乐部400-650-99362010年5月31这才是纳税服务么!纳税人俱乐部400-650-99362010年5月32•(一)全面评估→风险评估•(二)全员评估→专业评估•(三)重取证、补税→重案头分析•(四)逐户评估→户评与行业评相结合•(五)单一指标评估→指标体系评估•(六)单向评估→双向互动评估•(七)自我评估→交叉评估纳税人俱乐部400-650-99362010年5月33专人情报分析、专业评估队伍、专用评估平台、专项评估实施•基层税务机关的税源管理部门及其税收管理员负责;•重点税源和重大事项的纳税评估可由上级税务机关负责;•对汇总合并缴纳企业所得税企业的纳税评估,由其汇总合并纳税企业申报所在地税务机关实施;•对汇总合并纳税成员企业的纳税评估,由其监管的当地税务机关实施;•对合并申报缴纳外商投资和外国企业所得税企业分支机构的纳税评估,由总机构所在地的主管税务机关实施。纳税人俱乐部400-650-99362010年5月35开展纳税评估工作原则上在纳税申报到期之后进行•评估的期限以纳税申报的税款所属当期为主•特殊情况可以延伸到往期或以往年度纳税人俱乐部400-650-99362010年5月36•程序在前实体在后•程序从新实体从旧•程序错结论错纳税人俱乐部400-650-99362010年5月37•根据宏观税收分析和行业税负监控结果以及相关数据设立评估指标及其预警值;•综合运用各类对比分析方法筛选评估对象;•对所筛选出的异常情况进行深入分析并作出定性和定量的判断;•对评估分析中发现的问题分别采取税务约谈、调查核实、处理处罚、提出管理建议、移交稽查部门查处等方法进行处理;•维护更新税源管理数据,为税收宏观分析和行业税负监控提供基础信息等。纳税人俱乐部400-650-99362010年5月38确定对象实施分析约谈辅导调查核实评估处理反馈建议和维护更新税源管理数据纳税人俱乐部400-650-99362010年5月40纳税人俱乐部400-650-99362010年5月41为什么选我?纳税人俱乐部400-650-99362010年5月42纳税人俱乐部400-650-99362010年5月43纳税人俱乐部400-650-99362010年5月44纳税人俱乐部400-650-99362010年5月45纳税评估的对象为主管税务机关负责管理的所有纳税人及其应纳所有税种。•计算机自动筛选•人工分析筛选•重点抽样筛选依据税收宏观分析、行业税负监控结果等数据结合各项评估指标及其预警值结合税收管理员掌握的纳税人实际情况参照纳税人所属行业、经济类型、经营规模、信用等级纳税人俱乐部400-650-99362010年5月46纳税人俱乐部400-650-99362010年5月47纳税人俱乐部400-650-99362010年5月48•所属行业•内控制度•特殊业务适用政策风险节点纳税人俱乐部400-650-99362010年5月49勾稽关系模块货物分析模块资金分析模块利润分析模块纳税申报表资产负债表利润表数据来源:纳税人俱乐部400-650-99362010年5月50增值税税收负担率=(本期应纳税额÷本期应税收入)×100%企业所得税负担率=应纳税所得额÷利润总额×100%纳税人俱乐部400-650-99362010年5月51纳税人俱乐部400-650-99362010年5月52财务指标分析在纳税评估中的具体应用主要体现在以下几个方面:(一)企业盈利结构分析的具体应用(二)企业营运能力分析的具体应用(三)税负指标与财务报表相关指标的综合分析纳税人俱乐部400-650-99362010年5月53•资产负债表、•损益表•现金流量表对数据的横向分析、纵向分析,趋势百分率分析和财务比率分析。财务报表分析,正确揭示各种数据之间的关系将大量的报表数据转换成有用信息纳税人俱乐部400-650-99362010年5月54纳税人俱乐部400-650-99362010年5月55•通用分析指标•特定分析指标使用时可结合评估工作实际不断细化和完善讲细讲实讲活用纳税人俱乐部400-650-99362010年5月56(一)企业盈利结构分析的具体应用根据企

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

stuffliu

stuffliu

本文标题:纳税评估与企业风险自控

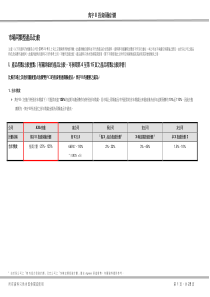

链接地址:https://www.777doc.com/doc-6031564 .html