您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 第四章折旧与企业所得税

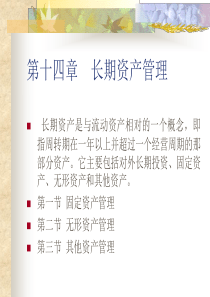

一、折旧与折旧方法一、折旧与折旧方法一)折旧的概念:一)折旧的概念:11、折旧;、折旧;22、摊销、摊销二)折旧的计算方法二)折旧的计算方法(一)设备磨损(一)设备磨损(二)设备折旧的计算方法:(二)设备折旧的计算方法:11、直线折旧法;、直线折旧法;22、年数和折旧法;、年数和折旧法;33、双倍余额递减法;、双倍余额递减法;44、折旧率法;、折旧率法;55、工作量法。、工作量法。(三)最佳折旧年限(三)最佳折旧年限————设备经济寿命的确定设备经济寿命的确定(四)设备租赁的概念(四)设备租赁的概念(五)设备更新的原则(五)设备更新的原则三)折耗三)折耗二、所得税与净现金流量二、所得税与净现金流量11、净现金流量的计算、净现金流量的计算;2;2、所得税与折旧和利息、所得税与折旧和利息;3;3、所得税与融资成本、所得税与融资成本;;44、通货膨胀与净现金流量、通货膨胀与净现金流量三、财务现金流量表三、财务现金流量表11、期初现金流量表、期初现金流量表;2;2、运营现金流量表、运营现金流量表;3;3、期末现金流量表、期末现金流量表第四章第四章折旧与企业所得税折旧与企业所得税第四章第四章折旧与企业所得税折旧与企业所得税所得税是企业的一种现金流出,所得税的大小取决于利所得税是企业的一种现金流出,所得税的大小取决于利润的大小和税率的高低,而利润的大小受到折旧方法的润的大小和税率的高低,而利润的大小受到折旧方法的影响。影响。本章的目的在于阐述折旧和折耗的概念,以及所得税对本章的目的在于阐述折旧和折耗的概念,以及所得税对现金流量的影响;所得税对资金成本的影响;通货膨胀现金流量的影响;所得税对资金成本的影响;通货膨胀对现金流量的影响;等等。对现金流量的影响;等等。一、折旧与折旧方法一、折旧与折旧方法一)折旧的概念一)折旧的概念11、折旧(、折旧(depreciationdepreciation)是指实物资产()是指实物资产(assetsassets)随)随着时间流逝和使用消耗在价值上的减少。着时间流逝和使用消耗在价值上的减少。资产是前期发生的支出,该支出的收益在资产投入使用资产是前期发生的支出,该支出的收益在资产投入使用后的实际经济寿命期内逐渐实现。因而,当期计提的折后的实际经济寿命期内逐渐实现。因而,当期计提的折旧额应尽可能与当期用于创造收入而形成的资产消耗相旧额应尽可能与当期用于创造收入而形成的资产消耗相匹配。匹配。当期计提的折旧费,是一种非现金流出,也就是说,不当期计提的折旧费,是一种非现金流出,也就是说,不是计提期间实实在在的货币资金流出。是计提期间实实在在的货币资金流出。固定资产是指使用期限超过一年的房屋建筑物、机器设固定资产是指使用期限超过一年的房屋建筑物、机器设备、工器具等;单价在规定的限额以上。固定资产折旧备、工器具等;单价在规定的限额以上。固定资产折旧是指在固定资产的使用寿命内,按照确定的方法对应计是指在固定资产的使用寿命内,按照确定的方法对应计提折旧额进行的系统分摊。提折旧额进行的系统分摊。一、折旧与折旧方法一、折旧与折旧方法22、摊销(、摊销(amortizationamortization)费是指无形资产和长期待摊)费是指无形资产和长期待摊费用等一次性投入费用的分摊。费用等一次性投入费用的分摊。无形资产是诸如版权、专利权、特许使用权、商标权等无形资产是诸如版权、专利权、特许使用权、商标权等资产。资产。无形资产从开始使用之日起,在有效使用期内平无形资产从开始使用之日起,在有效使用期内平均计算摊销费。均计算摊销费。二)折旧的计算方法二)折旧的计算方法以设备为例,设备更新以设备为例,设备更新(Replacement)(Replacement)或废弃或废弃(Abandonment)(Abandonment),来自于许多原因,如:,来自于许多原因,如:资产的自然寿资产的自然寿命,或物理寿命的结束;资产经济寿命的完结;更新更命,或物理寿命的结束;资产经济寿命的完结;更新更好设备的出现,或者说技术寿命的完结,等等。好设备的出现,或者说技术寿命的完结,等等。一般来说,企业总是希望多提和快提折旧费以期少交和一般来说,企业总是希望多提和快提折旧费以期少交和慢交所得税;而政府为了防止企业的这种倾向,保证税慢交所得税;而政府为了防止企业的这种倾向,保证税收来源,对折旧的计算总是予以限定。收来源,对折旧的计算总是予以限定。(一)设备磨损(一)设备磨损 设备磨损分为两大类,四种形式设备磨损分为两大类,四种形式 11、有形磨损(物理磨损)、有形磨损(物理磨损)zz第一有形磨损,使用磨损(合理使用)第一有形磨损,使用磨损(合理使用)zz第二有形磨损,自然磨损,即锈蚀、腐蚀等(科学管理)第二有形磨损,自然磨损,即锈蚀、腐蚀等(科学管理) 22、无形磨损(精神磨损)、无形磨损(精神磨损)zz第一无形磨损,即由于效率提高而产生的相对磨损,需帐务处理第一无形磨损,即由于效率提高而产生的相对磨损,需帐务处理zz第二无形磨损,即出现新的、更好的设备。第二无形磨损,即出现新的、更好的设备。 33、设备的综合磨损:是指对任何实际设备所同时存在的有形磨损和无形、设备的综合磨损:是指对任何实际设备所同时存在的有形磨损和无形磨损。磨损。设备磨损的补偿方式设备磨损的补偿方式(二)设备折旧的计算方法(二)设备折旧的计算方法11、直线折旧法:例如,某设备原值(包括购置、安装、调试和、直线折旧法:例如,某设备原值(包括购置、安装、调试和筹建期的借款利息)为筹建期的借款利息)为25002500万元,折旧年限为万元,折旧年限为1010年,净残值率年,净残值率为为5%5%,则按直线折旧法,(每年的)折旧率为(,则按直线折旧法,(每年的)折旧率为(11--5%5%))/10=9.5%/10=9.5%;(每年的)折旧额为;(每年的)折旧额为25002500××9.5%=237.59.5%=237.5万元。万元。上述计算中的折旧率称为个别折旧率(针对某项特定资产),为上述计算中的折旧率称为个别折旧率(针对某项特定资产),为了方便起见,企业还使用分类折旧率(针对某一类资产)、综合了方便起见,企业还使用分类折旧率(针对某一类资产)、综合折旧率(针对全部固定资产)。折旧率(针对全部固定资产)。22、年数和折旧法、年数和折旧法年折旧率=(折旧年限-已使用年限)/年数和年折旧率=(折旧年限-已使用年限)/年数和××100%100%年折旧额=(固定资产原值-预计净残值)年折旧额=(固定资产原值-预计净残值)××年折旧率(如:年折旧率(如:25002500××95%95%××10/55=43210/55=432万元)万元)年折旧率10/559/558/557/556/555/554/553/552/551/55年折旧率18.1816.3614.5412.3710.919.097.275.453.641.82年折旧额432389345302259216173130864333、、双倍余额递减法双倍余额递减法年折旧率=2/折旧年限年折旧率=2/折旧年限××100100%%年折旧额=固定资产净值年折旧额=固定资产净值××年折旧率年折旧率折旧年限12345678910资产净值25002000160012801024819655524419272年折旧额5004003202562051641311051471471472%52500419=×−44、、折旧率法折旧率法dfPn=−)1(折旧率残值原值−−−fdP;;nnnfPnffPfPnffPfPffPfPPfP)1(1)1()1()1()1(3)1()1(211122−+−−−−−−−−ΜΜΜ折旧额年初净现值55、、工作量法工作量法例如,按总工作小时数、总行驶里程数折旧等。例如,按总工作小时数、总行驶里程数折旧等。案例分析:某企业的一辆运输卡车,原价案例分析:某企业的一辆运输卡车,原价6000060000元,预元,预计总行驶里程为计总行驶里程为5050万千米,假设残值率为万千米,假设残值率为5%5%。若本月。若本月行驶行驶40004000千米,则该辆卡车的月折旧额计算如下:千米,则该辆卡车的月折旧额计算如下:单位里程折旧额=单位里程折旧额=6000060000××((11--5%5%))/500000/500000==0.1140.114(元(元//千米)千米)本月折旧额=本月折旧额=40004000××0.1140.114==456456(元)(元)(三)最佳折旧年限(三)最佳折旧年限————设备经济寿命的确定设备经济寿命的确定设备的年度费用包括资金恢复费用和年度使用费用,设备的年度费用包括资金恢复费用和年度使用费用,资金恢复费用是指一次性购置费用的分摊;年度使用资金恢复费用是指一次性购置费用的分摊;年度使用费用则包括年度运行费用和年度维护保养费用。费用则包括年度运行费用和年度维护保养费用。假设年度使用费用每年以假设年度使用费用每年以qq的的速度递增;假设不论使速度递增;假设不论使用多久设备残值均为零,则可按下式确定设备的经济用多久设备残值均为零,则可按下式确定设备的经济使用寿命。使用寿命。qPnPnqnc221)1(=++=∗继续使用年限t1234567年运行成本(元)5000600070009000115001400017000年末残值(元)15000750037501875100010001000(1)(2)(3)=(2)/(1)(4)(5)(6)=(5)/(1)(7)=(3)+(6)11500015000500050005000200002225001125060001100055001675032625087507000180006000147504281257031900027000675013781529000580011500385007700135006290004833140005250087501358372900041431700069500992914071累计运行成本平均年度运行成本年平均总成本使用年限N资产消耗成本年平均资产消耗成本年度运行成本设备目前的实际价值为30000元,由上表计算可知,设备的经济寿命为5年,最低年度总成本为13500元。(四)设备租赁的概念(四)设备租赁的概念 设备租赁的概念:设备租赁是设备使用者(承租人)按照合同规设备租赁的概念:设备租赁是设备使用者(承租人)按照合同规定,按期向设备所有者(出租人)支付一定费用而取得设备使用定,按期向设备所有者(出租人)支付一定费用而取得设备使用权的一种经济活动。权的一种经济活动。 设备租赁一般有融资租赁和经营租赁两种方式:设备租赁一般有融资租赁和经营租赁两种方式:zz在融资租赁中,租赁双方承担确定时期的租让和付费义务,而在融资租赁中,租赁双方承担确定时期的租让和付费义务,而不得任意终止和取消租约,贵重的设备宜采用这种方法。不得任意终止和取消租约,贵重的设备宜采用这种方法。zz在经营租赁中,租赁双方的任何一方可以随时以一定方式在通在经营租赁中,租赁双方的任何一方可以随时以一定方式在通知对方后的规定期限内取消或终止租约,临时使用的设备通常知对方后的规定期限内取消或终止租约,临时使用的设备通常采用这种方式。采用这种方式。案例分析案例分析某企业需要某种设备,其购置费为某企业需要某种设备,其购置费为1000010000元,打算使用元,打算使用1010年,残年,残值为零。这种设备也可租到,每年租赁费为值为零。这种设备也可租到,每年租赁费为16001600元。运行费都是元。运行费都是12001200元元//年。假设所得税率为年。假设所得税率为55%55%,采用直线折旧法。基准贴现率,采用直线折旧法。基准贴现率为为10%10%。试为企业决定采用采购或者是租赁方案。。试为企业决定采用采购或者是租赁方案。解:企业若采用购置方案,年折旧费解:企业若采用购置方案,年折旧

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

herogp01

herogp01

本文标题:第四章折旧与企业所得税

链接地址:https://www.777doc.com/doc-6036902 .html