您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 质量控制/管理 > 稀缺资源优势,长期价值显现

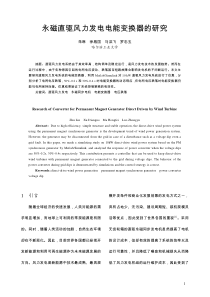

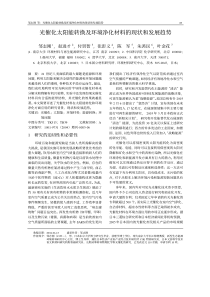

请务必阅读正文之后的免责条款部分稀缺资源优势,长期价值显现——2010年中报分析魏涛0755-23976212weitao@gtjas.comS0880209050544本报告导读:磷矿和水电是公司盈利的保障,股价下跌,估值回落,长期价值显现。投资要点:z2010上半年公司实现销售收入21.21亿元,同比增长52.2%;实现归属于母公司所有者净利润9240.9万元,同比增长45.55%;净资产收益率6.79%。实现摊薄后EPS为0.26元。z上半年,公司收入增长主要依靠贸易收入增长;盈利增长主要依靠毛利率提升。二季度进入丰水期,公司小水电自发电降低用电成本,毛利率从一季度的12.56%上升至二季度的15.65%,产销进入旺季,开工率达到7-8成水平。z我国磷化工品7成出口,行业景气度受国际市场影响大,今年以来,在非洲低成本湿法磷酸盐的冲击下。1-5月份我国三聚磷酸钠出口18.48万吨,同比下降14.3%,其中工业级三聚磷酸钠出口量为17.12万吨,同比下降15.9%。出口下降转而压制国内市场景气度,造成国内磷化工产品价格低迷。z公司的核心价值在于稀缺的磷矿和水电资源,二者长期价格看涨,这也是公司盈利的保障所在。公司现有磷矿储量1.44亿吨,另外,公司还拥有后坪矿和瓦屋四矿段的探矿权,未来预计储量超过1亿吨。公司自有水电站18座(包括定向增发收购的古洞口水电站),年自产水电4.3—5亿度。z稀缺磷矿和水电资源决定兴发集团具备长期投资价值,也应该享受高于一般低壁垒加工制造型公司的估值水平。我们预测公司2010-2012年EPS分别为0.63、0.77、0.98元,给予“增持”评级。财务摘要(百万元)2008A2009A2010E2011E2012E营业收入2,6763,0444,3614,9975,763(+/-)%56.4%13.8%43.2%14.6%15.3%经营利润(EBIT)493257397443583(+/-)%125.1%-47.8%54.4%11.5%31.6%净利润295139229283357(+/-)%287.3%-52.9%64.7%23.7%26.0%每股净收益(元)0.810.380.630.770.98每股股利(元)0.300.100.200.300.38利润率和估值指标2008A2009A2010E2011E2012E经营利润率(%)18.4%8.4%9.1%8.9%10.1%净资产收益率(%)26.2%11.1%16.2%17.6%19.3%投入资本回报率(%)21.2%8.7%12.5%11.6%14.3%EV/EBITDA8.312.99.312.24.9市盈率17.938.123.118.714.8股息率(%)2.1%0.7%1.4%2.1%2.6%评级:增持上次评级:谨慎增持目标价格:18.00上次预测:17.00当前价格:14.472010.07.28交易数据52周内股价区间(元)12.12-25.10总市值(百万元)5,288总股本/流通A股(百万股)365/348流通B股/H股(百万股)0/0流通股比例95%日均成交量(百万股)6日均成交值(百万元)100资产负债表摘要股东权益(百万元)1,284每股净资产3.51市净率4.1净负债率182%EPS(元)2009A2010EQ10.050.08Q20.130.18Q30.130.20Q40.070.17全年0.380.6352周内股价走势图-31%-18%-5%8%21%34%2009/72009/102010/12010/4兴发集团上证综指升幅(%)1M3M12M绝对升幅12%-27%-7%相对指数10%-14%18%相关报告《开工率已恢复,盈利爆发仍需等待行业景气回升》2009.10.26《盈利高弹性发挥需等待行业景气上升》2009.07.13《一季度盈利下滑,二季度行业景气将有回升》2009.04.24《磷化工需求仍然低迷,拥有资源是长期发展的根基》2009.03.02基础化工/原材料兴发集团(600141)股票研究公司更新报告兴发集团(600141)请务必阅读正文之后的免责条款部分2of7模型更新时间:2010.07.28股票研究原材料基础化工兴发集团(600141)评级:增持上次评级:谨慎增持目标价格:18.00上次预测:17.00当前价格:14.47公司网址公司简介公司是一家以磷化工系列产品和精细化工产品的开发、生产和销售为主业的化工企业。公司主导产品三聚磷酸钠的产量居全国第二,出口量居全国第一,六偏磷酸钠产能占全球总产能的25%以上。公司拥有矿电磷一体化的优势,生产所需的电力有50%以上可以自供,而黄磷的自给率也在70%以上。绝对价格回报(%)-27%-19%-11%-4%4%12%1m3m12m52周价格范围12.12-25.10市值(百万)5,288财务预测(单位:百万元)损益表2007A2008A2009A2010E2011E2012E营业收入1,7112,6763,0444,3614,9975,763营业成本1,3681,9242,5943,7224,2784,855税金及附加152835455260营业费用9811811196110127管理费用428982100115138EBIT219493257397443583公允价值变动收益000000投资收益2,1187,8782,3132,1002,0002,000财务费用10611998118103137营业利润109419146300360466所得税316419516482少数股东损益61513718净利润76295139229283357资产负债表货币资金、交易性金融资产361204148262700864其他流动资产3804736058911,0181,102长期投资109227370391411431固定资产合计1,7951,8992,2472,1102,6102,883无形及其他资产171220259252246240资产合计2,8213,0333,6403,9104,9885,523流动负债1,1208779751,4272,3062,580长期负债8089751,3661,0131,0131,013股东权益8511,1281,2461,4151,6071,849投入资本(IC)1,7741,9142,6292,5973,1193,337现金流量表NOPLAT167405228326363478折旧与摊销71611651936534流动资金增量10913(329)(110)(29)48资本支出(75)(314)(551)(50)(500)(800)自由现金流207265(488)358(159)260经营现金流277622514113511,074投资现金流(121)(409)(670)(50)(500)(800)融资现金流(28)(169)557(247)587(109)现金流净增加额12943(62)113438165财务指标成长性收入增长率56.4%13.8%43.2%14.6%15.3%EBIT增长率125.1%-47.8%54.4%11.5%31.6%净利润增长率287.3%-52.9%64.7%23.7%26.0%利润率毛利率20.0%28.1%14.8%14.6%14.4%15.8%EBIT率12.8%18.4%8.4%9.1%8.9%10.1%净利润率4.5%11.0%4.6%5.2%5.7%6.2%收益率净资产收益率(ROE)26.2%11.1%16.2%17.6%19.3%总资产收益率(ROA)2.7%9.7%3.8%5.8%5.7%6.5%投入资本回报率(ROIC)9.4%21.2%8.7%12.5%11.6%14.3%运营能力存货周转天数474241404235应收账款周转天数352524232732总资产周转周转天数568399400316325333净利润现金含量3.642.110.371.801.243.01资本支出/收入4%12%18%1%10%14%偿债能力资产负债率68.5%61.2%64.8%62.9%66.9%65.4%净负债率115.5%84.1%135.4%106.4%115.0%98.7%估值比率PE17.938.123.118.714.8PB3.63.21.91.61.41.3EV/EBITDA8.312.99.312.24.9P/S1.781.361.441.000.880.76股息率2.1%0.7%1.4%2.1%2.6%股票绝对涨幅和相对涨幅-22%-10%1%13%24%36%2009/72009/102010/12010/4-5%5%14%23%33%42%兴发集团价格涨幅兴发集团相对指数涨幅利润率趋势0%11%23%34%45%56%06A07A08A09A10E11E12E13E14E收入增长率(%)EBIT/销售收入(%)回报率趋势0%5%10%16%21%26%06A07A08A09A10E11E12E13E14E净资产收益率(%)投入资本回报率(%)净资产(现金)/净负债037073911091478184806A08A10E12E14E0%41%81%122%163%203%净负债(现金)(RMB)净负债/净资产(%)兴发集团(600141)请务必阅读正文之后的免责条款部分3of71.公司上半年经营分析1.1.贸易带动收入大幅增长,毛利率提升带来盈利增长2010上半年公司实现销售收入21.21亿元,同比增长52.2%;实现归属于母公司所有者净利润9240.9万元,同比增长45.55%;净资产收益率6.79%。实现摊薄后EPS为0.26元,扣除非经常性损益后的摊薄EPS为0.27元;每股经营活动产生的现金流量净额0.107元。上半年,公司收入增长主要依靠贸易收入增长;盈利增长主要依靠毛利率提升。上半年公司贸易收入达到12亿元,同比增长168%,占总收入的比重达到56.6%,但贸易业务毛利率仅为1.92%,对业绩的贡献十分有限。上半年磷矿石销售毛利率同比增加16.49个百分点,磷酸盐毛利率增加5.8个百分点。分季度看,一季度为枯水期,且有春节因素,为磷化工相对淡季,公司生产用电需从大网采购,电价是公司自发电的2倍多;二季度进入丰水期,公司小水电自发电降低用电成本,毛利率从一季度的12.56%上升至二季度的15.65%,产销进入旺季,开工率达到7-8成水平。二季度公司销售收入环比增长49.6%单季度收入首次超过10亿元。图1:2004年以来公司收入及增长率图2:2004年以来公司净利润及增长率051015202530352004200520062007200820091H20100%10%20%30%40%50%60%收入(亿元)增长率-10000-5000050001000015000200002500030000350002004200520062007200820091H2010-100%-50%0%50%100%150%200%250%300%350%净利润(万元)增长率图3:2006年以来单季收入和毛利率图4:2006年以来单季营业利润和净利润036912151Q20062Q20063Q20064Q20061Q20072Q20073Q20074Q20071Q20082Q20083Q20084Q20081Q20092Q20093Q20094Q20091Q20102Q2010亿元0%5%10%15%20%25%30%35%40%45%50%收入毛利率05000100001500020000250001Q20062Q20063Q20064Q20061Q20072Q20073Q20074Q20071Q20082Q20083Q20084Q20081Q20092Q20093Q20094Q20091Q20102Q2010万元营业利润净利润资料来源:公司财务报告、国泰君安证券1.2.出口需求受压,磷化工景气仍在低位兴发集团(60014

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

252586140

252586140

本文标题:稀缺资源优势,长期价值显现

链接地址:https://www.777doc.com/doc-626457 .html