您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 项目/工程管理 > 项目八 全面预算管理

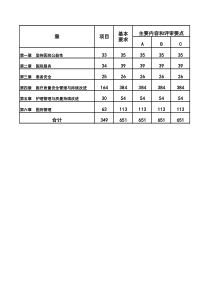

PPT模板下载:行业PPT模板:节日PPT模板:素材下载:背景图片:图表下载:优秀PPT下载:教程:教程:教程:资料下载:课件下载:范文下载:试卷下载:教案下载:管理会计实务目录ONTENTSC项目八全面预算管理1全面预算基础认知2全面预算的内容3全面预算的编制方法学习目标了解全面预算的含义、管理流程;理解全面预算的基本内容;掌握全面预算的编制方法。项目八全面预算管理全面预算的含义一、通过编制整个企业在未来一定时期的预算,企业能够制定出明确、严谨、具体的经营目标,可以对计划期内的经营活动进行有效的组织和协调。预算不仅仅是一种预测工具,更重要的是一种管理和控制工具。管理层在经营过程中把预算作为管理监控的基准和参照,将预算数据与实际执行情况进行对照分析,及时发现执行中存在的偏差,查找原因,明确责任,从而实现良好的事前、事中、事后控制,促使企业不断提高经营管理水平。模块一全面预算基础认知全面预算的含义一、全面预算又称总预算,是指企业对一定期间(一般为1年或一个经营周期)内的全部生产、经营活动的总体预算。全面预算管理已经成为现代企业不可或缺的重要管理模式。全面预算通过一个个具体的预算指标,将企业的内部控制落实到具体的部门和人员。因此,全面预算需要所有相关部门和全员参与。模块一全面预算基础认知全面预算体系二、全面预算在形式上表现为一整套预计企业生产经营活动情况的业务报表和财务报表,这些报表主要用来规划计划期间企业的全部经济活动及其成果。全面预算的基本内容包含业务预算、财务预算和专门决策预算三大块。业务预算、专门决策预算和财务预算共同组成了一个完整的预算体系,各种预算之间既相互联系,又相互制约。它们之间的关系如图8-1所示。模块一全面预算基础认知全面预算体系二、模块一全面预算基础认知全面预算的管理流程三、模块一全面预算基础认知全面预算管理是指企业为实现战略目标而围绕全面预算所开展的一系列管理活动,具体包括预算编制、预算执行、预算调整、预算分析、预算考评等流程。这些流程形成了一个闭环管理体系,如图8-2所示。全面预算的管理流程三、模块一全面预算基础认知模块一全面预算基础认知1.预算编制在环环相扣的全面预算管理流程中,预算编制无疑是整个管理体系的基础和起点。没有经过精心准备的、合理而又明确的预算文件,后续各阶段的工作也就无从开展。一般来说,预算编制的整个过程可描述如下。(1)高层管理者提出企业总目标和部门分目标。全面预算的管理流程三、模块一全面预算基础认知(2)各级责任单位和个人根据一级管理一级的原则制定本单位的预算方案,呈报给各分部门。(3)分部门根据其下属单位的预算方案制定本部门的预算草案,呈报给预算委员会。(4)预算委员会审查各分部门的预算草案,并进行沟通和综合平衡,拟订整个组织的预算方案。全面预算的管理流程三、模块一全面预算基础认知(5)预算委员会将整个组织的预算方案反馈到各部门征求意见。经过自下而上、自上而下的多次反馈,形成最终预算,经企业最高决策层审批后成为正式预算,逐级下达各部门执行。全面预算的管理流程三、模块一全面预算基础认知2.预算执行在预算编制完成后、预算执行开始前,还需要进行预算的分解、下达和具体讲解等一系列准备工作,以保证预算的有序执行,保障整个管理体系的良好运转。全面预算的管理流程三、模块一全面预算基础认知预算正式执行后,必须以预算为标准进行严格的控制,如支出性项目必须严格控制在预算之内,收入性项目必须按照预算保质保量地完成,现金流动必须满足企业日常和长期发展的需要。预算控制的内容就是预算编制产生的各级各类预算,如经营预算、资本支出预算和财务预算等。预算执行是整个预算管理工作的核心环节,需要企业各部门和全体人员通力合作来完成。全面预算的管理流程三、模块一全面预算基础认知3.预算调整不同的企业具有不同的预算刚性,但是在不同的环境下僵化地执行一项预算往往会导致灾难。企业的管理层不应将原始预算作为其唯一的经营指导方针,定期地调整预算可以提供更好的经营指南。全面预算的管理流程三、模块一全面预算基础认知然而,有的管理者一旦知晓预算会定期调整,就不去认真地编制预算。因此,允许定期调整预算的企业应确保预算调整的门槛设置得足够高,以使员工尽可能有效地工作。同时,在定期调整预算时,企业应保留原始预算的副本以便在预算调整结束后将其同实际结果相比较。全面预算的管理流程三、模块一全面预算基础认知4.预算分析所谓预算分析,实质上是指预算差异分析,即对预算执行中及预算完成后所产生的各种预算与预测、实际与预算的差异及有利与不利的差异等进行分析,并确定差异,分析原因,总结经验教训。在实际工作中,预算差异分析主要是针对实际和预算的差异进行的,其一般步骤如下。全面预算的管理流程三、模块一全面预算基础认知(1)对比实际业绩和预算目标,找出差异。(2)分析差异产生的原因。(3)提出恰当的处理措施。全面预算的管理流程三、模块一全面预算基础认知需要指出的是,预算执行过程中的差异分析,可以根据周围环境和相关条件的变化来帮助调控预算,使其顺利地执行;预算完成后的差异分析,可以总结预算的完成情况,帮助评价预算期间工作的好坏,进而为企业评价激励制度是否公平有效提供数据支持。可以说,预算分析贯穿于预算管理的全过程,它既为预算执行明确了工作重点,又为下期进行预测和编制预算提供了依据。全面预算的管理流程三、模块一全面预算基础认知5.预算考评预算考评是指对企业内部各级责任单位和个人的预算执行情况的考核与评价。在企业全面预算管理体系中,预算考评有着重要的作用,具体表现在三个方面:一是督促各级责任单位和个人积极落实预算任务,以检查其执行情况;全面预算的管理流程三、模块一全面预算基础认知二是及时提供预算执行情况的相关信息,以便纠正实际与预算的偏差;三是帮助企业管理当局了解企业生产经营情况,进而实现企业总体目标。此外,从整个企业生产经营循环来看,预算考评作为一次全面预算管理循环的总结,积累了丰富的资料和实际经验,为下一次科学、准确地编制企业全面预算奠定了基础。全面预算的管理流程三、业务预算的编制一、模块二全面预算的内容企业要用预期销售量来确定产量等一系列数据,因此,业务预算要从编制销售预算开始。其他预算都是以销售预算为基础进行编制的。销售起点型适合于以销售情况调整生产能力的企业,如生产家电、电子和服装等企业。它以目标利润或销售额为企业全面预算的起点,分解生成其他相关计划预算。大多数企业采用赊销方式销售产品。因此,在编制销售预算之后,还应编制预计现金收入计算表。(一)基础性假设业务预算的编制一、模块二全面预算的内容1.编制依据销售预算的编制依据主要是由销售预测和目标利润所得出的销售量、销售单价和产品销售的收款条件等。(一)基础性假设业务预算的编制一、模块二全面预算的内容2.主要内容销售预算的主要内容是根据预计销售量和单价确定预计销售收入,以及根据预计销售收入和企业信用政策确定预计销售现金收入。(一)基础性假设业务预算的编制一、模块二全面预算的内容3.主要公式销售预算的主要计算公式如下:预计销售收入=预计销售量×预计销售单价(一)基础性假设业务预算的编制一、模块二全面预算的内容(一)基础性假设【例8-1】伟业公司仅生产和销售一种产品,单位售价为90元,预测2×16年各季度的销售量分别为4000件、3000件、2800件、3200件。根据历史资料,每季度销售收入的60%能于当季收到现金,其余40%于下季度收到现金。已知2×15年期末应收账款余额为103000元,则该公司预测年度的分季销售预算如表8-1所示。业务预算的编制一、模块二全面预算的内容(一)基础性假设业务预算的编制一、模块二全面预算的内容编制销售预算之后,就可以根据预计的销售量编制生产预算。生产预算可以作为编制直接材料采购预算、直接人工预算、制造费用预算、产品成本预算和预计资产负债表等的依据。(二)生产预算的编制业务预算的编制一、模块二全面预算的内容1.编制依据生产预算的编制依据是预计销售量、期初存货和预计期末存货等。预计销售量的数据可以从销售预算中取得。为了保证均衡生产,企业需要备有一定量的存货。因此,企业应根据自身情况及长期销售趋势确定预计期末存货。生产预算是业务预算中唯一使用实物量计量单位的预算。(二)生产预算的编制业务预算的编制一、模块二全面预算的内容2.主要内容生产预算的主要内容是确定生产规模,即预计生产量。(二)生产预算的编制业务预算的编制一、模块二全面预算的内容3.主要公式由于企业一般都要备有一定数量的存货以应付临时需要,因此每期生产数量与当期销售量不一定相等,而要用以下公式进行计算:本期生产数量=本期销售量+期末产成品存货数量-期初产成品存货数量(二)生产预算的编制业务预算的编制一、模块二全面预算的内容【例8-2】承【例8-1】,伟业公司希望每季度末备有下一季度5%的销售量的存货,已知2×15年期末产成品的存货量为100件,预计2×16年年末的存货量为120件,则该公司预测年度的分季生产预算如表8-2所示。(二)生产预算的编制业务预算的编制一、模块二全面预算的内容(二)生产预算的编制业务预算的编制一、模块二全面预算的内容企业在编制生产预算之后,就可以根据预计的生产量编制直接材料采购预算,用以组织材料采购和生产活动。1.编制依据直接材料采购预算的编制依据是预计生产量、单位产品材料耗用量、材料计划单价,以及期初、期末直接材料存料量。很多企业采取赊购方式采购材料,因此,编制直接材料采购预算后,还应编制预计现金支出计算表。(三)直接材料采购预算的编制业务预算的编制一、模块二全面预算的内容2.主要内容直接材料采购预算的主要内容是确定各种材料消耗量、预计采购数量,以及预计现金支出(包括前期应付购料款和本期购料款的支付)。(三)直接材料采购预算的编制业务预算的编制一、模块二全面预算的内容3.主要公式直接材料采购预算的主要计算公式如下:预计材料耗用量=产品预计生产量×单位产品材料耗用量预计材料采购量=预计材料耗用量+预计期末存料量-预计期初存料量(三)直接材料采购预算的编制业务预算的编制一、模块二全面预算的内容(三)直接材料采购预算的编制【例8-3】承【例8-2】,伟业公司生产产品每件需要耗用直接材料3千克,材料计划单价为10元,各季度末材料存料量预计为下季度预计材料耗用量的20%。已知第1季度期初直接材料存料量为1800千克,预计2×16年年末直接材料存料量为1700千克,材料采购款当季度支付60%,剩余40%在下季度支付。2×16年年初应付购料款的余额为60000元。伟业公司预测年度的分季直接材料预算如表8-3所示。业务预算的编制一、模块二全面预算的内容(三)直接材料采购预算的编制业务预算的编制一、模块二全面预算的内容(三)直接材料采购预算的编制业务预算的编制一、模块二全面预算的内容根据生产预算还可以编制直接人工预算,用于对计划期内直接生产工人的人工耗费进行规划,以便合理进行人员安排,满足生产需要。直接人工预算对于企业而言十分重要,如果事先没有做好这项准备,可能会出现由于人手短缺而影响生产的情况。而临时招聘工人存在两个弊端:一是可能付出较高的代价,二是工人未经必要培训匆忙上岗会降低生产效率。(四)直接人工预算的编制业务预算的编制一、模块二全面预算的内容1.编制依据直接人工预算的

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

nanakesi

nanakesi

本文标题:项目八 全面预算管理

链接地址:https://www.777doc.com/doc-6358290 .html