您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 销售管理 > 中央银行的逻辑---第1章

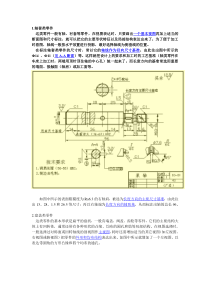

※中央银行的逻辑※THELOGICOFCENTRALBANKING第1章从资产负债表来认识中央银行1.1资产方项目1.2债方项目1.3资本金项目1.4中央银行的收益和风险特征1.5货币局制的资产负债特征【本章主要内容】从机构的性质来看,中央银行属于何种金融机构?中央银行的资产负债表具体有哪些项目?什么是货币局制度?货币局制度的资产负债特征有哪些?【本章重点】中央银行中央银行是一国最重要的金融机构之一,它管控着金融体系的各个重要方面,如发行现钞、管理国际储备、代表本国政府与基金组织交易,向其他金融机构提供信贷等。不同国家的中央银行有着不同称呼,如储备银行(ReserveBank)、国民银行(NationalBank)或者国家银行(StateBank)。另外,货币局(CurrencyBoard)或者金融管理局(MonetaryAuthorities)也可被视为广义意义上的中央银行。金融机构及其分类根据IMF《货币与金融统计手册》的定义与分类,金融机构统称为金融性公司,金融性公司划分为存款性公司和其他金融性公司;存款性公司划分为货币当局和其他存款性公司。除中央银行(货币当局)之外的金融机构可以分为两大类,一类是其他存款性公司,另一类是其他金融性公司。其中其他存款性公司的特征是该机构的负债主要是存款货币,并计入广义货币供应量的统计范围。金融性公司(金融机构)存款性公司中央银行其他存款性公司商业银行、商人银行、储蓄银行、储贷协会、房屋互助协会、抵押贷款银行、信用社和信用合作社、农村和农业银行、旅行支票公司等其他金融性公司证劵公司、保险公司、投资基金、证券交易所等表1-1各金融机构之间的关系中央银行资产负债表中央银行的资产负债表由资产、负债和所有者权益三大项构成。资产——一是金融类资产,即对其他机构的要求权,按性质划分,可以分为股权类资产和债权类资产两大类;二是少量的固定资产;负债——主要分为以下两类:一类是货币性负债,另一类是非货币性负债;权益——资本金。表1-2中央银行资产负债表资产负债及资本国外净资产储备货币国内资产货币发行对政府要求权流通中货币对其他存款性公司要求权库存现金对其他金融性公司要求权对其他存款性公司的负债对其他部门的要求权法定准备金超额准备金政府存款中央银行发行的债券对其他金融性公司的负债其他部门的存款资本金1.1资产方项目以国内和国外资产划界,中央银行的资产就可以分为国外净资产(主要是国际储备部分)和国内资产(中央银行向国内机构提供融资)两大类。其中国外净资产就是本国中央银行对外资产与对外负债的差额,即对非居民净债权。对外负债主要是本国中央银行对非居民的负债。国内资产包括中央银行对各级政府、金融机构和其他部门拥有的资产。资产方项目资产国内资产对政府要求权如对政府透资、贷款,购买政府债券对其他存款性公司要求权如对商业银行贷款对其他金融性公司要求权如对证券公司再贷款对其他部门要求权如对本国企业和居民提供融资国外净资产对外资产货币黄金、特别提款权、外汇储备、在IMF的头寸等对外负债对非居民的负债1.2负债方项目负债方各项的划分依据:一部门;二是否属于基础货币(储备货币),本章是从基础货币角度进行划分。负债项目中最关键的就是储备货币(ReserveMoney),又称高能货币(HighpoweredMoney,是中央银行为广义货币和信贷支持提供支持的负债,也是经济中货币总量的基础。负债方项目I.储备货币储备货币(高能货币)货币发行流通中货币:国有企业和居民持有的现金(计入货币共供应量)库存现金:存款性公司持有的现金(不计入货币供应量)对其他存款性公司负债法定存款准备金(不计入货币供应量)超额存款准备金(不计入货币供应量)(续)II.政府存款:各级政府存放在中央银行形成的款项III.中央银行发行证券:中央银行发行的付息证券,如中央银行票据IV.对其他金融性公司的负债:如邮政储蓄转存款1.3资本金项目中央银行的资本金主要有政府出资、地方政府或国有部分出资、私人部分出资和成员国中央银行四种出资四种情形。其中政府持有是指中央银行的资本金由政府拨款形成,有财政部代表政府持有,这一模式也是中央银行资本构成的主流模式。资本金项目资本金政府出资如中国人民银行,政府拨款,由财政部代表政府持有地方政府或国有部门出资如瑞士银行,由地方政府和国有部分出资私人部门如美国联邦储备银行,由辖区内的商业银行按其资本的一定比例出资认购成员国中央银行出资如欧洲中央银行,由成员国银行按其GDP总额和人口数量出资1.4中央银行的收益和风险特征I.中央银行的收入:利差收入,即资本和负债各个项目的利息收付差额;II.中央银行的风险:主要包括利率风险、汇率风险、通胀风险和违约风险。【中央银行的风险】利率风险:资产和负债项目下,利率的升高或者降低;汇率风险:对非居民的要求权由于汇率的变化遭受损失;通胀风险:中央银行持有的资产因通货膨胀的产生而遭受购买力的损失;违约风险:中央银行因承担过多的财政职能而面临财务损失。1.5货币局制度的资产负债特征货币局:专门从事货币发行的机构,其发行的纸币和硬币均可以按要求以固定的汇率兑换成外汇或者其他储备货币。货币局既是一种货币发行制度,更是一种严格的汇率制度。资产负债外汇储备储备货币表1-3货币局简化资产负债表货币局制度——香港联系汇率制度(钉住美元)香港是目前仍然实行货币局制度的经济体之一。1983年10月17日,当时的港英政府为了稳定当时的港币汇率,采用了联系汇率制度,将汇率水平确定在1美元=7.8港元的水平上。香港金融管理局:现在,中国香港并没有真正意义上的货币发行局,现钞由3家发钞银行即汇丰银行、渣打银行、中国银行(香港)三家发钞银行发钞,三家银行按7.80港元兑1美元的汇率向金管局提交等值美元,购买金管局发行的无利息的负债证明书(CI,CertificatesofIndebtedness),作为发钞纸币的支持。相反,回收港元纸币时,金管局会赎回负债证明书,银行则收回等值的美元。表1-4港元发行与回收的程序香港金融管理局资产负债表三家发钞行资产负债表资产负债资产负债美元储备+(1)负债证明书+(1)负债证明书+(1)港元现钞+(3)-(2)-(2)-(2)美元资产-(1)+(2)本地资产+(3)注:(1)表示香港金融局发行的负债证明书。(2)表示香港金融局回收负债证明书。(3)表示三家发钞行因为资产增加导致港元发行。港元与负债证明书(也就是金融局的美元)之间保持固定汇率第一,货币发行受制于外汇储备的多少,而外汇储备的增减受经常账户和资本与金融账户的差额。第二,正统的货币局制度下,发钞行往往不履行“最后贷款人”制度,这意味着在货币局制度下的商业银行必须谨慎经营。货币局制度与中央银行货币发行制度的差异(续)第三,正统的货币局制度下,发钞行不向政府提供存贷款服务。货币局资产负债表的资产方没有国债资产,这就意味着中央银行无法采用公开市场业务这一政策工具了。这一方面使得货币局制度下的信用扩张与收缩仅仅受制于国际收支。本章首先对金融机构进行了详细的划分,指出了中央银行的特殊性。并分别从中央银行资产负债表的资产方、负债方和资本金项目角度介绍了中央银行资产负债表中各项目的核算情况,及可能面临的风险和收益。本章还以中国香港为例介绍了货币局制度,研究了货币局制度下的货币发行程序,以及它如何充当货币发行制度的同时扮演好汇率制度的角色。本章小结

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

tyro729

tyro729

本文标题:中央银行的逻辑---第1章

链接地址:https://www.777doc.com/doc-6430517 .html