您好,欢迎访问三七文档

当前位置:首页 > 建筑/环境 > 工程监理 > 2018年造价师-计价专题讲义

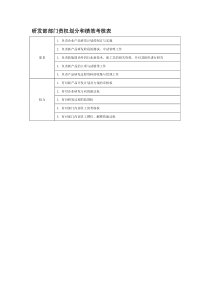

第1页导学课程一、课程介绍考试时间:2018年10月27日下午科目名称考试时间题型题量满分建设工程造价管理2.5小时单选题:60道,多选题:20道100分建设工程计价3小时单选题:72道,多选题:24道120分建设工程技术与计量(土木建筑工程)2.5小时单选题:60道,多选题:20道100分建设工程技术与计量(安装工程)2.5小时单选题:40道,多选题:20道,选做题:20道100分建设工程造价案例分析4小时案例题6道140分二、教材体系第1章建设工程造价构成第2章建设工程计价方法及计价依据第3章建设项目决策和设计阶段工程造价的预测第4章建设项目发承包阶段合同价款的约定第5章建设项目施工阶段合同价款的调整和结算第6章建设项目竣工决算的编制和竣工后质量保证金的处理2017、2016年各章分值章节单选多选分值第一章10418第二章15729第三章11317第四章15423第五章17527第六章416三、学习方法以教材为基础,时间有保证,多写多练三阶段复习:夯实基础→强化提高→模拟冲刺夯实基础:以教材(精讲的讲义)为基础,从原理上理解知识点。5-7月份强化提高:多做题,通过做题掌握出题规律、总结做题技巧。8月-9月中旬模拟冲刺:查漏补缺、有针对性复习。9月中旬-10月26日四、考试特点1.考点固定→研究历年真题2.题型稳定:计算题、排序题、归属题、是非题、数字题等3.计算题多、相似知识点多◆计算题【2017年·单选】某进口设备到岸价为1500万元,银行财务费,外贸手续费合计36万元,关税300万元,消费税和增值税税率分别为10%、17%,则该进口设备原价为()万元。A.2386.8B.2376.0C.2362.9D.2352.6全过程造价管理第2页【答案】B【解析】本题考查的是进口设备原价的构成及计算。消费税=(1500+300)×10%/(1-10%)=200(万元),增值税=(1500+300+200)×17%=340(万元)。进口设备原价=1500+36+300+200+340=2376(万元)。参见教材P5。◆归属题【2017年·单选】下列费用项目中,属于联合试运转费中试运转支出的是()。A.施工单位参加试运转人员的工资B.单台设备的单机试运转费C.试运转中暴露出来的施工缺陷处理费用D.试运转中暴露出来的设备缺陷处理费用【答案】A【解析】本题考查的是与未来生产经营有关的其他费用。试运转支出包括试运转所需原材料、燃料及动力消耗、低值易耗品、其他物料消耗、工具用具使用费、机械使用费、保险金、施工单位参加试运转人员工资以及专家指导费等;试运转收入包括试运转期间的产品销售收入和其他收入。联合试运转费不包括应由设备安装工程费用开支的调试及试车费用,以及在试运转中暴露出来的因施工原因或设备缺陷等发生的处理费用。参见教材P29。◆数字题【2017年·多选】在国际工程承包中,根据FIDIC《施工合同条件》(1999年版),因工程量变更可以调整合同规定费率或价格的条件包括()。A.实际工程量比工程量表中规定的工程量变动大于10%B.该工程量的变更与相对应费率的乘积超过了中标金额的0.01%C.由于工程量的变动直接造成单位工程费用的变动超过1%D.原工程量全部删减,其替代工程的费用对合同总价无影响E.该部分工程量是合同中规定的“固定费率项目”【答案】ABC【解析】本题考查的是国际工程合同价款的结算。工程量变更引起的价格调整。因工程量变更可以调整合同规定费率或价格的条件包括:(1)该部分工程实际测量的工程量比工程量表或其他报表中规定的工程量的变动大于10%;(2)该部分工程工程量的变更与相对应费率的乘积超过了中标金额的0.01%;(3)由于工程量的变更直接造成该部分工程每单位工程量费用的变动超过1%;(4)该部分工程不是合同中规定的“固定费率项目”。参见教材P268。【2015年·单选】招标控制价中暂列金额一般按分部分项工程费的一定比率参考计算,这一比率的范围是()。A.3%~5%B.5%~10%C.10%~15%D.15%~20%【答案】C【解析】本题考查的是招标控制价的编制。暂列金额由招标人根据工程特点、工期长短,按有关计价规定进行估算,一般可以分部分项工程费的10%~15%为参考。参见教材P186。◆是非题【2017年·单选】关于建筑安装工程费用中建筑业增值税的计算,下列说法中正确的是()。A.当事人可以自主选择一般计税法或简易计税法计税B.一般计税法、简易计税法中的建筑业增值税税率均为11%C.采用简易计税法时,税前造价不包含增值税的进项税额D.采用一般计税法时,税前造价不包含增值税的进项税额【答案】D【解析】本题考查的是税金。选项A错误,简易计税有适用的范围。选项B错误,一般计税方法,建筑业增值税税率为11%;简易计税方法,建筑业增值税税率为3%。选项C错误,采用简易计税法时,税前造价包含增值税的进项税额。参见教材P14。第3页◆排序题【2017年·单选】根据《建设工程工程量清单计价规范》(GB50500-2013),招标控制价的综合单价组价工作包括:①确定工、料、机单价;②确定所组价定额项目名称;③计算组价定额项目的合价;④除以工程量清单项目工程量;⑤计算组价定额项目工程量,下列工作排序正确的是()。A.②⑤①③④B.①②⑤④③C.②③①⑤④D.①②③⑤④【答案】A【解析】本题考查的是招标控制价的编制。首先,依据提供的工程量清单和施工图纸,按照工程所在地区颁发的计价定额的规定,确定所组价的定额项目名称,并计算出相应的工程量;其次,依据工程造价政策规定或工程造价信息确定其人工、材料、机具台班单价;同时,在考虑风险因素确定管理费率和利润率的基础上,按规定程序计算出所组价定额项目的合价,然后将若干项所组价的定额项目合价相加除以工程量清单项目工程量,便得到工程量清单项目综合单价。参见教材P185。《建设工程计价》怎么学?怎么复习高效!第一章建设工程造价的构成第一节概述一、我国建设项目投资及工程造价的构成P11.建设项目总投资:为完成工程项目建设并达到使用要求或生产条件,在建设期内预计或实际投入的全部费用总和。2.工程造价:建设期预计或实际支出的建设费用。3.建设投资:为了完成工程项目建设,在建设期内投入且形成现金流出的全部费用。【补充】1.图1是针对生产性建设项目的,对于非生产性建设项目的总投资包括建设投资和建设期利息两项,不包括流动资金。2.P1下方的注释图1的总投资是指可研阶段用于财务分析的总投资构成,在“项目报批总投资”或“项目概算总投资”中只包括铺底流动资金,为流动资金的30%。【2017年·单选】根据现行建设项目工程造价构成的相关规定,工程造价是指()。A.为完成工程项目建造,生产性设备及配合工程安装设备的费用B.建设期内直接用于工程建造、设备购置及其安装的建设投资C.为完成工程项目建设,在建设期内投入且形成现金流出的全部费用D.在建设期内预计或实际支出的建设费用【2016年·单选】关于我国建设项目投资,下列说法中正确的是()。A.非生产性建设项目总投资由固定资产投资和铺底流动资金组成B.生产性建设项目总投资由工程费用、工程建设其他费用和预备费三部分组成第4页C.建设投资是为了完成工程项目建设,在建设期内投入且形成现金流出的全部费用D.建设投资由固定资产投资和建设期利息组成【2012年·单选】根据《建设项目经济评价方法与参数(第三版)》,建设投资由()三项费用构成。A.工程费用、建设期利息、预备费B.建设费用、建设期利息、流动资金C.工程费用、工程建设其他费用、预备费D.建筑安装工程费、设备及工器具购置费、工程建设其他费用二、国外建设工程造价构成项目直接建设成本、项目间接建设成本、应急费、建设成本上升费用。【考点】1、2项包含的内容,3、4项的定义。【记忆技巧】直接建设成本与项目的建设有直接关系:“地”、设备、建筑安装、材料及劳务等。间接建设成本与企业的费用有关:管理费、开工试车费、业主的行政费、生产前准备、运费和保险费、地方税。其他当地费用:临时设备、临时公共设施及场地的维持费,营地设施及其管理,建筑保险和债券,杂项开支等。运费及保险费:许可证及佣金。【2014年·单选】根据世界银行对工程项目总建设成本的规定,下列费用应计入项目间接建设成本的是()。A.临时公共设施及场地的维持费B.建筑保险和债券费C.开工试车费D.土地征购费应急费未明确项目的准备金●用于在估算时不可能明确的潜在项目,这些项目是必须完成的,或它们的费用是必定要发生的。它是估算不可缺少的一个组成部分。不是为了支付工作范围以外的,不是应对天灾、罢工的不可预见准●用于在估算达到了一定的完整性并符合技术标准的基础第5页备金上,由于物质、社会和经济的变化,导致估算增加的情况。不可预见准备金只是一种储备,可能不动用建设成本上升费用用于补偿直至工程结束时的未知价格增长【2015年·单选】根据世界银行对建设工程造价构成的规定,只能作为一种储备可能不动用的费用是()。A.未明确项目准备金B.基本预备费C.不可预见准备金D.建设成本上升费用【2013年·单选】国外建筑工程造价构成中,反映工程造价估算日期至工程竣工日期之前,工程各个主要组成部分的人工、材料和设备等未知价格增长部分的是()。A.直接建设成本B.建设成本上升费C.不可预见准备金D.未明确项目准备金第三节建筑安装工程费用构成和计算一、按费用构成要素划分建筑安装工程费用项目构成和计算《建筑安装工程费用项目组成》(建表[2013]44号文)的修订修订1:营业税改增值税修订2:人、材、机,为不含进项税的价格修订3:城市维护建设税、教育费附加、地方教育费附加,归为企业管理费修订4:建筑安装工程费=税前造价×(1+11%)(一)人工费支付给直接从事建筑安装工程施工作业的生产工人的各项费用。(二)材料费第6页施工过程中消耗的各种原材料、半成品、构配件、工程设备等的费用,以及周转材料等的摊销费、租赁费用。【区分】《建设工程计价设备材料划分标准》(GB/T50531-2009)的规定,工业、交通等项目中的建筑设备购置费用应列入建筑工程费,单一的房屋建筑工程项目的建筑设备购置有关费用宜列入建筑工程费。其他的为生产功能配套的设备,列入设备购置费中。(三)施工机具使用费施工机械、仪器仪表使用费或租赁费。当一般纳税人采用一般计税办法时,材料单价中材料原价、运杂费等均应扣除增值税进项税额。当一般纳税人采用一般计税办法时,施工机械台班单价和仪器仪表使用费中的相关子项均需扣除增值税进项税额。【2017年·单选】根据现行建筑安装工程费用项目组成的规定,下列费用项目中,属于施工机具使用费的是()。A.仪器仪表使用费B.施工机械财产保险费C.大型机械进出场费D.大型机械安拆费【2014年·单选】根据我国现行建筑安装工程费用项目组成的规定,下列有关费用的表述中不正确的是()。A.人工费是指支付给直接从事建筑安装工程施工作业的生产工人和附属生产单位工人的各项费用B.材料费中的材料单价由材料原价、材料运杂费、材料损耗费、采购及保管费五项组成第7页C.材料费包含构成或计划构成永久工程一部分的工程设备费D.施工机具使用费包含仪器仪表使用费(四)企业管理费1.内容企业管理费是施工单位组织施工生产和经营管理所发生的费用。·管理人员工资·检验试验费·办公费·工会经费·差旅交通费·职工教育经费·固定资产使用费·财产保险费·工具用具使用费·财务费·劳动保险和职工福利费·税金·劳动保护费·其他◆固定资产使用费:管理和试验部门等使用的属于固定资产的房屋、设备等的折旧、大修、维修、租赁费。◆工具用具使用费:是指企业施工生产和管理使用的不属于固定资产的工具、器具、家具、交通工具和检验、试验、测绘、消防用具等的购置、维修和摊销费。◆劳动保险和职工福利费。是指由企业支付的职工退职金、按规定支付给离休干部的经费,集体福利费、夏季防暑降温、冬季取暖补贴、上下班交通补贴等。◆劳动保护费。是企业按规定发放的劳动保护用品的支出。如工作服、手套、防暑降温饮料以及在有碍身体健康的环境中施

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

yqman

yqman

本文标题:2018年造价师-计价专题讲义

链接地址:https://www.777doc.com/doc-6476164 .html