您好,欢迎访问三七文档

当前位置:首页 > IT计算机/网络 > 计算机硬件与维护 > 通信行业硬件与应用共振5G箭在弦上20190602兴业证券30页

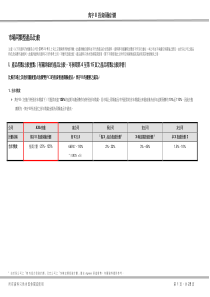

请务必阅读正文之后的信息披露和重要声明行业研究行业投资策略报告证券研究报告#industryId#通信#investSuggestion#推荐(#investSuggestionChange#维持)重点公司重点公司EPS19E20E评级中兴通讯1.021.40审慎增持深南电路2.804.15审慎增持新易盛0.540.89审慎增持光迅科技0.710.98审慎增持烽火通信1.011.33审慎增持天孚通信0.911.15审慎增持亿联网络3.394.26审慎增持二六三0.120.16审慎增持光环新网0.620.81审慎增持中际旭创1.532.35审慎增持英维克0.651.00审慎增持#relatedReport#相关报告《【兴业通信】2018年报及2019一季报综述:阴霾退散拐点将至,轻装上阵迎5G》2019-05-04《【兴业通信】通信行业周报(4.15-4.21)5G提速,紧抓硬件产业链和5G应用》2019-04-21《【兴业通信】通信行业周报(4.8-4.14)当前通信行业投资的三条主线》2019-04-14#emailAuthor#分析师:王胜wangshengyjs@xyzq.com.cnS0190517120001研究助理:杨尚东yangshangdong@xyzq.com.cn#assAuthor#投资要点#summary#2019全年预判:1、以中兴通讯为首的通信设备硬件产业链,2019下半年将比上半年明显上行,最为受益的是龙头设备商、射频器件厂商、光模块厂商等。2、2019年,是5G网络建设与应用培育协同发展的关键之年,新型的增值服务厂商市场关注度将明显提升。其中,高清视频(视频云)有望成为最先爆发的5G应用。3、IDC产业链,受益于数据流量的爆发以及云计算的迅猛增长,IDC产业链,2019年还将继续保持相对高景气。5G硬件产业链,为通信行业发展奠定基础。流量免费化行动在全国风起云涌,网络利用率伴随着流量的暴增而迅速提升,当前4G网络的压力已迫在眉睫,然而5G配套尚未成熟,远水不解近渴,无法有效分担流量压力。因此,5月8日国资委和工信部要求2019年4G扩容及新建超60万站(2018年为43万站)。流量免费化会给通信行业带来深远的影响,不仅倒逼运营商进行4G网络扩容,而且最终将推动5G的建设。因为5G基站的承载容量将达4G的10~20倍,单位流量产生成本仅有4G的十分之一,是解决流量的终极手段。而且数字经济在国民经济中的地位举足轻重,5G是新一轮科技革命的基础设施,更是引领新一轮信息经济增长的前提,推动5G建设对提振国家经济意义非凡。投资策略:国际竞争格局的风云变幻,使市场、产业逐步认识到作为网络建设基础的5G硬件产业链自主可控的重要性。其中值得深入挖掘的主线包括:1、主设备商,中兴通讯;2、通信设备PCB提供商,深南电路;3、光模块&光设备提供商,新易盛、光迅科技、烽火通信、天孚通信,均为“审慎增持”评级。建议关注:通鼎互联、中天科技、吴通控股等。5G网络,应用驱动。5G的重要性以及战略意义显而易见,但三大运营商5G规划仍不容乐观。主要是因为运营商只有找到5G收入的增长点,才愿意大规模的建设网络。因此,5G网络的建设节奏将是应用驱动型的,应用场景的挖掘,对5G投资举足轻重。从产业成熟度和培育难度等方面考虑,高清视频沟通(或视频云)有望直接受益于5G建设,而成为最先风险提示:运营商可能把盈利压力传导给设备商供应链,导致相关公司毛利率下滑;贸易战恶化、华为进入实体名单事件无法圆满解决的风险;互联网巨头切入视频云通信,导致行业竞争压力陡增;云计算市场规模增长不及预期。#title#硬件与应用共振,5G箭在弦上#createTime1#2019年06月02日请务必阅读正文之后的信息披露和重要声明-2-行业投资策略报告爆发的5G应用。投资策略:目前较为现实的5G应用是“随时随地的高清视频沟通”,其中,视频会议“云+端”厂商亿联网络以及“中国版Zoom”视频云厂商二六三最引人注目,均为“审慎增持”评级。5G应用的受益标的还有:终端MEMS器件制造商耐威科技、物联网终端厂商移为通信等。云计算高度景气,产业链加速前进。IDC行业需求,主要分为toC需求和toB需求,前者正处在4G和5G人口红利的转换期,位于不乏小气候的阶段性低谷;而企业级云计算的增速仍旧保持高位,AWS、阿里、华为等IDC厂商都在快马加鞭向前进发。与美国IDC产业相比,我国仍存在巨大差距,主要是因为国内互联网市场的相对不开放。未来,开放是大势所趋,尤其在贸易战背景下,开放将呈现加速趋势。Google、Facebook、AWS等都有望通过自贸区直接进入中国,进一步带动国内IDC市场的需求。投资策略:国内IDC产业迅猛发展,以IDC运营商光环新网、制冷厂商英维克、光模块厂商中际旭创为代表的上下游产业链,2019年还将继续保持高度景气,均为“审慎增持”评级。IDC产业的受益标的还有:CDN运营商网宿科技、光模块提供商剑桥科技。北斗及军工通信板块,随着军事采购的恢复,有望在2019年四季度景气度明显提升,建议关注:海格通信、凯乐科技等。风险提示:1、不限流量套餐导致移动流量大爆发,倒逼运营商网络扩容,但是运营商自身盈利能力提升有限,所以运营商可能把盈利压力传导给设备商供应链,导致相关公司毛利率下滑。2、如果贸易战恶化、华为进入实体名单事件无法圆满解决,将给通信行业带来较大风险。3、互联网巨头切入视频云通信,导致行业竞争压力陡增。4、云计算市场规模增长不及预期。请务必阅读正文之后的信息披露和重要声明-3-行业投资策略报告目录1、通信行业运营回顾及前瞻..................................................................................-4-1.1、2018年回顾:运营商、光器件、IDC表现较好.......................................-4-1.2、2019年一季度回顾:运营、设备、射频持续向好,大应用启动...........-7-1.3、2019年通信行业运营情况小结&前瞻.......................................................-8-2、5G硬件产业链,为通信行业发展奠定基础.....................................................-9-2.1、流量大爆发,驱动网络扩容与升级...........................................................-9-2.2、5G通信新基建,承载流量终极武器........................................................-11-2.3、5G硬件产业链,深挖自主可控主线........................................................-12-3、5G网络,应用驱动..........................................................................................-17-3.1、网络-应用协同发展,视频云脱颖而出....................................................-17-3.2、亿联网络:崛起于SIP终端,视频会议未来可期..................................-20-3.3、二六三:5G到来,“视频+”战略助力腾飞..............................................-22-4、云计算高度景气,产业链加速前进................................................................-23-4.1、国际国内需求旺盛,数据中心蓬勃发展..................................................-23-4.2、光环新网:专业IDC服务商,增长动力持续强劲.................................-26-4.3、英维克:IDC制冷攻城略地,5G制冷锦上添花....................................-27-4.4、中际旭创:400G续写辉煌,5G引领未来..............................................-28-5、风险提示............................................................................................................-29-请务必阅读正文之后的信息披露和重要声明-4-行业投资策略报告报告正文1、通信行业运营回顾及前瞻1.1、2018年回顾:运营商、光器件、IDC表现较好1.1.1、2018年收入回顾:光器件、IDC、专网景气度最高继2015年通信行业收入增速探底回升以来,2018年通信行业收入增速再次出现下滑,打破了近几年持续上行的趋势。由此可见,2018年的贸易战、中兴芯片禁运事件对整个通信产业链造成了明显的负面影响。图1、2018年通信行业整体收入增长率(百万元)资料来源:WIND,兴业证券经济与金融研究院整理从细分行业来看,收入增速最大的三个行业分别是:光器件、IDC以及专网。图2、2018年通信行业子板块收入增长率资料来源:WIND,兴业证券经济与金融研究院整理1、光器件行业收入增速37.9%,核心驱动力仍然来自苏州旭创并表中际装备后,2018年上市公司整体收入相对2017年提升118.8%,贡献28亿的增量收入。单独看苏州旭创,2018年实际收入增长也接近50%,主要因为全球流量飞速增长,作为支撑流量爆发的重要基础设施,北美和中国数据中心建设如火如荼,苏州旭创作为数通光模块龙头,伴随行业发展深度受益。请务必阅读正文之后的信息披露和重要声明-5-行业投资策略报告2、IDC板块主要受益于数据流量的爆发以及云计算的迅猛增长,IDC、CDN及制冷需求持续旺盛。其中,光环新网的IDC机柜投放以及与AWS合作的云计算业务始终处于50%左右的高速增长状态;网宿科技在竞争对手大幅降价的情况下,仍能实现近20%的增长实属难能可贵;英维克受益于IDC的蓬勃建设及PUE要求的日益严苛,收入增速达36%。流量免费化大潮袭来,移动视频消费遍地开花,未来还将驱动流量持续高速增长。3、专网板块收入同比增长29.4%,核心驱动力是海能达、高新兴和亿联网络,分别增长29.6%、59.3%、30.8%。其中,海能达和亿联网络在各自的特定市场,都是全球龙头,随着竞争力的稳步提升,通过不断侵蚀海外巨头的市场份额而实现高于行业增速的成长。而高新兴的高速增长,则主要来源于收购中兴物联后,顺应发展形势,在物联网尤其是车联网领域取得的突破性进展,同比增长117.5%。1.1.2、2018年净利润回顾:运营商、光器件、射频器件等贡献主要增量2018年,行业整体净利润受贸易战制裁影响,同比下滑63.3%;在扣除联通、中兴之后,虽然整体净利润高于未扣除水平,但仍然呈现了较大幅度的下滑,高达39.5%。图3、2018年通信行业整体净利润增长率(百万元)资料来源:WIND,兴业证券经济与金融研究院整理细分来看,运营商、光器件、射频器件、北斗军工以及光纤光缆板块实现了净利润的增长,其中尤以运营商、光器件和射频器件提升明显;广电设备、增值服务、物联网、设备商等领域净利润下滑严重,对整体行业造成较大拖累。请务必阅读正文之后的信息披露和重要声明-6-行业投资策略报告图4、2018年通信行业子板块净利润增长率资料来源:WIND,兴

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

stuffliu

stuffliu

本文标题:通信行业硬件与应用共振5G箭在弦上20190602兴业证券30页

链接地址:https://www.777doc.com/doc-6823997 .html