您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 市场营销 > 国际贸易概论4第四章__关税措施

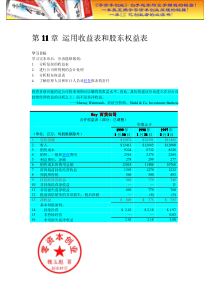

第四章关税措施一、关税的含义与作用关税:进出口商品经过一国关境时,由政府所设置的海关向进出口商征收的税收。关境:又称税境或海关境域,一国关税法令完全实施的境域。关境和国境的关系:特区、关税同盟、自由港等第四章关税措施关税的特点1.强制性2.间接税3.关税具有涉外性关税的作用1.关税的积极作用1)可增加一国的财政收入2)可保护国内生产和国内市场3)可调节国内生产、市场、物价和财政4)调节国际关系2.关税的消极作用1)增加消费者的负担2)不利于国际贸易的开展3)保护过度,就会出现保护落后4)易于恶化贸易伙伴间的友好关系5)易于产生走私二、关税的主要种类1.按商品流向进口税(ImportDuty)出口税(ExportDuty)过境税(TransitDuty)2.按照征税的目的财政关税(RevenueTariff)又称收入关税,是指以增加国家的财政收入为主要目的而征收的关税。保护关税(ProtectiveTariff)保护关税又称经济关税,是指以保护本国工业和农业发展为主要目的而征收的关税。保护关税的税率越高,保护程度越强。3.按照差别待遇和特定情况进口附加税(ImportSurtax)进口国家对进口商品,除了征收一般进口税以外,还往往根据某种目的再加征进口税。进口附加税采取两种征收方式:一种是对所有进口商品征收。另一种更为常用的征收方法是针对个别国家和个别商品征收进口附加税。主要有以下两种:反补贴税:又称抵消税或补偿税,它是对于直接或间接的接受任何奖金或补贴的外国商品进口所征收的一种进口附加税。反倾销税:反倾销税是对于实行倾销的进口商品所征收的一种进口附加税。特惠税:特惠税又称优惠税,它是指对某个国家或地区进口的全部商品或部分商品,给予特别优惠的低关税或免税待遇。特惠税有的是互惠的,有的是非互惠的,但都是一种地区性的优惠安排,所以它不适用于从非受惠国家或地区进口的商品,非受惠国家不能援引最惠国待遇条款来要求享受特惠税待遇。普遍优惠制:简称普惠制,它是发达国家承诺对从发展中国家或地区输入的商品,特别是制成品和半成品,给予普遍的、非歧视的和非互惠的关税优惠制度。三项原则:普遍的、非歧视的和非互惠的。普惠制的给惠国,在提供普惠制待遇时,是通过普惠制方案来执行的。这些方案的具体规定如下:1)对受惠国或地区的限制2)对受惠商品范围的规定3)对受惠商品减税幅度的规定4)对给惠国的保护措施规定(1)例外条款(2)预定限额(3)竞争需要标准(4)毕业条款5)对原产地的规定(1)原产地标准:全部原产、实质性改变(加工标准、增值标准)(2)直接运输(3)原产地证明书2.关税的征税标准从量税:按照商品的重量、数量、容量、长度和面积等计量单位为标准计征的关税。征税时只要查明计量单位数,乘以税率,就可以计算出应纳的税额。其计量税额的计算公式是:从量税额=商品数量*每单位从量税优点:简便、廉价商品抑制作用较大、谎报价格缺点:不合理、不能适应价格变化2.关税的征税标准从价税:以商品的价格作为征税标准的关税,其税率表现为商品价格的百分比。例如美国对羽毛制品的进口征收从价税,普通税率为60%,最惠国税率4.7%。完税价格与税则中规定的税率相乘,则可得出应纳的税额。从价税额的计算公式为:从价税额=商品总值*从价税率优点:合理、简单缺点:完税价格不易确定2.关税的征税标准复合税:又称混合税。在税则的同一税目中订有从价和从量税两种税率,同时使用两种税率计税称为复合税。复合税计税手续比较复杂。复合税额的计算公式是:复合税额=从量税额+从价税额复合税可分为两种;一种是以从量税为主加征从价税。例如,美国对男式开司米羊绒衫(每磅价格在18美元以上者)征收复合税,每磅从量税征收37.5美分,加征从价税15.5%;另一种是以从价税为主加征从量税。例如,日本对手表(每只价格在6000日元以上)的进口,从价格15%,加征每只150日元的从量税。2.关税的征税标准选择税:对于一种进口商品同时订有从价税和从量税两种税率,但征税时由海关选择其中一种征税。一般是选择税额较高的一种税率征收,在物价上涨时,使用从价税,在物价下落时,使用从量税。例如,日本对坯布的进口征收协定税率7.5%或每平方米2.6日元,征收其最高者。但有时为鼓励某种商品进口时,就选择较低的一种征收。第六章关税措施3.海关税则与通关手续海关税则(CustomsTariff)又称关税税则。它是一国对进出口商品计征关税的规章和对进出口的应免税商品加以系统分类的一览表。海关凭此征收关税,是关税政策的具体体现。海关税则一般包括两部分;一部分是海关课征关税的规章条例及说明,另一部分是关税税率表。关税税率表:税则号列;货物分类目录;税率海关税则按税率栏目个数分为单式税则和复式税则=ChildMenu1三、关税的保护程度关税水平(TariffLevel)1.简单平均法简单平均法是只根据一国税则中的税率即法定税率来计算,不管每个税目实际的进口数量,只按税则中的税目数求其税率的平均值。2.加权平均法加权平均法是用进口商品的数量或价格做为权数进行平均。1)全额商品加权平均:关税水平=进口税款总额/进口总值*100%2)有税商品加权平均:关税水平=进口税款总额/有税商品进口总值*100%3)取样加权平均:关税水平=取样商品税额/选取商品进口总额*100%3.名义保护率:指某种进口商品进入该国关境时,海关根据海关税则所征收的关税税率。4.有效保护率:指在关税保护措施的作用下,对一种加工产品可能带来的增加值的增量,与其在自由贸易条件下加工增加值的百分比。ERP=(V`-V)/V*100%5.名义保护与有效保护的主要区别是:名义保护只考虑了关税对某种成品价格的影响,而不考虑对其投入材料的保护;有效保护不但注意了关税对成品的价格影响,也注意了投入的原材料和中间产品由于征收关税而增加的价格。因此,有效保护率计算的是某项加工工业中受全部关税制度影响而产生的增值比。有效保护率是对一种产品的国内、外增值差额与其国外增值部分的百分比。这里所说的国外增值是指在自由贸易条件下该商品的增值。有效保护率:假设某最终产品国际市场价格为A,原料所占比例为P,增值部份比例为(1-P)。最终产品关税为T,原料关税为t.因此:最终产品国际市场价格为A最终产品国内价格为:A(1+T)原料国际市场价格为AP原料国内价格为:AP(1+t)自由贸易条件下增值:V=A(1-P)实行关税保护条件下增值:V`=A(1+T)-AP(1+t)根据ERP=100%*(V`-V)/V=100%*[A(1+T)-AP(1+t)-A(1-P)]/A(1-P)=100%*(1+T-P-Pt-1+P)/(1-P)=100%*(T-Pt)/(1-P)=T(1-Pt/T)/(1-P)例如:在自由贸易条件下,一公斤棉纱的CIF价以外币折成人民币计算为20元,其投入原棉价格为15元,占其成品(棉纱)价格的75%,余下的5元是国外加工增值额;1.如果我们对棉纱进口征税10%,原棉进口免税,一公斤棉纱的国内市价应为20*(1+10%)=22元,其中原棉费用为15元,那么国内增值额为:W=22元-15元=7元。按照有效保护率计算公式,棉纱的有效保护率为:%40%100557z2.如果对棉纱进口征税10%,其原料原棉进口也征税10%国内棉纱市价仍为22元,而其原料成本因原棉征税10%而增加为15*(1+10%)16.5元,国内加工增值为22-16.5=5.5元,国外加工增值为5元。则其有效保护率为%10%100555.5z3.如果在上例中,原棉进口征税由10%提高到20%,其余条件不变其原料成本因原棉征税20%而增加为15*(1+20%)18元,国内加工增值为22-18=4元,国外加工增值为5元。则其有效保护率为:(4-5)/5*100%=-20%例如,在自由贸易条件下,美国自行车的价格为200美元,原料成本为140美元,增值60美元。当美国开始对进口商品征税后,10%的自行车进口税使国内自行车价格上升到220美元,而5%的原料进口税使成本上升为147美元,增值为73美元,因此,自行车获得的有效保护率为:(Z为有效保护率,W为国内加工增值,V为国外加工增值)%75.21%100606073%100vvwz1.关税的特征与作用各有哪些?2.关税有哪些主要类型?3.名义保护和有效保护。4.关税的征税标准有哪些?5.海关税则可分为哪几种类型?假定某国对外国进口手表征收混合关税,该国进口从价税率为15%,从量税率为每只手表10美元;现一进口商以每只100美元的价格进口10000只手表,问该进口商共要交纳多少美元的关税?

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

tlzhf880936

tlzhf880936

本文标题:国际贸易概论4第四章__关税措施

链接地址:https://www.777doc.com/doc-7088619 .html