您好,欢迎访问三七文档

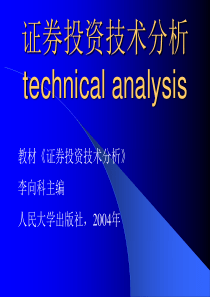

第八章扩展的单方程计量经济学模型§8.1变参数线性单方程计量经济学模型§8.2非线性单方程计量经济学模型§8.3二元离散选择模型*§8.4平行数据计量经济学模型§8.1变参数单方程计量经济学模型一、确定性变参数模型*二、随机变参数模型说明•常参数模型与变参数模型。真正的常参数模型只存在于假设之中,变参数的情况是经常发生的。•模型参数是变量,但不是随机变量,而是确定性变量,称为确定性变参数模型。•模型参数不仅是变量,而且是随机变量,称为随机变参数模型。•内容广泛,本节仅讨论最简单的变参数模型。一、确定性变参数模型⒈参数随某一个变量呈规律性变化yxtttttttttpp0101ypxpxtttttt0101•实际经济问题中的实例:具有经济意义的参数受某一因素的影响。•模型的估计p为确定性变量,与随机误差项不相关,可以用OLS方法估计,得到参数估计量。可以通过检验α1、β1是否为0来检验变量p是否对α、β有影响。⒉参数作间断性变化ttttpp010110100tnpntnptt•在实际经济问题中,往往表示某项政策的实施在某一时点上发生了变化。•这类变参数模型的估计,分3种不同情况。(1)n0已知•可以分段建立模型,分段估计模型(CHOW方法)Chow检验分段参数估计量不等分段参数估计量相等::10HH))1(2/()()1/()(2121knSSESSEkSSESSESSEFsaveincome19640.368.819650.219.419660.081019670.210.619680.11119690.1211.919700.4112.719710.513.519720.4314.319730.5915.519740.916.719750.9517.719760.8218.619771.0419.719781.5321.119791.9422.819801.9925.2例8.1.1数据0.00.51.01.52.02.551015202530INCOMESAVE例8.1.1散点图1964-1972估计结果DependentVariable:SAVEMethod:LeastSquaresDate:09/15/04Time:22:22Sample:19641972Includedobservations:9VariableCoefficientStd.Errort-StatisticProb.C-0.2662490.305353-0.8719400.4121INCOME0.0470280.0265691.7700530.1200R-squared0.309194Meandependentvar0.267778AdjustedR-squared0.210507S.D.dependentvar0.158964S.E.ofregression0.141245Akaikeinfocriterion-0.883517Sumsquaredresid0.139650Schwarzcriterion-0.839689Loglikelihood5.975825F-statistic3.133086Durbin-Watsonstat1.130344Prob(F-statistic)0.1200271973-1980估计结果DependentVariable:SAVEMethod:LeastSquaresDate:09/15/04Time:22:25Sample:19731980Includedobservations:8VariableCoefficientStd.Errort-StatisticProb.C-1.8463450.402197-4.5906480.0037INCOME0.1559490.0202167.7142370.0002R-squared0.908410Meandependentvar1.220000AdjustedR-squared0.893145S.D.dependentvar0.530768S.E.ofregression0.173501Akaikeinfocriterion-0.452951Sumsquaredresid0.180615Schwarzcriterion-0.433091Loglikelihood3.811805F-statistic59.50946Durbin-Watsonstat1.670473Prob(F-statistic)0.0002491964-1980估计结果DependentVariable:SAVEMethod:LeastSquaresDate:09/18/04Time:17:58Sample:19641980Includedobservations:17VariableCoefficientStd.Errort-StatisticProb.C-1.0777790.157422-6.8464430.0000INCOME0.1175040.00983511.947450.0000R-squared0.904908Meandependentvar0.715882AdjustedR-squared0.898568S.D.dependentvar0.613107S.E.ofregression0.195265Akaikeinfocriterion-0.318792Sumsquaredresid0.571924Schwarzcriterion-0.220767Loglikelihood4.709730F-statistic142.7416Durbin-Watsonstat0.851219Prob(F-statistic)0.000000ChowTestChowBreakpointTest:1972F-statistic5.091499Probability0.023282Loglikelihoodratio9.833988Probability0.0073213.80(1%显著性水平)<5.09<6.70(5%显著性水平),在0.023的显著性水平下拒绝H0。•也可以引入虚变量,建立一个统一的模型(Gujarati方法)yDxDxtttttt010100110tnDntnD)(1034.04843.11505.07502.1ˆDXDXY..()..()YXYX1122026590047119641972175020150519731981..()..()YXYX112202645004741964197217501701504519731981分段•n0未知,但VarVartt()()12一般可以选择不同的n0,进行试估计,然后从多次试估计中选择最优者。选择的标准是使得两段方程的残差平方和之和最小。•n0未知,且VarVartt()()12将n0看作待估参数,用最大或然法进行估计。(2)n0未知*二、随机变参数模型⒈参数在一常数附近随机变化•将原模型转换为具有异方差性的模型,而且已经推导出随机误差项的方差与解释变量之间的函数关系。tttt•可以采用经典线性计量经济学模型中介绍的估计方法,例如加权最小二乘法等方法很方便地估计参数。•一种普遍的形式是1968年提出的的变参数Hildreth-Houck模型。⒉参数随某一变量作规律性变化,同时受随机因素影响•将原模型转换为具有异方差性的多元线性模型。tttptttpttttttttttxxpxpy•可以采用经典线性计量经济学模型中介绍的估计方法,例如加权最小二乘法等方法很方便地估计参数。⒊自适应回归模型•由影响常数项的变量具有一阶自相关性所引起。•是实际经济活动中常见的现象。•采用广义最小二乘法(GLS)估计模型参数。tttttEVar1120()()t

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

lifuqiang259758

lifuqiang259758

本文标题:8.1变参数模型

链接地址:https://www.777doc.com/doc-7118845 .html