您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > 例4-4(净现值单因素敏感性分析)

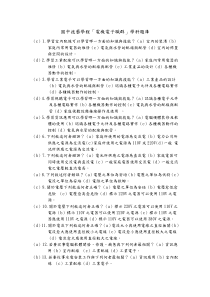

1、固定资产投资(元)20000200贴现率10%营运资金垫支(元)200060所得税税率25%寿命期(年)1032固定资产残值(元)10001500初始值目标函数(净现值)因素变动的临界值年折旧1900.00200000.0021145.86第0年净现金流量-22000.002000.00192.48每年经营净现金流量3550.00600.0058.95终结净现金流量3000.00320.0033.05基础方案的净现值969.8415000.001710.45100.008.9810%0.0010.96%因素变动率-40%-30%-20%-10%0%10%每年产销售量变动-9353.03-6772.31-4191.59-1610.88969.843550.56产品单价变动-21150.60-15620.49-10090.38-4560.27969.846499.95单位变动成本变动12767.419818.026868.633919.24969.84-1979.55每年付现固定成本变动3734.903043.632352.371661.11969.84278.58固定资产投资额变动77。

2、40.936048.164355.392662.61969.84-722.93贴现率变动5803.494458.763210.372049.92969.84-36.67已知条件基础方案的净现值(元)每年产销量(件)产品单价(元/件)变动的因素单位变动成本(元/件)每年付现固定成本(元)计算与分析结果净现值的单因素敏感性分析固定资产投资每年产销量产品单价单位变动成本每年付现固定成本寿命期贴现率-25000-20000-15000-10000-5000050001000015000200002500030000-40%-30%-20%-10%0%10%20%30%40%净现值(元)因素变动率净现值的单因素敏感性分析每年产销售量变动产品单价变动单位变动成本变动每年付现固定成本变动固定资产投资额变动贴现率变动因素的最大允许变动率允许变动的上下限说明5.73%上限-3.76%下限-1.75%下限3.29%上限14.03%上限-10.21%下限9.62%上限20%30%40%6131.288712.0011292.7212030.0617560.1723090.28-4928.94-7878.33。

3、-10827.73-412.68-1103.95-1795.21-2415.70-4108.47-5801.24-975.79-1853.07-2673.56计算与分析结果净现值的单因素敏感性分析。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

秋夜叉

秋夜叉

本文标题:例4-4(净现值单因素敏感性分析)

链接地址:https://www.777doc.com/doc-7420688 .html