您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 神火股份有限公司财务分析

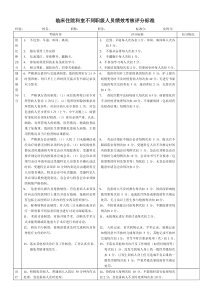

河南神火煤电股份有限公司财务分析一、战略分析一、行业状况及发展前景(一)煤炭行业我国是世界第一大煤炭生产国与消费国,第三大煤炭资源储量国,缺油少气的能源禀赋结构,决定了煤炭是我国经济运行中不可或缺的主要能源。在未来相当长的时间内仍是以煤炭为主的能源消费结构,尤其是随着洁净煤和加工转化技术的发展,煤炭可以成为清洁利用的能源和重要的化工原料,煤炭在我国一次能源结构中的比重难以发生根本性的改变。随着政府对煤炭行业整合重组力度的逐渐加大,煤炭产量的增长以及整合中小煤矿的任务将主要由大型煤炭企业完成。同时,以煤为基础,煤电、煤化、煤路等将呈现相关多元化发展,优势煤炭企业将实行煤电联营、煤电运、煤电铝一体化经营。煤炭工业在保障国民经济和社会发展需要的同时,必须转变经济增长方式,走资源利用率高、环境污染少、可持续发展道路。煤炭工业将向着洁净化、精细化、高质量化方向发展。(二)电解铝行业铝是需求量仅次于钢的金属材料,广泛应用于建筑、汽车、轻工、交通、电气、航天和国防等领域。近年来,随着合金和加工技术的进步,铝的应用范围逐步扩大,已成为需求增长最快的基础材料之一。我国是世界铝材生产大国。铝工业经过“十五”期间的高速发展和近年来宏观调控政策的综合引导,一方面,铝产品的产量迅速增长,产品结构进一步优化,企业规模和技术装备水平不断提高;另一方面,部分规模小、能耗高、技术装备水平落后的铝生产企业逐步退出市场,行业发展得到进一步规范。行业的整合有利于国内铝行业由粗放型向集约型转变,有利于行业资源的合理开发利用。虽然全球经济的改善尤其是中国经济的率先复苏对铝的消费需求提供了有力的支撑,生产技术的进步令电解铝单位能耗降低,但全球范围内的“减排”大势将可能推进能源成本上升,无论电解铝还是氧化铝都属于高能耗行业,大宗原材料提价和电价上涨将会使电解铝生产成本压力将进一步加大。同时,产能过剩和较大的库存量也将对铝价上升带来不利影响。二、公司发展战略1、优先发展煤炭产业,积极参与煤炭资源整合与战略重组积极在国内外寻找资源与发展机会,努力扩大煤炭资源储备,夯实煤炭产业可持续发展基础;2、做强做大电解铝产业,积极参与有资源优势的电解铝企业的并购重组,努力形成规模优势;3、适时控股、参股氧化铝生产企业,努力争取优质铝土资源,逐步完善延伸产业链条,增强抗风险能力;4、积极发展铝产品的深加工产业,适度延伸产业链条,培养和储备铝加工技术和人才,增强企业发展后劲;5、大力建设资源综合利用电站项目或参股其他电源项目,提高电力自供能力;6、大力发展循环经济,努力推进综合利用,积极实施节能减排,实现企业又好又快发展。三、公司发展的机遇和优势(一)政策支持优势国家未来要进一步推动钢铁、水泥、电解铝、煤炭等行业的兼并重组,对跨行业、跨地区兼并重组的企业,优先考虑能源供应和运力保障,并在项目核准、土地、信贷等方面予以支持。河南省政府明确公司控股股东神火集团为河南省重点支持发展的煤炭和铝加工企业集团,具备对外兼并重组,快速发展壮大的平台。有关行业政策和宏观环境有利于公司参与国内煤炭、电解铝产业整合重组,增加煤炭资源和氧化铝资源,迅速扩大企业规模,增强企业发展后劲。(二)煤电铝一体化优势公司已初步形成煤电铝产业链:用低热值的混煤矸石及洗选出来的煤泥、洗中煤等劣质煤炭内供发电,把廉价的劣质煤炭资源转化为电能,并将自发电能供于公司铝产业生产,再通过对电解铝的深加工生产铝硅钛合金等产品,可以有效降低主导产品的生产成本,形成协同效应。(三)产品优势公司本部所在的永城矿区是我国六大优质无烟煤基地之一,永城矿区生产的“永成”牌无烟煤具有特低硫、特低磷、高发热量等特点,煤质好、热量高,是冶金、电力、化工的优质燃料或原料。许昌矿区生产的贫瘦煤粘结指数比较高,可以作为主焦煤的配煤使用,煤种稀缺,具有良好的市场需求。公司生产的“如固”牌铝锭,产品合格率一直保持100%,被评为“国家重点新产品”和出口免检产品,在国际市场上也享有较高信誉,并在伦敦金属交易所(LME)成功注册。优良的产品质量和品牌影响力为公司产品保持市场竞争地位奠定了基础。(四)区位优势公司毗邻经济发达而能源缺乏的华东地区,毗邻陇海、京九、京沪铁路和连云港,公路四通八达,并建有自备铁路专用线与京沪线相连,具有运输成本低的比较优势。四、可能对公司未来发展战略和经营目标的实现产生不利影响的风险因素:(一)经营风险1电解铝市场波动风险公司从事的电解铝行业周期性比较明显,市场波动较大,主要原材料氧化铝价格近年来波动较大。公司氧化铝资源控制力不足,氧化铝供应主要依赖企业外部,氧化铝价格上涨及电力价格的上调将压缩公司盈利空间。2、煤炭市场波动风险我国煤炭行业内生产企业众多,行业集中度低。随着近年来煤炭产量快速增长,煤炭市场在某个时期和阶段,可能出现结构性、区域性的产大于销和价格回落。煤炭业务是公司最稳定的盈利来源,未来煤炭价格的波动将直接影响公司的盈利能力。3、后备资源储备不足的风险虽然公司近年来积极整合煤炭资源,并取得了重大进展,但与同行业优势企业相比,煤炭资源储备相对较少。由于资源储备偏少,制约了企业煤炭主业的进一步发展壮大;公司虽然是国内电解铝生产规模比较大的企业之一,但目前铝土矿资源较少,氧化铝大部分依赖外购,导致公司成本受氧化铝价格的影响波动较大。4、不确定开采条件风险随着矿井开采深度增加,运输环节增多,且可能发生断层、涌水及其它地质条件变化,成本压力增大,将影响和制约公司效益的进一步提高。(三)财务风险公司从事的煤电铝生产属于资本密集型行业,投资建设和日常经营需要较高的资本投入以及成本费用开支。公司近年来营运规模持续扩张,同时资本支出规模较大,对外负债快速增长,近三年来资产负债率呈总体上升趋势。较高的负债水平可能影响公司的偿债能力和融资能力。(四)安全风险近年来,公司的安全生产形势总体良好,杜绝了重、特大事故的发生。但煤炭生产为地下开采作业,存在发生水、火、顶板、瓦斯、煤尘等自然灾害的可能性,电解铝业务的安全生产风险也相对比较大。近年来,新投产矿井多为高瓦斯矿井,地质条件复杂,安全压力增大。未来开发的资源的开采条件将较为复杂,安全风险加大。(五)政策风险1、煤炭产业政策变化的风险随着国家对资源、安全、环境约束力的不断加大,煤炭企业承担的政策性支出也将增大。公司煤炭开采过程中将会导致土地塌陷和村庄搬迁,对区域环境造成一定的影响。随着国家政策对环境保护的要求不断提高,对土地供应的限制条件将会增加、资源税征收标准可能提高,将造成公司经营成本的提高。2、电解铝产业政策变化的风险由于铝工业耗电量大、产能相对过剩,电解铝行业一直受到国家重点关注和调控,国家先后出台了多项政策,通过取消铝锭出口退税、提高电解铝出口关税,提高行业准入门槛等措施,实行信贷限制政策等措施,制止盲目投资,促进电解铝行业重组,优化产业结构。因此,公司电解铝产业的扩张受国家宏观调控政策的影响较大,未来仍存在一定政策风险。3、环保风险煤炭、电力和电解铝生产过程中排放的废水、废气、废渣等废弃物中含有有害物质,会对土地、空气和水资源等方面造成污染。因此,国家对煤炭、电力和电解铝等行业的环保设施建设要求较高。如采取的环保措施无法达标,可能对地区环境造成不良影响,进而受到监管部门处罚,影响正常经营。4、国家宏观政策变化的风险2009年9月26日,国务院转批了发展改革委等部门《关于抑制部分行业产能过剩和重复建设引导产业健康发展的若干意见》。《意见》要求“将坚决抑制部分行业产能过剩和重复建设作为结构调整的重点工作抓紧、抓实,抓出成效”,“严格执行国家产业政策,今后三年原则上不再核准新建、扩建电解铝项目。现有重点骨干电解铝厂吨铝直流电耗要下降到12500千瓦时以下,吨铝外排氟化物量大幅减少,到2010年底淘汰落后小预焙槽电解铝产能80万吨”,对抑制部分行业产能过剩和进一步节能降耗提出明确要求。五、针对上述风险因素,公司拟采取的措施和对策:1、始终把安全放在各项工作的首位,进一步提高对安全生产工作极端重要性的认识,始终绷紧安全这根弦,进一步强化安全生产责任制,实行个人安全账户管理办法,深入开展隐患排查治理活动,抓好大系统、治理大隐患、防范大事故,有效预防安全事故发生。2、坚持走管理创新、科技兴企之路,积极进行先进适用技术的开发应用,以管理创新、技术创新努力降低成本费用,切实提高经济效益。3、根据市场需求不断调整优化产品结构,提高产品质量,搞好优质服务,提升客户满意度,保证产销基本平衡。同时,采用国内外电解铝企业的通行做法,适时与信誉好、实力强的氧化铝供应商签订长期购销合同,以保证氧化铝的长期、稳定供应,有效控制生产成本。4、大力发展循环经济,积极组织对塌陷土地的复垦和综合治理工作,切实保护环境和土地资源,不断提高资源综合利用水平,努力创建平安矿区、和谐矿区。5、牢固树立“现金为王”的思想,力保资金链安全。在日常经营中,加强应收款项催收,加快现金回流,强化资金管理,降低财务费用;同时,公司将根据生产经营和项目建设的资金需求情况,开展多渠道、多形式的筹融资工作,特别要加强直接融资力度,不断优化融资结构,增强公司抵御财务风险的能力。二、利用利润表形成过程比较分析08、09年利润变化原因。2008年利润表2009年利润表2008年利润变化分析一、基本经营情况概述:公司主营业务是煤炭、发电(自发自用)、铝产品的生产、加工、销售。2008年,公司坚持以科学发展观为统领,不断解放思想,开拓创新,以经济效益为中心,以安全生产为重点,强化生产经营管理,加快重点项目建设进度,全面推进节能减排,扎实开展各项工作,克服了宏观经济形势复杂多变的不利影响,强化完善“煤-电-铝-材”一体化经营链,实现了持续快速发展。二、盈利情况分析报告期内,公司全年生产煤炭及深加工产品480.67万吨,销售498.15万吨;生产铝产品40.94万吨,销售41.65万吨,实现了产销平衡。2008年,公司实现营业收入12,006,100,823.57元,较上年同期增长38..33%;归属于上市公司股东的净利润1149535,418.98元,较上年同期(调整后归属于上市公司股东的净利润)增长36.98%,主要原因是:一是国内煤炭市场需求旺盛,煤炭售价涨幅较大;二是公司积极调整产品结构,高附加值的精煤、块煤产销量增加;三是所得税适用税率由33%下调至25%。2009年利润变化分析一、基本经营情况概述概述2009年度,面对严峻复杂的经济形势,公司坚持贯彻落实科学发展观,以“战危机、保增长、保稳定、促和谐”为主线,把保持和促进企业平稳较快发展作为首要任务,紧紧围绕安全管理、生产经营和项目建设等重点工作,深入开展“挖潜增效年”活动,采取调结构、压库存、降消耗、减开支等有力措施,保持了安全生产的良好态势,各项主要经济指标超额完成了计划任务。二、盈利情况分析报告期内,公司全年生产煤炭572.04万吨(其中永城矿区438.29万吨,许昌矿区133.75万吨),销售557.94万吨(其中永城矿区442.38万吨,许昌矿区115.56万吨);生产铝产品37.07万吨(其中电解铝产品32.20万吨,铝材产品4.87万吨),销售38.99万吨(其中电解铝产品34.20万吨,铝材产品4.79万吨),实现了产销平衡。2009年,公司实现营业收入10,761,908,169.71元,较上年同期下降10.36%;归属于上市公司股东的净利润599,465,008.82元,较上年同期(调整后归属于上市公司股东的净利润)下降46.79%,主要原因是:受国际金融危机及宏观经济形势的影响,本报告期公司及控股子公司主营业务中,煤炭产品销售价格较上年同期有所下降,铝产品销售价格较上年同期大幅下降。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

zmz211

zmz211

本文标题:神火股份有限公司财务分析

链接地址:https://www.777doc.com/doc-7537702 .html