您好,欢迎访问三七文档

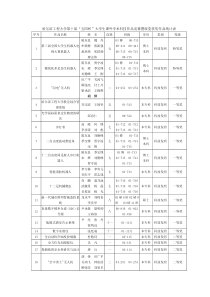

第五章财政支出概述本章重点•理解财政支出规模理论•掌握我国财政支出的分类、规模及构成状况•关键术语:•购买性支出•转移性支出•瓦格纳法则•成本-效益分析法第一节财政支出的分类•一、按经济性质分类•二、按政府职能分类•三、按具体用途分类•四、其他分类一、按经济性质分类•1、购买性支出:政府用于购买商品、劳务和公共工程方面的支出。商品公共设备、汽车劳务公务员的工资、福利费、汽车修理费、邮政及电讯支出公共工程桥梁、道路、水库建设政府公务用车采购规定及规模•2011年3月31日,北京财政局公布,截至2010年底,北京市党政机关、全额拨款事业单位公务用车实有数为62026辆。其中,市级公务车20288辆。公车开销账•以副局级官员的配车为例•公车购买费用在20万以上。•●一辆车每年折旧费2万-3万;•●专职司机费用3万-4万;•●保险、车辆维护等费用2万左右。•此三项的费用保守估计8万。•●油费,每年约2万-3万公里。保守估计,油费约1.5万-2万元。按照公车使用惯例,公车办公事1/3;办私事1/3;司机办私事1/3,为此,油费可以乘3,也就是6万元左右。•加上一些不固定的费用,副局级官员公车年均花费15万元左右•2、转移性支出:政府单方面地、无偿地直接拨付给单位和个人的支出。•社会保障支出•政府的价格补贴支出•公债利息支出我国财政支出中转移性支出比重年份政策性补贴(价格补贴)企业亏损补贴债务支出抚恤与社会福利救助费转移性支出合计19781.0//1.72.719809.3/2.31.613.2198510.319.91.61.23319909.915.04.91.431.219954.64.110.91.421.020005.91.68.91.217.520013.91.510.61.517.520022.91.211.61.717.420032.50.912.02.017.420042.80.812.82.018.420053.00.514.12.119.7两类国家购买性支出与转移性支出所占比重类别发达国家发展中国家合计100.0100.0购买性支出45.261.5其中:经常性支出34.950.1资本性支出10.311.4转移性支出41.022.5其中:公债利息5.65.5补助金35.417.0其他13.816.0二、按政府职能分类•1、经济建设支出•基本建设拨款,国有企业挖潜改造资金,支援农、工、商、交通等部门事业支出,国家物资储备支出。•2、社会文教支出•包括用于文化、教育、科学、卫生、出版、通信、广播、文物、体育、地震、海洋、计划生育等方面的经费、研究费和补助费等。•3、国防支出•包括各种武器和军事设备支出,军事人员给养支出,有关军事的科研支出,对外军事援助支出,民兵建设事业费支出,用于实行兵役制的公安、边防、武装警察部队和消防队伍的各种经费,防空经费等。•4、行政管理支出•包括用于国家行政机关、事业单位、公安机关、司法检察机关、驻外机构的各种经费、业务费、干部培训费等。•5、其他支出•由政府出面借入的国内外资金、发行的各类债务的本金和利息的支出。我国财政支出结构变化趋势显示图“五五”时期经济建设费59.9%社会文教费14.4%国防费16.4%行政管理费5.3%其他4.0%“十一五”时期经济建设费29.1%社会文教费26.6%国防费7.6%行政管理费19%其他17.7%三、按具体用途分类•基本建设支出、企业挖潜改造资金、简易建筑费、地质勘探费、科技三项费用、流动资金支出、支援农业生产支出、农业综合开发支出、城市维护费、价格补贴支出、科教文卫事业支出、公交流通等部门事业费支出、农林水利气象部门事业费支出、抚恤和社会福利支出、救济费支出、国防支出、行政管理费支出我国各时期财政支出主要项目的比重时期基本建设支出挖潜改造金和科技三项费支农生产支出和农业事业费文教科学卫生事业费抚恤和社会福利事业费国防费行政管理费政策性补贴五五时期35.15.56.611.02.016.44.9/六五时期25.15.75.815.71.811.90.8/七五时期20.55.56.519.01.69.18.812.6八五时期12.17.16.821.32.19.511.96.9九五时期13.26.05.519.11.58.312.06.1十五时期12.94.55.218.01.97.613.73.0四、其他分类•按支出级次分为中央财政支出和地方财政支出•按财政支出的目的性分为预防性支出和创造性支出•预防性支出:用于维持社会秩序和保卫国家安全的支出,主要包括国防、司法、公安与政府行政部门的支出•创造性支出:用于改善人民生活,发展经济的支出,主要包括经济、文教、卫生和社会福利等项支出1一般公共服务1经常性支出2国防(1)商品和服务支出3教育1)工资、薪金以及其他有关项目4保健2)商品和服务的其他购买5社会保障和福利(2)利息支付6住房和社区生活设施(3)补贴和其他经常性转让7其他社区和社会服务1)对公共企业8经济服务2)对下级政府(1)农业3)对家庭(2)采矿业4)对其他居民(3)制造业5)国外转让(4)电业2资本性支出(5)(1)(6)水输送(2)存货购买(7)铁路(3)土地和无形资产购买(8)通信(4)资本转让(9)其他经济服务3净贷款9无法归类的其他支出(1)公债利息国际货币基金组织的财政支出分类职能分类经济分类(2)其他•我国2007年实施的《政府收支分类改革方案》中的支出分类•1、支出功能分类•主要反映政府活动的不同功能和政策目标。•根据社会主义市场经济条件下政府职能活动情况及国际通行做法,将政府支出分为类、款、项三级。•其中包括:一般公共服务、外交、国防、公共安全、教育、科学技术、文化体育与传媒、社会保障和就业、社会保险基金支出、医疗卫生、环境保护、城乡社区事务、农林水事务、交通运输、工业商业金融等事务,其他支出和转移性支出。医疗卫生国防小学教育…………高等教育类款项航道维护……水上安全普通教育公路和水路运输交通运输教育支出功能分类•2、支出经济分类•主要反映政府支出的经济性质和具体用途。•支出的经济分类设类、款两级•主要包括:工资福利支出、商品和服务支出、对个人和家庭的补助、对企事业单位的补贴、转移性支出、赠与、债务利息支出、债务还本支出、基本建设支出、其他资本性支出、贷款转贷及产权参股和其他支出。支出经济分类房屋建筑物购建……专用设备购置类款工资福利资本性支出对个人和家庭的补助转移支付……第二节财政支出规模•一、财政支出规模的衡量指标•二、财政支出规模的变动趋势•三、财政支出增长的理论阐释一、财政支出规模的衡量指标•(1)绝对指标•以一国货币单位表示的财政支出的实际数额。•优点:可直观反映政府支配使用的社会资源总量。•缺点:不能反映政府实际支配资源量在社会资源总量中的比重;不便于进行国际比较;没有考虑通货膨胀因素的影响。•(2)相对指标•财政支出占GDP(GNP)的比重。反映财政支出规模变化的指标(1)财政支出增长率:(2)财政支出弹性:(3)边际财政支出倾向:1n1nn1nGGGGG(%)G(%)(%)GDPGEgGDPGMGP二、财政支出规模的变动趋势•财政支出的绝对增长–各发达国家财政支出的绝对额在不断增长。•英国–1900年:2.8亿英镑;1984年:1463亿英镑,80余年间增长了522倍。2007年:5647亿英镑(中央政府财政支出)。•美国–1890年:8亿美元;1980年:8690亿美元,90年间增长了1086倍。2003年:2万多亿美元。2007年:29768亿美元(中央政府财政支出)。财政支出规模的相对增长若干发达国家政府支出占GDP的比重(%)年度美国英国加拿大瑞士194018.430.023.119.2195021.339.022.119.9196022.731.929.717.7197027.533.231.221.3198029.141.837.829.3199130.6*39.143.033.6199828.3**40.242.1n.a.不同发展程度国家政府支出占GNP的比重(%)年份低收入国家中下等收入国家中上等收入国家发达工业国家197219152528198623272740三、财政支出增长的理论阐释•(一)瓦格纳法则——政府活动扩张论•随着人均收入的提高,财政支出占GDP的比重相应提高。•财政支出规模扩张的最基本原因是工业化•工业化→人均收入增加→政府活动扩张→财政支出增加•工业化:市场关系复杂化→经济主体间的摩擦增加→要求更多的政府保护、调节和管理活动•城市化:人口居住密集化→拥挤等外部性问题→需要政府增加管理和调节工作•需求的收入弹性:收入提高和社会进步→对教育、文化、保健、福利等服务的需求增加→要求政府以更大的比例提高这些方面的支出瓦格纳法则的图释G3G2G1Y3Y2Y10人均GDP财政支出占GDP的比重•瓦格纳的分析主要立足于工业化。•瓦格纳法则主要站在需求的角度来解释财政支出的增长。(二)梯度渐进增长论——时间形态理论•皮考克和威斯曼的研究结论:在正常年份财政支出呈现一种渐进的上升趋势,但当社会经历剧变时,财政支出会急剧上升,当社会剧变过后,财政支出增长水平会下降,但一般不会低于原来的趋势水平。图4-1a时间型态模型(1)时间平时特殊时期平时特殊时期财政支出占GNP的%梯度渐进增长论——内外因素论–研究假定:政府喜欢多支出,但公民不愿多纳税,公民可容忍的税收水平(theleveloftaxtolerance)是政府财政支出的约束条件。–内在因素GDP↑→人均收入↑→税收收入↑→财政支出↑–外在因素社会动荡(如战争、经济大萧条、饥荒等)对财政支出造成的压力,是财政支出增长超过GDP增长速度的主要原因。–替代效应(displacementeffect):在社会动荡时期,纳税人的税收容忍水平会提高,税收增加使许多私人支出被财政支出所取代。–审视效应(inspectioneffect):社会动荡的出现往往暴露了社会存在的许多问题,使政府和公众都认识到自己对社会所负有的责任。–集中效应(concentrationeffect):在社会动荡的非正常时期,中央政府会集中较多的财力以满足其猛增的支出需求。(三)发展阶段增长论•主要代表人:马斯格雷夫和罗斯托–经济发展阶段不同→每个阶段出现新的支出需求→财政支出↑,支出结构不同–早期阶段——公共部门为经济发展提供社会基础设施(道路、运输系统、环境卫生系统、法律与秩序),政府投资在社会总投资中占有较高比重。–中期阶段——政府投资继续进行,但这时政府投资只是对私人投资的补充,政府投资占GDP的比重趋于下降。•成熟阶段——财政支出的重点从基础设施支出转向教育、保健与福利服务等方面,这部分支出的增长不仅大大超过其他方面支出的增长,也快于GDP的增长速度。早期阶段:基础设施投资中期阶段:公共消费成熟阶段:社会性支出和转移性支出四、官僚行为增长论•官僚:负责提供服务的政府部门•目标:机构规模最大化→财政支出规模不断扩大•以两种方式扩大预算规模:•1、让政府相信他们确定的产出水平是必要的•2、利用低效率的生产技术来增加生产既定的产出量所必需的投入量第三节财政支出效益分析•一、成本效益分析法(Cost-BenefitAnalysis,CBA):针对政府确定的项目目标,提出若干建设方案,详列各种方案的所有潜在成本和效益,并把它们转换成货币单位,通过比较分析,确定该项目或方案是否可行。六个基本步骤•1、确定政府项目要实现的目标•2、列举成本和效益•3、测算成本和效益•4、测算贴现成本和效益•5、选择决策标准•6、选定项目1、确定政府项目要实现的目标•在众多的目标之间作出选择•考虑目标实现的时间跨度•目标之间可能会发生冲突2、列举成本和效益–直接的和间接的•直接成本和效益指的是与该项目本身密切相关的成本或效益;•间接成本和效益则是该项目附带产生的成本或效益。–有形的和无形的•有形成本和效益指的是能够通过市场价格计量,并且按惯例应该计入会计账目的

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

飘零无双

飘零无双

本文标题:第五章财政支出概述

链接地址:https://www.777doc.com/doc-7609713 .html