您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 市场营销 > 03第三章-抵押贷款的运作

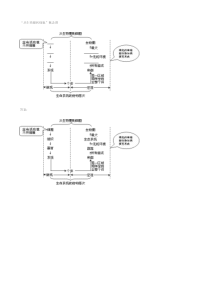

房地产金融(第二版)谢经容殷红王玉玫编著房地产金融(第二版)21世纪房地产系列教材第三章抵押贷款的运作内容提要本章主要讲述房地产抵押贷款过程中各参与者的权利和义务、抵押人的还款清单、抵押后房地产的使用和管理、利率变化和期前还款对还款额的影响以及房地产的再抵押等问题。这是房地产抵押贷款的基本知识、过程和原理,是房地产抵押贷款的核心。房地产金融(第二版)21世纪房地产系列教材第一节杠杆原理杠杆原理实际上是利用借贷资本补充自身资金的不足,以完成更大规模的投资。房地产金融(第二版)21世纪房地产系列教材第一节杠杆原理一、杠杆原理的特性假设房屋全部投资为杠杆的总长,记为100,它等于借贷资金部分(M)和自有资金(首付款E)之和。将M、E的交界点定义为支点,在目前我国贷款比率为70%的情况下,支点处在整个杠杆的3∶7处。资产总收益率(R)定义为作用于支点上的力,抵押贷款利率(i)为作用于放款方的力,自有资金的收益率(Y)为作用于购房者的力。房地产金融(第二版)21世纪房地产系列教材第一节杠杆原理当杠杆处于平衡状态时,杠杆平衡时,应满足下列条件:R=(M×i)+(E×Y)房地产金融(第二版)21世纪房地产系列教材总投资:100RMEiY第一节杠杆原理例题1:假设一房屋价值10万元,年净营业收益为1.2万元,则资产总收益率为12%。如果购买该房屋可以取得75%的银行贷款,且利率为10%,每年应还贷款利息为0.75万元;购房人首付款2.5万元,则每年购房者净营业收益为12000-7500=4500元。购房人投资的收益率可写成:权益收益率=投资者净营业收益/自有资金(首付款)=4500/2500=18%房地产金融(第二版)21世纪房地产系列教材第一节杠杆原理投资者自有资金收益率为18%,高于资产总收益率12%。上面的杠杆原理公式可写成:12%=(0.75×10%)+(0.25×18%)12%=7.5%+4.5%也可以写成:0.75×10%=7.5%0.25×18%=4.5%总资产→1.00不同投资收益率12.0%资产收益率资产收益率通过以上计算可以看出资产总收益率是借贷资金、自有资金收益依其占资产份额的加权平均值。房地产金融(第二版)21世纪房地产系列教材第一节杠杆原理二、杠杆作用的形式假设有一房屋以12.5万元售出,两年后又以15.68万元转让,经按前面所讲的内部收益率公式计算这一投资的内部收益率为12%。假设可以按10%、12%和14%三种利率依80%的贷款比率取得抵押贷款,借款额为10万元,则借贷对权益收益率的影响如下表(表3-1)。房地产金融(第二版)21世纪房地产系列教材第一节杠杆原理不同借款利率对权益收益率的影响房地产金融(第二版)21世纪房地产系列教材贷款方案ABC利率(%)购入价(元)贷款数量(元)2年后售价(元)2年后的本息和(元)权益收益率(%)杠杆作用1012500010000015680012100019.7正1212500010000015680012544012.0中141250001000001568001299606.0负第一节杠杆原理(一)杠杆正作用杠杆正作用说明借款可以增加权益收益率,因为借贷资金的利息小于资产收益率,因而使自有资金收益率提高。贷款方案A就是如此。房地产金融(第二版)21世纪房地产系列教材第一节杠杆原理(二)中性杠杆作用借贷利率等同于资产收益率,借贷资金对资产收益率和权益收益率都没有影响,保持为中性。这就形成了杠杆的中性作用,它是以借贷利率等于资产收益率为条件的。房地产金融(第二版)21世纪房地产系列教材第一节杠杆原理(三)杠杆的负作用杠杆的负作用是指借贷资金的利息比资产收益率高,资金的借贷不仅不会增加资产收益,因利息高反而会使收益降低。房地产金融(第二版)21世纪房地产系列教材第二节抵押贷款的偿还用户从银行取得一定期限的抵押贷款后,就应按照抵押贷款合同规定的时间、还款额和还款方式还款。一般情况下,还款是按照分摊方式,就是将借款期分成若干等同的期段(如年或月),每一期段都偿还相同数额的款项。一般是按月偿还,将本金、利息分摊到每个月还款。房地产金融(第二版)21世纪房地产系列教材第二节抵押贷款的偿还一、月还款额月还款额通俗地也称为月供,是指每月应还银行的本息和。(一)本息均还法本息均还法是将本金和利息平均摊分到每个月中的还款方法。每月的还款数量是相同的,在等额的还款中,每个月都含有相同的本金和利息。每月分摊的利息和本金数可按下列公式计算:每月摊还本金=M/n=贷款额贷款/月数每月摊还利息=(n+1)·M·i/2n每月还款额=每月摊还本金+每月摊还利息房地产金融(第二版)21世纪房地产系列教材第二节抵押贷款的偿还(二)先息后本法先息后本法是严格按照贷款资金的实际占用时间计算其利息,每一次还款后本金降低,下一期还款中的应计利息为剩余本金(贷款余额)的利息。每月还款额则是采用等比数列求和的原理推导出来的。每月的还款额是相同的,但随着还款期限的延长,每月还款额中本金所占比重增加,利息所占比重减少,很好地说明了借贷资金的时间价值。先息后本法月还款额计算公式为:月还款额=M·i·(1+i)n/〔(1+i)n-1〕其中M为贷款额;i为月利息,是年利率的1/12;n为贷款月数。房地产金融(第二版)21世纪房地产系列教材第二节抵押贷款的偿还比较两种方法可以看出有以下差别:(1)二者的还款额不同(2)每月还款额中本金、利息所占比例不同(3)两种还款方式中的利息总额不同(4)在发生提前还款情况下剩余本金不同房地产金融(第二版)21世纪房地产系列教材第二节抵押贷款的偿还二、月本利和因子表在西方国家,银行还编制不同利率条件下的月本利和因子表,以帮助贷款人计算还款额、剩余本金等。房地产金融(第二版)21世纪房地产系列教材第二节抵押贷款的偿还三、偿还清单(一)基本概念抵押人每月或每年还款数额取决于贷款额、利率、手续费及摊还方式。1.本金(principle):本金是抵押人所欠银行债务的总额,它是抵押人从放款机构借贷的总额,是其总投资的一部分,其初始值等于按贷款比率计算的价值量。房地产金融(第二版)21世纪房地产系列教材第二节抵押贷款的偿还2.手续费(costofadministration):手续费是放款人对贷款附加征收的一种费用,一般为贷款额的1%~3%,它是在放款时征收的,可以加到本金中。3.贷款期限:一般以年计算,是放款日到最后还款日(也称到期日或终结日)的时间间隔。房地产金融(第二版)21世纪房地产系列教材第二节抵押贷款的偿还4.分摊系数:一般贷款都要求在贷款期限内按照一定的期段(一般为1个月)偿还一定的本金,即将所有本金分摊到整个期限进行还款,这个过程为摊还(amortization)。以上每一期段摊还的本金数额占本金的百分数被称为分摊系数,可记作K。房地产金融(第二版)21世纪房地产系列教材第二节抵押贷款的偿还例题2:假设贷款10万元,利率为10%,期限为30年(二)偿还清单的计算1.剩余本金贷款剩余本金数额应等于今后还款额的贴现值。假设例2中,贷款已按规定还款5年,则剩余本金就是未偿还期限月还款额的贴现值。已还款5年,还有25年即300个月没有还款。这时300个月1元钱的现值,即月本利和因子(或月累积现值)为110.47,则剩余本金计算如下:剩余本金=月还款额×月本利和因子=877.57×110.047=96574(元)也就是经过5年还款后,10万元贷款的剩余本金为96574元,5年总计偿还本金3426元。房地产金融(第二版)21世纪房地产系列教材第二节抵押贷款的偿还2.年付利息数额在付完4年款项后,第5年开始时的贷款余额即为第4年的剩余本金,付4年款后剩余26年,26年的月本利和因子为110.99,即:第4年后的剩余本金:877.57×110.99=97402元第5年后的剩余本金为96574元即1年后,还款贷款本金减少了97402-96574=828元而一年的还款总额为877.57×12=10531元其中还利息为10531-828=9703元即第5年的总还款额中利息为9703元,占很大比重。房地产金融(第二版)21世纪房地产系列教材第二节抵押贷款的偿还3.偿还清单按照上述方法我们可以计算出任何一年的偿还本金和利息多少、剩余本金情况。我们也可以利用计算机进行处理,如输入期限、月利率、贷款额后就可计算出月还款额,每年还款中还本付息数额,累计还本和剩余本金情况,它们构成了偿还清单。房地产金融(第二版)21世纪房地产系列教材第二节抵押贷款的偿还四、抵押贷款的几个指标(一)有效利率在选择抵押贷款时,抵押人总是选择有效利率较低的贷款方式,一方面可以减少贷款成本,另一方面可以提高自有资金的收益率,使金融工具起到正的杠杆作用,尽量避免中性和负的杠杆作用。房地产金融(第二版)21世纪房地产系列教材第二节抵押贷款的偿还(二)贷款比率贷款比率是贷款额占总投资(或房屋价格)的比率,也称为贷价比(ratioofmortgagetovalue)。贷款比率可以说明杠杆作用的大小,自有资金(equity)所占比例的倒数就是杠杆因子,用公式表示为:L=1/(1-m)。这里假设m为贷款比率,1为总投资量(即房屋价格),则自有资金E=1-m。在“杠杆原理”一节中曾讲过:R=(M×i)+(E×Y)。因为M+E=1,所以E=1-M房地产金融(第二版)21世纪房地产系列教材第二节抵押贷款的偿还杠杆因子同贷款比率的关系房地产金融(第二版)21世纪房地产系列教材51015205060708090100贷款比率(%)杠杆因子杠杆因子同贷款比率关系图(图3-2)0第二节抵押贷款的偿还(1)在杠杆作用为正时(D>0),杠杆因子越大,则自有资金收益率提高越多。(2)在杠杆作用为中性时(D=0),杠杆因子对自有资金收益率无影响,贷款不起作用,自有资金收益率等于资产收益率又等于贷款利息。(3)在杠杆作用为副时(D<0),贷款给自有资金带来负担,杠杆作用越大,则自有资金收益率降低幅度越大。房地产金融(第二版)21世纪房地产系列教材第二节抵押贷款的偿还(三)还贷常数还贷常数是年还款额同总贷款额的比值。例如例2中,月还款额为877.57元,则年还款额(包括本息)为877.57×12=10530.84元,还贷常数为10530.84/100000=0.1053。还贷常数随贷款期限和贷款利率而变,一般在贷款利率一定时,贷款期限越长,还贷常数就越低;在期限一定时,贷款利息越高,则还贷常数就越高。房地产金融(第二版)21世纪房地产系列教材第三节抵押贷款的运作过程一、抵押贷款的参与人(一)参与人抵押贷款购房活动中的核心参与人为购房人和银行。前者是借款人,这里称为抵押人;后者为放款人,也称为抵押权人。房地产金融(第二版)21世纪房地产系列教材第三节抵押贷款的运作过程二、抵押贷款的运作过程房地产金融(第二版)21世纪房地产系列教材借款人债务人抵押人购房者拍卖放款人债权人抵押权人银行还本付息债权注销抵押登记售价低于债务部分违约贷款资金(相当与债务部分)售价购房合同及房屋产权证抵押登记售价高出债务部分图3-4抵押贷款运行过程第三节抵押贷款的运作过程三、再抵押(一)概念抵押贷款关系成立时,抵押人和抵押权人在房产价值中所占份额为30:70。随着还款年数的增加,未偿还本金降低,抵押人拥有房产价值份额比重增加,为了减少还款利息或从房屋中抽提更多资金投资其他领域,抵押人可以将已抵押房屋再次向原银行或其他银行申请再抵押的行为。房地产金融(第二版)21世纪房地产系列教材第三节抵押贷款的运作过程抵押人进行二次抵押的原因可归纳为以下三个方面:(1)对于固定利率抵押贷款在利率趋低的情况下,再抵押可以取得低利率贷款,以减少贷款成本,减少月还款额。(2)增加贷款量,特别是经过一定时期的还款,抵押人占房屋价值的大部分份额,由于房屋抵押无法进行处置,使很多资金都沉淀于房屋这种不动产,影响新的投资。(3)改善贷款状况,如由原来的变率抵押贷款变为固定利率抵押贷款,以提高心理的和实际的安全性。房地产金融(第二版

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

legend20070608

legend20070608

本文标题:03第三章-抵押贷款的运作

链接地址:https://www.777doc.com/doc-783193 .html