您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 项目/工程管理 > 项目经费核算方案表编制说明-PowerPointPre

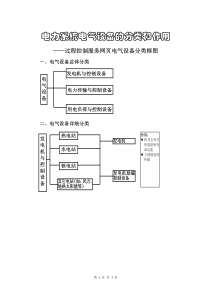

项目经费核算方案表编制说明湖南大学周兰本表是《湖南省科技重大专项经费预算申报书》中新增的内容,是为了加强项目经费会计核算而专门设计的。项目经费包括专项经费和配套经费。若配套经费以已有的非现金资产作为配套经费,则应以项目批准当年的非现金资产的年初账面净值作为配套额。本表由各承担单位分别按照单位性质选择编制本单位项目费用会计核算方案。一、编制经费核算方案的会计标准1、企业:企业会计制度或企业会计准则2、事业单位:事业单位会计制度或事业单位会计准则二、科技专项资金管理制度名称应至少包括单位预算管理制度、资金管理制度及财务收支审批制度,并提供附件。三、项目预算资金支出审核人应填明审核人姓名及在本项目中的承担角色(首席专家或项目负责人)。若本单位无本项目的首席专家或项目负责人,则按本单位规定的经费审批人确定。若以后审核人发生变动,应上报科技厅相关部门批准后调整。四、经费日常会计核算具体内容(一)事业单位(二)企业(一)事业单位1、项目经费核算方式及具体内容:指项目经费支出的明细核算及管理的方式。根据本单位的实际情况,选择相应的核算方式。对具体内容进行描述时,应指明明细科目的设置级别及相关明细科目名称,并举例进行说明;采用项目账管理的,还需指明该项目归集的信息。(1)明细核算+项目账户明细管理即两套账管理。对经费支出通过编制记账凭证进行费用明细账管理(即明细科目按费用设置),同时利用凭证数据进行项目账管理。例如:某事业单位的与项目经费支出有关的某一明细科目设置:“事业支出——科研支出——商品和服务支出——差旅费”,在记账凭证上同时设置一个“项目名称”栏以按项目进行管理。若某项目(编号0902)报销差旅费2000元,则:借:事业支出——科研支出——商品服务支出——差旅费2000贷:银行存款——**户2000同时,在“项目名称”栏输入项目号0902,则相关的项目账即会列示相关明细信息及项目经费余额,以便按具体项目进行经费管理。(2)明细核算对经费支出通过编制记账凭证进行明细账管理(明细科目按费用类别设置,继后按项目设置;或按项目设置,继后按费用类别设置),不再另进行项目账管理。例如:某事业单位的与项目经费有关的明细科目设置:“事业支出——商品和服务支出——差旅费——**项目”或“事业支出——**项目——商品和服务支出——差旅费”。2、一级科目名称列出本单位会计核算中所使用的与项目经费有关的全部一级科目。例如:银行存款、事业收入、事业支出、专款支出、固定资产等。3、相关业务的主要账务处理例:收到经费时:借:银行存款——**贷:事业收入(拨入专款、财政补助收入)——**发生经费支出时:借:事业支出(专款支出)——**贷:银行存款——**(二)企业1、项目经费核算方式及具体内容:指项目经费支出的明细核算及管理的方式。明细科目按费用类别设置,继后按项目设置;或按项目设置,继后按费用类别设置。对具体内容进行描述时,应指明明细科目的设置级别及相关明细科目,并举例进行说明。例如:某企业的项目经费支出的某一明细科目设置:“研发支出——费用化支出——差旅费——**项目”;另一企业的项目经费支出的某一明细科目设置:“研发支出——**项目——费用化支出——差旅费”。2、一级科目名称列出本单位会计核算中所使用的与项目经费有关的全部一级科目。例如:银行存款、原材料、库存商品、固定资产、累计折旧、无形资产、短期借款、长期借款、应付职工薪酬、应交税费、递延收益、营业外收入、研发支出、管理费用等。3、相关业务的主要账务处理(例)收到经费时:借:银行存款——**贷:递延收益——**发生经费支出时:(1)报销差旅费:借:研发支出——**贷:银行存款(2)购买固定资产:借:固定资产——**项目贷:银行存款——**(3)对固定资产计提折旧:借:研发支出——**贷:累计折旧——**项目年末时:借:管理费用贷:研发支出——**(费用化部分)借:递延收益——**贷:营业外收入项目完毕时:借:无形资产——**贷:研发支出——**(资本化部分)注意:项目完成时,应将项目验收报告作为附件提供。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

w4645812

w4645812

本文标题:项目经费核算方案表编制说明-PowerPointPre

链接地址:https://www.777doc.com/doc-815201 .html