您好,欢迎访问三七文档

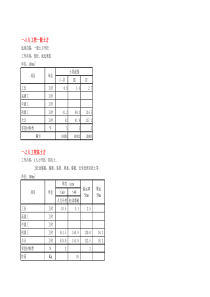

驾校账务处理处理关于教练车账务处理、前期收取购车定金时,也就是这个月二十号左右收取的元其他应收款会计账务为:借:现金贷:预收账款教练车购车定金、收到教练交纳购车款时,会计账务处理为借:现金银行存款贷:预收账款教练车教练车承包费、购买教练车后,收到发票进入固定资产,会计账务处理为:借:固定资产车辆借:银行存款现金借:预收账款教练车教练车定金贷:预收账款教练车教练车承包费、收取教练车押金账务处理为:借:现金银行存款贷:其他应付款教练车教练车押金、贷教练交纳保险会计账务处理;借:主营业务成本保险费贷:其他应收款教练车暂扣费用、运营后车辆计提折旧会计账务处理为:借:主营业务成本车辆折旧贷:累计折旧、每个月计提教练按四六分成时财务账务处理为:借:主营业务成本工资不能提供发票部分)主营业务成本加油费主营业务成本修理费其他应收款教练车暂扣费用(建议按四六分成暂扣)贷:其他应付款教练车学费、每月发放教练按四六分成时账务处理借:其他应付款教练车学费贷:现金银行存款、收到教练开据的加油费及修理费费时,会计账务处理为:借:主营业务成本加油费修理费贷:其他应收款教练车暂扣费用、当承包方费需要确定收入时财务会计处理为(一般在贷款时需增加收入时确认);借:主营业务收教练车承包费贷:预收账款教练车教练车承包费、教练承包了几年后退车,会计账务处理为借:预收账款教练车教练车承包费贷:现金银行存款、教练退定金会计账务处理为:借:其他应付款教练车教练车押金贷:现金银行存款关于收取学员学费及相关费用的账务处理、收取学费及相关费用时的账务处理(收取费用进入其他应付款是为了规避营业税)借:现金银行存款贷:其他应付款学员学费其他应付款学员考试费其他应付款学员练场费其他应付款学员红会费其他应付款学员体检费、缴纳代交警收取考试费时账务处理为借:其他应付款学员考试费贷:现金银行存款、缴纳代红会收取红会费时账务处理为:借:其他应付款学员红会费贷:现金银行存款、缴纳代医院收取体检费账务处理为:借:其他应付款学员体检费贷:现金银行存款、学员参加科目二考试时账务处理为;借:预收账款考试中心科目二练场费贷:其他应付款学员练场费、学员参加科目三考试时账务处理为;借:预收账款考试中心科目三练场费贷:其他应付款学员练场费、学员拿到驾照要求开发票时账务处理借:预收账款学员学费贷:其他应付款学员学费、开具发票缴纳的营业税及附加税时账务处理为计提时借:营业税及附加贷:应交税费营业税应交税费城市建设附加应交税费教育附加应交税费地方教育附加缴纳时借:应交税费营业税应交税费城市建设附加应交税费教育附加应交税费地方教育附加贷:现金银行存款、月末、季末、年末根据实际情况适当缴纳一点企业所得税账务处理借:主营业务收入学费主营业务收入练场费贷:预收账款学员学费预收账款考试中心科目二练场费预收账款考试中心科目三练场费计提企业所得税时借:企业所得税贷应交税费企业所得税缴纳企业所得税时借:应交税费企业所得税贷:现金银行存款、学员中途退学账务处理为(根据学员学习到那一项扣除相关费用);借:其他应付款学员学费其他应付款学员考试费其他应付款学员练场费其他应付款学员红会费其他应付款学员体检费贷:现金银行存款1、收到参加培训、考试学员的费用时,计入“主营业务收入”。2、收到未参加培训、考试学员的费用:(1)根据收据入帐时借:现金等贷:预收账款(2)学员参加培训、考试后,确认结转收入借:预收账款贷:主营业务收入(1)学员未参加培训、考试前收到的培训费,根据收据入账,暂时计入预收账款。(2)暂时计入预收账款不确认收入是:没有发生培训费支出,收入、成本不配比。(3)待发生了培训费支出时,将预收账款结转到主营业务收入中,同时,发生的培训费支出,计入主营业务成本。(4)将预收账款结转到主营业务收入中,不用原始凭证,在记账凭证摘要中写明就行了。(5)收到学员的培训费,可以按照收费人员的名字,设置一本辅助明细账或台帐。驾校账务处理流程驾校账务处理流程一、出纳员职责1.根据驾校的报名表和收取的实际金额,给报名学员开具培训费收据(收据要连号);分录如下(1)确认收入的(已开具发票)借:银行存款—xx银行/现金贷:主营业务收入/营业外收入(2)属于预收款的(未开具发票的)借:银行存款/现金贷:预收账款—xx2.员工领款时,需要相关负责人签字同意,还要写明理由和用途。之后凭上交的发票或收据,将多余的款项收回;(1)领款时借:其他应收款—xx贷:现金(2)收回多余的款项借:现金、管理费用/固定资产等贷:其他应收款—xx3.员工报销时,要会计审核,相关负责人签字同意,出纳付款,否则不予付款(报销时最好附上有关报销内容的发票和收据);借:管理费用等贷:现金/银行存款—xx银行4.除驾校日常开支需要的现金,及时的将多余的现金存入银行;每日下班前核对现金账面余额和实际余额是否相符,银行帐与银行对账单是否一致,若不一致,找出原因,并编制相应的银行余额调节表;存款时借:银行存款—xx银行贷:现金5.保管好有关印章和空白收据。如果有空白支票,也要妥善保管;6.每月发放工资时,需经负责人签字同意;已领取工资的员工要在工资表上签名注明;7.对于取得驾驶证的学员,要及时开具发票,注明是现付还是转账的。定时核对纸质发票的库存数、发票号码和机子上的是否一致;8.严格遵守现金管理制度,库存现金不得超过定额,不坐支,不挪用,不得用白条抵顶库存现金。二、成本核算1.对于购进的新车辆和其他设备(如空调、电脑等),从购进到投入使用发生的一切费用,包括车购税、车辆的改装、喷漆、检测费、牌照费等都计入车子的总价值;购入的二手车,以实际支付的价格、交易服务费、过户费等的总额,作为车子的入账价值。(若要提折旧,从车辆入账后的第二个月开始计提,提取的折旧计入当期营业成本)。购入借:固定资产—xx汽车或其他贷:现金/银行存款—xx银行提折旧借:主营业务成本—汽车折旧管理费用—折旧贷:累计折旧—xx汽车或其他汽车保险部分投保当月开始,按投保期限分月摊销借:主营业务成本—汽车保险贷:长期待摊费用—汽车保险2.车子投入使用后每月发生的维修费、加油费,可以以车子的牌照号区分,分开核算每辆车子的费用支出,计入当月的营业成本。(可编制车辆成本明细表,逐笔记录,月末汇总);车辆维修、加油借:主营业务成本—维修费--油费贷:现金/银行存款—xx银行3.对于驾校支付的工资,教练员的工资计入当月成本,其他人员工资计入当期损益;补贴员工的工作餐费用,作为员工福利,计入当期损益;(1)发放工资借:管理费用—工资主营业务成本贷:现金/银行存款—xx银行(2)工作餐借:管理费用贷:现金/银行存款—xx银行4.场地的租赁费、维修费一并计入成本(要有合理的发票才能入外账)借:主营业务成本---产地费用贷:银行存款—xx银行/现金5.因方便学员考试发生的餐饮费、烟酒费计入管理费用;借:管理费用—招待费贷:现金/银行存款—xx银行6.购买用于学员考试练习的软件、教练员的培训费用,可按软件的使用年限和培训期限分摊,依次计入成本。借:主营业务成本---培训费主营业务成本---软件费贷:银行存款—xx银行/现金三、其他账务处理1.管理费用(邮费、车辆过境费、办公用品等)、财务费用(银行发生的利息支出和收入、手续费)等借:管理费用、财务费用贷:银行存款—xx银行/现金/其他应付款2.计提税金借:营业税金及附加贷:应交营业税城建税教育费费附加地方教育费附加水利基金印花税3.结转损益借:本年利润贷:主营业务收入/营业外收入管理费用、财务费用主营业务成本营业税金及附加注:月末记账结束后,可以与银行对账单和库存现金数进行对比,查找不符的原因,加以处理。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

gagehao

gagehao

本文标题:驾校账务处理处理

链接地址:https://www.777doc.com/doc-8740086 .html