您好,欢迎访问三七文档

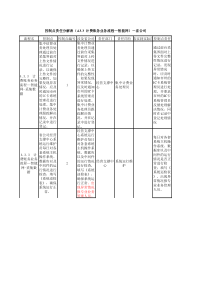

欢迎参加新办企业培训班广州地方税务局纳税人学校林锡群培训摘要一、地税简介二、新开业办税六件事三、快速掌握税收政策概说纳税与征税第一部分地税简介一、基本情况二、基本职能一、基本情况(一)机构设置(登记、征管、稽查)(二)人员状况全市地税系统总人数4847人,其中在编干部3131人,编内合同工121人,编外合同工844人(前台协税员、577人),离退休人员728人。二、基本职能(一)确保财政收入1、税收收入数据(2009年全国、全省地税、广州地税)2、财政体制简介中国目前实行分税制财政管理体制。中央财政主要承担国家安全、外资和中央国家机关所需经费,调整国民经济结构、协调地区发展、宏观调控所需的支出以及由中央直接管理的事业发展支出。地方财政主要承担本地区政权机关运转所需支出,本地区经济、社会事业发展所需支出。根据事权与财权相结合的原则,将税种统一划分为中央税、地方税和中央与地方共享税。将维护国家权益、实施宏观调控所必需的税种划为中央税;将同经济发展直接相关的主要税种划为中央与地方共享税;将适合地方征管的税种划为地方税。分设国家与地方两套税务机构,中央税和共享税由国家税务机构负责征收,地方税由地方税务机构负责征收。(二)调节经济主要通过税种的开征、停征、缓征、减免等措施对宏观经济和微观经济进行调节(三)服务纳税人电话——12366-2网络——广州地税网站媒体----\地税纵横\地税之声\地税之窗现场咨询—纳税人服务中心(地址:广州市广卫路24号)内设涉税案件举报(投诉)中心第二部分新开业办税六件事一、开业报到二、领购发票三、申报纳税第二部分新开业办税六件事四、社保费征收五、涉税事项申请六、变更、(停业)、注销一、开业报到(一)税种核定(二)申报方式核定(三)办理银行自动划缴手续(一)什么是发票?(二)如何领购发票?(电子在线、纸质)首次、续购(三)怎样代开发票?(四)没按规定开具发票有哪些处罚?二、领购发票三、申报纳税(一)申报方式:上门申报\电话申报\网络申报\邮寄申报(二)具体操作(网络申报)四、社保费征收(一)社保费种类养老保险、医疗保险、失业保险、工伤保险、生育保险五个险种(二)具体办理流程五、涉税事项申请(一)减免税申请(二)退税(三)优惠政策指引(三)优惠政策指引1、中小型企业优惠政策穗地税函[2009]120号穗地税函[2009]41号穗地税发[2009]220号粤国税发[2010]3号2、安置残疾人员财税[2007]92号国税发[2007]67号(三)优惠政策指引3、小型微利企业(20%税率)4、下岗失业人员再就业税收优惠政策财税[2005]186号财税[2010]10号六、变更、注销(一)税务登记变更(二)税务登记注销(15日内)第三部分快速掌握税收政策一、税种简介二、纳税人权利义务三、法律责任一、税种简介地方税的征收管理1、营业税2、城建税和教育费附加3、个人所得税4、企业所得税5、房产税财税[2009]128号文对无租使用房产做了明确规定一、税种简介6.车船税7.印花税8.土地增值税9.城镇土地使用税10.资源税11.堤围防护费、社会保险费和文化事业建设费一、税种简介哪些情况才需要缴纳印花税印花税税目税率表一、税种简介营业税是对在中华人民共和国境内提供应税劳务(加工、修理、修配劳务除外)、转让无形资产或者销售不动产业务收入为课税对象的一种税。注:加工、修理、修配劳务不属于营业税暂行条例规定的劳务,因此不征收营业税一、税种简介营业税征税范围的以下条件:1、提供的行为必须是发生在中华人民共和国境内这是征税权的问题,是根据我国政府的管辖权限来确定的,只有属于境内行为的,我国政府才能对此有征税权,否则不能征税。具体哪些行为属于境内行为,哪些是新条例细则规定的征税范围?按新实施细则第四条规定来确定。营业税征税范围的以下条件2、提供的行为必须是属于“提供本条例规定的劳务、转让无形资产或者销售不动产”范围“提供本条例规定的劳务、转让无形资产或销销不动产”,就是税目税率表中列举的九项。这个条件不仅是营业税征税的核心要求,同时也是区别征收增值税还是营业税的关健。一项行为是否属于九大项目的征税范围,现在仍然是根据1993年公布的《营业税税目注释》来确定。营业税征税范围的以下条件3、必须为他人提供的是指营业税提供的应税行为,其受让对象是别人,不是自己。即自我服务不征税。所税的“自我服务”,有以下两种情形:(1)单位或个体经营者聘用的员工为本单位或雇主提供服务(2)依法可以不办理税务登记证的单位的内设机构为本单位内部提供的应税行为。营业税征税范围的以下条件4、必须是有偿提供新细则第三条规定,纳入营业税征收范围的前提必须是有偿提供。所谓“有偿”,本条规定也作出了解释,包括取得货币、货物或其他经济利益。一、税种简介应纳税额=营业额*税率纳税人的营业额为纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用。一、税种简介以下情形除外:物业管理、劳务公司、代理、运输.(财税[2003]16号)一、税种简介个人所得税的应税项目:1.工资、薪金所得;2.劳务报酬所得;3.承包经营、承租经营所得4.个体工商户生产、经营所得;5.稿酬所得;一、税种简介6.特许权使用费;7.利息、股息、红利8.财产租赁所得;9.财产转让所得;10.偶然所得;11.其他所得。一、税种简介(一)取得工资如何计税每月收入额减除法定扣除额以及个人按规定内缴交的基本养老保险金、基本失业保险金、基本疗保险金和住房公积金之后的余额,为应纳税所得额。一、税种简介工资薪金所得构成要件;1、雇佣双方签订了由劳动局监制的劳动合同2、持有劳动就业管理机构确认的《广州市职工劳动手册》或《广东省流动人员就业登记证》3、当年度连续在本单位工作3个月以上(含3个月),并能提供完整的劳动考勤记录一、税种简介(二)取得劳务收入如何计税以每次收入扣减已缴纳的营业税及附加后,余额不超过4000元的,扣减800元费用;余额超过4000元的,扣减20%的费用,之后的数额即为应纳税所得额。一、税种简介工资薪金与劳务报酬的所适应的税率不同实务举例劳务报酬按月发放与按次发放的税款差异二、纳税人的权利1、知情权2、保密权3、陈述、申辩权4、控告、检举权5、申请减税、免税、退税权二、纳税人的权利6、请求返还多缴税款权7、要求回避权8、请求出示证件权9、复议、诉讼权10、请求听证权11、请求国家赔偿三、法律责任(一)违反税收管理的行政责任(5项)(二)违反税款征收的行政责任(7项)(三)违反发票管理的行政责任(5项)(四)其他税务行政违法行为的行政责任(5项)(五)刑事法律责任(7项)更多资讯请登陆地税网站地税

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

hore415

hore415

本文标题:新版企业培训班

链接地址:https://www.777doc.com/doc-978869 .html