您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 《会计电算化》职业技能测试题(02)

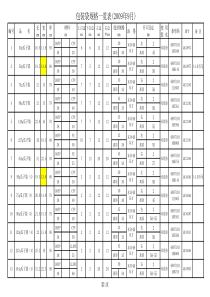

1《会计电算化》职业技能测试题(02)题号一二三四总分分数项目名称考核要求评分标准扣分得分一、系统管理及总账初始化1账务处理系统的启动和退出2新账套的引入。1账务处理系统的启动(3分)和退出(3分)2账套的正常引入。(4分)不能正常启动扣2分,引入不正常扣2分二、凭证处理1增加凭证。2减少凭证3查询凭证3凭证的审核。4凭证的出纳签字。1增加凭证。(20分)2减少凭证(5分)3查询凭证(5分)3凭证的审核。(5分)4凭证的出纳签字。(5分)一道凭证不正确扣1分,一道凭证不能正常审核扣1分三、记账及账薄查询1记账2记账凭证的修改3总账,明细账,日记账4各种辅助账的查询和管理。1记账(5分)2记账凭证的修改(5分)3总账,明细账,日记账(5分)4各种辅助账的查询和管理。(5分)凭证修改错误扣1分,不能查询到指定内容扣1分四、期末处理1月末转账凭证定义。2转账凭证生成3结账。4取消结账。1月末转账凭证定义。(10分)2转账凭证生成(5分)3结账。(10分)4取消结账。(5分)转账凭证定义有误扣1分不能正常结账扣1分会计电算化实训试题Ⅰ系统管理及总账初始化一、目的和要求1.掌握账务处理系统的启动和退出。班级姓名学号················密·······················封······················线············22.掌握新账套的引入。二、实验内容(一)企业基本情况账套号:666账套名称:北京市新建机械厂(简称:新建机械)雇用日期:2002年01月01日地址:北京市昌平开发区法人代表:李咏纳税人登记号:110114000058775000邮编:100234记账本位币:人民币,无外币核算,保留两位小数行业性质:工业企业存货编码级次:113客户分类编码级次:223部门编码级次:112结算方式编码级次:12会计科目编码级次:4222(二)业务资料1.财务人员及其权限会计主管人员--------张岩(编号601、口令11),拥有全部权限;操作员------刘利(编号602、口令22),拥有“公共目录设置及“总账”中的所有权限;操作员----冯平(编号603、口令33),拥有”公共目录设置“及总账中的所有权限;出纳员----李未(编号605=口令55),拥有登记及查询现金辅助账的权限。2.部门资料(表B-1)表B-1部门资料编号名称部门属性负责人1厂部机关管理10综合经济管理办公室管理兼协调吴珊11党办党务赵杰12厂办行政钱英13财务科财务张岩14供应科供应江毅2生产科生产21总装车间基本生产周云22辅助车间辅助生产郑林3销售科销售31销售一部销售马凯32销售二部销售穆新33成品库库房曹雨33.人员档案(表B-2)表B-2人员档案职工编号职工姓名所属部门类别101吴珊综合经济管理办公室管理人员102赵杰党办管理人员103钱英厂办管理人员104张岩财务科管理人员105刘利财务科管理人员106冯平财务科管理人员107李末财务科管理人员108江毅供应科管理人员109李宾供应科管理人员201孙里总装车间科长202周云总装车间车间管理员203于净总装车间生产人员204左力总装车间生产人员205郑林辅助车间车间管理员301王同销售一部科长302马凯销售一部销售人员303穆新销售二部销售人员304曹雨成品库库管人员4.凭证类别(表B-3)表B-3凭证类别类别字类别名称限制类别限制科目收收款凭证借方必有1001,1002负付款凭证贷方必有1001,1002转转账凭证凭证必无1001,10025.结算方式(表B-4)表B-4结算方式编码结算方式1现金结算2支票201现金支票202转账支票3商业汇票301银行承兑汇票302商业承兑汇票4银行本票45银行汇票6其他6.供应商与客户类别表(表B-5)表B-5供应商与客户类别表供应商(客户)分类编码供应商(客户)分类名称01华北地区02华东地区03东北地区04华中地区05西南地区06西北地区7.供应商档案表(表B-6)表B-6供应商档案表编号名称简称分类号001北京工达公司工达10101002江苏顺天公司顺天10201003上海佳兴公司佳兴102028.客户档案(表B-7)表B-7客户档案表编号名称简称分类号001浙江三江公司三江20201002天津利军公司力军20101003北京蓝天公司蓝天20102004沈阳德力公司德力20301005西安吉利公司吉利20601006四川罗蒙公司罗蒙205019.存货分类表(表B-8)表B-8存货分类表存货分类编码存货分类名称1原材料11原材料及主要材料12辅助材料13外购半成品2低值易耗品3包装物4自制半成品5在产品56产成品7应税劳务10.存货档案表(表B-9)表B-9存货档案表存货编号所属分类存货名称计量单位00111甲材料t00211乙材料t0035A产品台0045B产品台0056A产品台0066B产品台11.开户银行:001工行北京市昌平开发区分理处银行账号:201192882-5612.付款条件(表B-10)表B-10付款条件编码信用天数优惠天数1优惠率(1%)优惠天数2优惠率(2%)优惠天数3优惠率(3%)01305202605415230103905420245113.该企业账簿设置格式:现金及银行存款明吸账采用日记账格式;应交税金日记账采用多栏式明细账格式。存货有关明细账采用数量金额式;总账及其他明细账采用三栏式。为做财务分析,假定将该企业所有业务全部集中到12月做账务处理。以年初说做12月科目余额(表B-11)。表B-11北京新建机械厂2002年1月期初科目余额表科目代码科目名称明细核算类型借/贷余额10011002110111111131113102011131010111310301113106011141现金银行存款短期投资应收票据应收账款应收账款—浙江三江公司应收账款—天津利军公司应收账款—沈阳德力公司应收账款—西安吉利公司坏账准备日记账日记账客户往来客户往来借借借借借借借贷60087950017000094000700005000100850611511151020011133113314109121111011211110212410105041301191101191102140102150115021701160318012101211121110201212121210101213021812151215321710221612176219123012311013101311101312101312102312103314115预付账款预付账款—江苏顺天其他应收款其他应收款—供应科李宾材料—甲材料材料—乙材料在产品—B产品待摊费用待处理流动资产损益待处理固定资产损益长期投资—其他债券投资固定资产累计折旧固定资产清理在建工程无形资产资产合计短期借款应付票据应付票据—江苏顺天公司应付账款应付账款—北京工达公司预付账款其他应付款应付工资应付福利费应交税金—未交增值税应付股利其他应交款预提费用长期借款应付债券—债券面值实收资本资本公积—资本溢价盈余公积—法定盈余公积盈余公积—任意盈余公积盈余公积—法定公益金利润分配—未分配利润供应商往来职工个人往来数量金额数量金额供应商往来供应商往来客户往来借借借借借借借借借贷借贷贷贷贷贷贷贷贷贷贷贷贷贷贷贷585005850014001400380000110000100000180000590000029500011000075941504000040000100000100000500003000010000010000001600005330000204230.2956864.9711270.0656864.97454919.71科目负债及所有者权益合计75941507(三)步骤1、账务处理系统的启动和退出。2、引入账套号为666的账套Ⅱ凭证处理一、目的与要求1.掌握凭证的填制方法。2.掌握凭证的审核方法。3.掌握凭证的出纳签字。二、实验内容2006年12月发生系列经济业务(一)以操作员刘利的身份填制如下凭证:1.12月1日,企业向银行借入短期借款1000000元,年利率10%,借款期为九个月,支付借款手续费等8366.67元,借款利息按季支付,短期借款利息采用预提方法。2.12月1日,厂出纳员开出现金支票,从银行提取现金1000元,以备零星现金使用。缴纳上月税款30000元。3.12月1日企业发行五年期面值为200000元,票面利率为10%的一次还本复息公司债券,实际发行价格为195000元,发行收入已存入银行,债券折溢价采用直线法摊销。4.12月2日,企业将500000元汇往上海银行预付佳兴公司材料款。5.12月2日收到浙江三江公司归还货款94000元。6.12月4日,预付江苏顺天公司货款购入的甲材料抵达并验收入库,增值税发票分别注明原材料价款50000元,增值税8500元。7.12月5日,企业收到国家拨入资本600000元,存入银行。8.12月5日企业按照应收账款余额的5‰提取坏账准备,2002年发生坏账损失6000元,其中德力公司5000元,西安吉利公司1000元。已冲销的上年四川罗蒙公司应收账款5000元又收回。9.12月5日,企业从江苏顺天公司购入甲材料一批,增值税发票注明原材料价款325000元,增值税55250元。企业开出面额380250元的商业承兑汇票,付款期60天,材料已验收入库。10.12月5日开出支票一张,支付北京工达公司货款100000元。811.12月5日购入乙材料,增殖税发票分别注明价款250000元,增殖税42500元,另外以银行存款支付运杂费800元,货款以付,材料已经到达验收入库。12.12月5日,企业购入低值易耗品一批,增殖税发票上分别注明价款20000元,增殖税3400元,货款以付,低值易耗品已经到达并验收入库。13.12月10日,本期领用原材料。甲材料400000牙,乙材料27500元,其中生产A产品直接耗用410500元,厂办公室领用2000元,经管办领用1600元,车间领用13400元;另外,生产A产品领用低值易耗品20000元(低值易耗品采用一次摊销法)。14.12月5日,企业购入能上市的A公司股票,实际支付的价款为54500元,其中已经宣告发放但尚未支付的股利为500元。15日该企业出售该批股票,实际取得价款为58000元,购入时已经宣告发放但尚未支取的股利在出售前未取得。15.12月12日,企业购入需安装的大型设备一台,买价1500000元,支付包装费7000元,运杂费3000元,设备已经到达,尚未安装,款项已付。16.12月18日安装上述购入设备,领用生产用甲材料100000元,转销的进项税额17000元,发生工资费用30000元。设备已经安装完毕,交付生产使用。17.12月19日,基本生产车间报废设备一太台,经批准后清理,该设备原值54000元,使用期限7年,已经使用5年8个月,累计折旧48000元,支付清理费用350元,回收甲材料700元入库。18.12月21日出售设备一台,原始价值100000元,以计提折旧30000元,出售所得收入80000元,价款已经收到,设备以发出。19.12月21日,盘亏设备一台,原始价值100000元,已提折旧10000元,以报经批准同意处理。20.12月25日企业从技术市场购入A项专利技术,双方协议结算价格为200000元,已通过银行付款,该项专利已投入使用。经研究决定,其摊销期限为10年,按月摊销。21.12月25日,企业本月提取450000元现金发放工资。其中生产工人工资300000元(A产品100000元,B产品200000元),车间管理人员工资80000元,厂部管理人员工资70000元,其中综合经济办公室9000元,厂办8000元,党办7000元,财务科9000元,供应科8000元,生产科17000元,销售科12000元。按照工资总额14%提取应付福利费。22.12月26日,供应科李宾报销差旅费1450元,原预付现金1400元,差额补给。23.12月2

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

66652171

66652171

本文标题:《会计电算化》职业技能测试题(02)

链接地址:https://www.777doc.com/doc-1121175 .html