您好,欢迎访问三七文档

当前位置:首页 > 办公文档 > 总结/报告 > 2023会计毕业设计开题报告

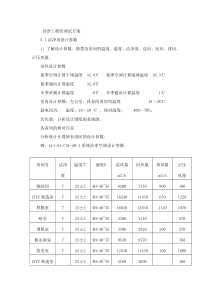

2023会计毕业设计开题报告一、选题背景介绍我国是社会主义市场经济,经济持续增长,建设规模不断扩大,企业主体不断发展,资金对于企业如同人之血脉,它决定了企业的生存和发展,在企业的正常生产经营过程中,向银行等金融机构借款是不可避免的。因此,通过银行等金融机构筹集和融通资金是企业重要的资金来源。由于我国过去为了防止加大资本成本,虚增利润,尽可能缩小费用资本化的范围,但随着经济全球化进程加快和国际资本日益发展,2006年2月国家颁布的新企业会计准则,则大体上实现了国际准则的趋同,而新借款费用准则的出台,表明我国在努力寻求发展中国的特色会计。二、研究现状对于借款费用资本化的研究主要体现在其核算范围因国内与国际会计准则存在差异而显现不同的方面。我国的《企业会计准则——借款费用》对借款费用资本化及会计实务处理都作了具体规定。但是,《国际会计准则》中关于借款费用及其资本化的相关规定,与我国会计制度中的规定有些差异,尤其是在允许资本化的借款费用的范围上,我国比国际会计准则的相关规定要窄。在对我国相关规定的研究了解过程中,发现了许多不足之处。三、论文研究目的、意义及方法(一)研究目的现如今,在经济全球化的背景下,企业主体不断发展,企业融资发生的借款费用是非常大的一笔支出,在处理这笔支出时关系到资产、成本、费用、利润等等要素。对借款费用的内容,资本化的条件,资本化金额的确认和计量以及借款费用资本化的开始暂停和停止方面的研究可以为各行各业的工作指明方向,促进企业的蓬勃发展。(二)研究意义从经济角度来看,新《借款费用》准则的实施,能够使市场未来总体盈利水平有所增加,这主要是针对以借入资金解决固定资产购建或产周期长、存货占用资金大的企业而言的。事实上,借款费用可予资本化的资产范围和借款范围的变更,正是为了使企业资产的计价更加公允。从企业所有者的角度来看,在企业花费必要时间完成资产建造的过程中,制造该资产所需的材料、人工和其他资源支出都必须融资,而融资是有成本的,这种成本可以以借入资金支付利息的方式出现,也可以以资金其他用途的特定报酬方式出现,但是不管采取何种方式,融资成本都是需要承担的。从实务操作的角度考虑,借款费用的费用化符合稳健性原则的原求,有条件地借款费用资本化更符合配比原则,不仅增加了企业在购建资产当期的利润,而且改善了企业经营者的业绩考核指标,提高了经营者扩大再生产的积极性。(三)研究方法1.调查法调查法是科学研究中最常用的方法之一。它是有目的、有计划、有系统地搜集有关研究对象现实状况或历史状况的材料的方法。调查方法是科学研究中常用的基本研究方法,它综合运用历史法、观察法等方法以及谈话、问卷、个案研究、测验等科学方式,对教育现象进行有计划的、周密的和系统的了解,并对调查搜集到的大量资料进行分析、综合、比较、归纳,从而为人们提供规律性的知识。调查法中最常用的是问卷调查法问卷调查法问卷调查法问卷调查法,它是以书面提出问题的方式搜集资料的一种研究方法,即调查者就调查项目编制成表式,分发或邮寄给有关人员,请示填写答案,然后回收整理、统计和研究2.观察法观察法是指研究者根据一定的研究目的、研究提纲或观察表,用自己的感官和辅助工具去直接观察被研究对象,从而获得资料的一种方法。科学的观察具有目的性和计划性、系统性和可重复性。在科学实验和调查研究中,观察法具有如下几个方面的作用:①扩大人们的感性认识。②启发人们的思维。③导致新的发现3.文献研究法文献的特征是依据对过去和现在研究成果的深入分析,指出目前的水平、动态、应当解决的问题和未来的发展方向,提出自己的观点、意见和建议。并依据有关理论,研究条件和实际需要等。对各种研究成果进行评述,为当前的研究提供基础或条件。对于具体科研工作而言,一个成功的文献综述,能够以其严密的分析评价和有根据的`趋势预测,为新课题的确立提供了强有力的支持和论证,在某种意义上,它起着总结过去、指导提出新课题和推动理论与实践新发展的作用。文献研究具有内容浓缩化、集中化和系统化的特点,可以节省同行科技工作者阅读专业文献资料的时间和精力,帮助他们迅速地了解到有关专题的历史、进展、存在问题,做好科研定向工作。四、论文提纲(一)绪论1.论文研究的背景2.论文研究的意义3.论文的主要研究内容(二)借款费用应予资本化的范围1.借款费用应予资本化的范围2.借款费用资本化期间的确定3.借款费用的确认和计量4.借款费用的披露(三)中外借款费用的比较和探讨1.关于借款费用的定义2.关于借款费用可予以资本化的确认条件3.关于借款费用开始资本化的时间4.关于借款费用资本化的暂停5.关于借款费用资本化的停6.关于借款费用及其资本化的披露(四)我国借款费用资本化存在的局限性及相关建议1.允许资本化的借款费用范围太窄2.有些相关规定不太明确3.对借款费用资本化核算的有关建议4.完善借款费用会计与所得税法差异的处理结论致谢五、论文答辩准备六、参考文献[1]财政部会计资格评价中心.中级会计实务[M].经济科学出版社,2010年3月.[2]刘苏雨,乐长征.对论借款费用资本化的思考[J].财会月刊,2009年第2期.[3]刘永祥.会计学[M].清华大学出版社,2010年5月.[4]王毅.新旧会计准则下借款费用处理的差异[J].财会月刊(综合),2010年第5期.[5]李长青,林晓丹.关于新借款费用准则的若干认识[J].财会月刊(理论),2011年第11期.[6]张学谦.国际会计准则与惯例.高等教育精品教材立项项目[M].北京对外经济贸易大学出版社,2011年6月.[7]黄小琴.新会计准则中借款费用资本化[J].学术期刊,2010年第12期.[8]杨雯雯.浅析借款费用会计准则[J].学术期刊,2009第31期[9]中华人民共和国财政部.企业会计准则2009[M].经济科学出版社,2011年1月.[10]刘静林.借款费用资本化的主要变化与影响[J].会计之友,2011年4月.[11]韩佳玲.对新会计准则中借款费用资本化的认识[J].现代商业,2010年10月.[12]李常青,林晓丹.关于新借款费用准则的若干认识[J].财会月刊(理论),2010年7月.[13]杨钰.借款费用新旧会计准则之比较[J].财会月刊(综合),2009年2月.[14]会计准则研究组.最新企业会计准则[M].北京法律出版社,2010年3月.[15]HarryM.St.John.Governmentmarketing-Theoryandpractice.Mokwa,MichaelP.andPermut,StevenE.Eds,PraegerPublishers[J].IndustrialMarketingManagement,2010.January72~73.[16]SANONERP,GUYOTS,MAMETN,etal,PolyphenolsProfilesofFrenchciderapplevarieties(Malusdomesticsp.)[J].JAgricFoodChem,Marchpp4847-4853.2011.

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

zhdch

zhdch

本文标题:2023会计毕业设计开题报告

链接地址:https://www.777doc.com/doc-11507039 .html