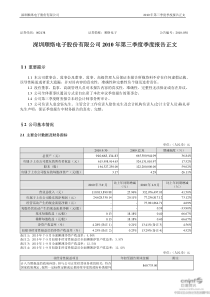

您好,欢迎访问三七文档

2003年12月18日中国人民大学商学院会计系孙茂竹1第五部分财务报告的阅读和一般评价一、资产负债表的一般评价通过阅读、比较、解释和调整,获得对企业财务状况、经营成果和现金流量的初步但较为准确的认识。2003年12月18日中国人民大学商学院会计系孙茂竹2(一)资产负债表的特点1、反映一定时点的财务状况(月报、中期报告、年报),因此有被修饰的可能2、按权责发生制填制,对未来的反映受到一定程度的影响3、反映资产与负债、所有者权益之间的关系,资产=负债+所有者权益4、反映资产、负债、所有者权益的存量及其结构等信息2003年12月18日中国人民大学商学院会计系孙茂竹3(二)资产总额的评价1、反映企业生产经营规模的大小及能力的强弱2、资产并不代表盈利能力和偿债能力,只代表拥有或控制的经济资源3、资产金额受会计确认、计量、报告和披露规则的约束4、注意资产总额的变动2003年12月18日中国人民大学商学院会计系孙茂竹4(三)资产有效性判断1、注意实物资产和非实物资产实物资产包括货币资金、存货、长期投资(直接投资)、固定资产等,其特点是:未来创造价值并能保留现金流量,因此,在通货膨胀时持有较为有利非实物资产包括无形资产、递延资产、开办费、长期待摊费用等,其特点是:未来创造价值的能力很小(无形资产除外)但能保留现金流量,因此,在通货膨胀时持有未必有利2003年12月18日中国人民大学商学院会计系孙茂竹52、注意虚资产的存在和影响虚资产即其价值有水份的资产,其存在影响对企业的正确判断:财务状况、经营成果其形成原因:理论上的缺陷、实务上的操作基本对策:利用估值的方法挤去水份2003年12月18日中国人民大学商学院会计系孙茂竹63、流动资产与非流动资产的比例流动性、收益性、风险性的思考存在相对稳定的比例关系因企业而异2003年12月18日中国人民大学商学院会计系孙茂竹74、固定资产、长期投资的评价固定资产应注意净值占原值的比重、新增固定资产增长率长期投资注意50%的限制、投资总额增减情况、投资分布2003年12月18日中国人民大学商学院会计系孙茂竹8(四)负债与所有者权益的一般评价1、负债与所有者权益之比2、流动负债与长期负债之比3、所有者权益项目构成分析2003年12月18日中国人民大学商学院会计系孙茂竹9(五)资产与负债间的一般分析1、流动资产与流动负债短贷长用2、长期资产与长期负债长贷短用2003年12月18日中国人民大学商学院会计系孙茂竹10二、损益表的一般评价(一)损益表的结构1、反映一定期间经营成果利润=收入-成本费用2、按权责发生制填列3、反映损益的构成及实现,有利于管理者了解本期取得的收入和发生的产品成本、期间费用及税金,了解盈利总水平和各项利润的形成来源及其构成2003年12月18日中国人民大学商学院会计系孙茂竹11销售利润管理费用销售成本销售收入投资收益销售税金营业外收支淨额利润总额营业利润销售费用财务费用所得税净利润=一++一一一一一===2003年12月18日中国人民大学商学院会计系孙茂竹12(二)分析要点损益的构成及变动损益变动的原因:收入收益性变动---经营方向等是否改变成本费用性变动---经营业绩等的变化2003年12月18日中国人民大学商学院会计系孙茂竹13收入收益性变动分析项目规模2000年1999年增减%结构(%)2000年1999年结构变动主营业务收入5091114858964.7898.698.070.53其他业务利润25542662-4.060.490.54-0.05投资收益46894903-4.360.910.99-0.08营业外收入41989-99.79--0.40-0.40合计5163584954504.22100100--2003年12月18日中国人民大学商学院会计系孙茂竹14成本费用性变动项目规模2000年1999年增减%结构(%)2000年1999年结构变动主营业务成本4236664020265.3882.0581.140.91主营业务税金及附加29951189151.890.580.240.34营业费用16815210.530.030.03--管理费用30216493-51.430.591.31-0.72财务费用20472897-29.340.40.58-0.18所得税1226312378-0.972.372.5-0.13合计4441604251354.47100100--2003年12月18日中国人民大学商学院会计系孙茂竹15利润分配表—损益表的补充1、提供年度内利润分配情況和年末未分配利润的情况2、有助于了解利润分配政策和权益资本结构调整的结果,并预计给投资者带来的可能影响3、关系:期末未分配利润=本期净利润+期初未分配利润-分配利润-转增资本利润分配表的结构如下:2003年12月18日中国人民大学商学院会计系孙茂竹16项目一、净利润加年初未分配利润盈余公积转入二、可供分配利润减:法定盈余公积金法定公益金三、可向股东分配的利润减:优先股股利任意盈余公积金普通股股利转作股本的普通股股利四、未分配利润2003年12月18日中国人民大学商学院会计系孙茂竹17问题1、损益表及利润分配表中哪些项目与资产负债表发生直接关系?2、发生间接关系的又有哪些?如何发生关系?2003年12月18日中国人民大学商学院会计系孙茂竹18三、现金流量表的一般评价2003年12月18日中国人民大学商学院会计系孙茂竹19(一)现金流量表的特点1、反映一定期间现金流动的情况和结果2、按收付实现制填列,真实反映未来资源的掌握(部分)(二)分析要点1、一定期间净现金流量变动(并与损益表的损益额比较,分析差额产生的可能情况)(1)本期现金从哪来(2)本期现金用到哪(3)现金余额有什么变化2003年12月18日中国人民大学商学院会计系孙茂竹202、现金流入、流出的数量规模(分三部分评价)3、三部分间的关系一般讲,经营现金净流量为正、投资活动现金净流量为负、筹资活动现金净流量随前两部分比较的结果而定4、现金流量分析的作用(1)对现金获取能力作出评价(2)对偿债和支付能力作出评价(3)对收益质量作出评价(4)对投资和筹资活动作出评价2003年12月18日中国人民大学商学院会计系孙茂竹21问题1、现金流量表与损益表的关系2、现金流量表与资产负债表的关系3、三张报表之间的关系2003年12月18日中国人民大学商学院会计系孙茂竹22现金流量表经营活动投资活动筹资活动现金变动额期初现金余额期末现金余额利润分配表税后净利润盈余公积金公益金分配利润未分配利润损益表销售收入销售成本销售费用销售税金利润总额所得税税后净利润资产负债表资产:现金应收帐款存货长期投资固定资产其他资产负债:短期借款应付帐款所有者权益2003年12月18日中国人民大学商学院会计系孙茂竹23四、企业财务分析方法企业偿债能力分析企业盈利能力分析企业营运能力分析企业发展趋势分析企业竞争能力分析财务指标之间的关系2003年12月18日中国人民大学商学院会计系孙茂竹24(一)企业偿债能力分析短期偿债能力分析流动负债经营活动现金净流量现金流量比率流动负债现金及现金等价物现金比率流动负债存货流动资产流动负债速动资产速动比率流动负债流动资产流动比率-2003年12月18日中国人民大学商学院会计系孙茂竹25影响资产变现能力的因素1、增强变现能力的因素企业流动资产的实际变现能力,可能由于以下几个因素的存在而比会计报表项目反映的变现能力要好一些:(1)可动用的银行贷款指标。(2)准备近期变现的长期资产。(3)企业的信誉2003年12月18日中国人民大学商学院会计系孙茂竹26影响资产变现能力的因素2、减弱变现能力的因素未在会计报表中反映的减弱企业流动资产变现能力的因素主要有:(1)未作记录的或有负债:包括售出产品可能发生的质量事故赔偿、尚未解决的税额争议、未决诉讼案件和经济纠纷案等,都不在会计报表中反映。但是,这些或有负债一旦成为事实上的负债,必然会加大企业的偿债负担,应引起报表阅读者的重视。(2)由担保责任引起的负债:在商业交往中,企业有可能以自己的一部分资产为他人提供担保,如为他人向金融机构借款提供担保,为他人购物担保或为他人履行有关经济责任提供担保等。如果借款单位不能按规定支付,那么这种担保就可能成为企业的一项真实负债,从而增加偿债负担。2003年12月18日中国人民大学商学院会计系孙茂竹27(一)企业偿债能力分析长期偿债能力所有者权益资产总额权益乘数资产总额所有者权益总额所有者权益比率资产总额负债总额资产负债率2003年12月18日中国人民大学商学院会计系孙茂竹28中国企业资本结构现状•国有企业资本结构现状资产负债率从1994年的69%,上升到1997年的71%,有上升到1999年的75%。•上市公司资本结构现状平均水平基本在50%左右,1998年为49.69%,1999为52.49%,当然,也有资不抵债者和资产负债率特别低者。2003年12月18日中国人民大学商学院会计系孙茂竹291999年资产负债率最低的公司公司名称资产负债率每股收益净资产收益率汕电力1.84%0.020.68%东方宾馆2.11%0.093.14%龙发股份2.27%0.146.39%浙江东日3.50%0.206.39%燕京啤酒4.41%0.5312.25%红桥机场5.55%0.4415.19%2003年12月18日中国人民大学商学院会计系孙茂竹30(一)企业偿债能力分析企业负担固定财务支出的能力税率优先股股利租金利息费用税后利润所得税租金利息费用保障倍数固定费用税率优先股股利租金利息费用利润税前及支付固定费用前保障倍数固定费用利息费用息税前利润倍数利息保障112003年12月18日中国人民大学商学院会计系孙茂竹31(二)企业营运能力分析主要指标资产总额销售收入次总资产周转率平均存货销售成本次存货周转率赊销净额天应收账款平均占用额周转天数应收账款应收账款平均占用额赊销净额周转次数应收账款)()(3652003年12月18日中国人民大学商学院会计系孙茂竹32(三)企业盈利能力分析每股收益每股市价市盈率普通股股数税后净利盈余每股收益资产总额税后净利总资产报酬率所有者权益税后净利报酬率所有者权益销售收入销售成本销售收入销售毛利率销售收入税后净利销售净利率)(-2003年12月18日中国人民大学商学院会计系孙茂竹33(四)企业竞争能力分析主营业务利润比率=主营业务利润/全部利润研究开发费用比率=研究开发费用/销售收入员工培训费用比率=员工培训费用/销售收入广告费用比率=广告费用/销售收入市场占有率=本企业某种商品销售收入/该种商品市场总量大学毕业人数=大学以上毕业人数/企业全部职工人数2003年12月18日中国人民大学商学院会计系孙茂竹34(五)企业发展趋势分析比较财务报表BCD公司比较资产负债表(简化)项目199919981999比1998增减金额百分比流动资产:现金12001000200020%应收帐款25002000500025%存货4000400000%2003年12月18日中国人民大学商学院会计系孙茂竹35(五)发展趋势分析比较百分比财务报表华西公司比较收益表(%)项目1997年1998年1999年销售收入销售成本销售毛利销售及管理费用税前净利1005050104010055451233100604014262003年12月18日中国人民大学商学院会计系孙茂竹36(五)企业发展趋势分析比较财务比率时代公司几项财务比率比较项目1995年1996年1997年1998年1999年流动比率速动比率应收帐款周转率(天)存货周转率(次)销售净利率1.980.88305122.10.95354.5102.010.92404.2112.151.2345492.31.31503.572003年12月18日中国人民大学商学院会计系孙茂竹37(六)财务指标之间的关系基本公式%204%5%202%10乙公司

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

zhangjie1592156

zhangjie1592156

本文标题:财务会计学

链接地址:https://www.777doc.com/doc-1157619 .html