您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 企业财务 > led盈利大增,集成电路亦有贡献

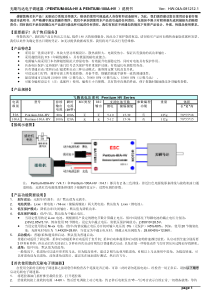

东海证券研究所公司研究网址:电话:(86-21)50586660转8638传真:(86-21)50819897E-Mail:dhresearch@longone.com.cnLED盈利大增,集成电路亦有贡献士兰微(600460)评级:增持(维持)股价:19.18元目标价位:19.20-22.4元中报点评投资要点受益行业景气度提升,产能利用率增加,中期营收和净利润大增。公司10年中期实现营收7亿,同比增98.45%;实现归属于母公司股东的净利润1.19亿,同比增602.48%。利润增幅远超营收主要由于芯片、器件、LED出货量增加,产能利用率增加,导致毛利率增加所致。10年中期综合毛利率35%,同比增12个百分点。从最近4个季度看,LED毛利率持续上升,2010年二季度达50%,集成电路毛利率二季度也有上升,达32.40%,器件毛利率则有所下降。图1.2010年营收、利润同比增长资料来源:2010年中期报告图2.最近4个季度分业务毛利率变动情况数据来源:公司公告2010年7月30日星期五TMT小组袁琤(证书编号:S0630210040002)021-50586660-8614yc@longone.com.cn电子元器件行业联系人:周峰021-50586660-8619zhouf@longone.com.cn6个月目标价位19.20升值潜力(%)-目标价确定日期:2010.7.30重要数据总股本(亿股)4.04流通股本(亿股)4.04总市值(亿元)77.5流通市值(亿元)77.5市场表现绝对涨幅(%)相对涨幅(%)1个月15.5511.673个月17.7926.996个月48.6260.66个股相对上证综指走势图东海证券研究所公司研究网址:电话:(86-21)50586660转8638传真:(86-21)50819897E-Mail:dhresearch@longone.com.cn集成电路、器件和LED三大主业同时增长,LED增速更快,占比提高至26.55%。集成电路营收同比增74.12%,器件增85.34%,LED增191.94%,LED受益行业景气,增速为集成电路及器件的2倍还多。LED占主营的比重也由去年同期18.08%大幅提高至26.55%。实际上,2010年二季度LED营收占比已达28.76%,超过器件成为第二大收入来源。图3.2009、2010中期分业务营收占比情况数据来源:公司公告图4.最近4个季度分业务营收占比情况数据来源:公司公告三项费用控制良好。销售费用、管理费用绝对额有所增长,财务费用则有下降,但三项费用率均有下降,销售费用率同比由3.17%下降至2.59%,管理费用率由18.47%下降至11.91%,财务费用率由6.60%下降至2.53%,显示费用控制良好,为利润大增打下基础。集成电路芯片产量三季度有望进一步上升。6月份公司集成电路月产接近10.5万片,达到历史最高记录。随着产销规模扩大,单位成本降低,集成电路毛利率将继续提升。此外,士兰集成近期从日本引进的一条六寸线,预计三季度起产出,届时集成电路产量有望进一步提升。东海证券研究所公司研究网址:电话:(86-21)50586660转8638传真:(86-21)50819897E-Mail:dhresearch@longone.com.cnLED供不应求,下半年产能继续稳中有升。公司LED芯片产能已达5.5亿颗/月,公司现有6台MOCVD在产,下半年预计将有2台新增设备可以开始生产,产能还将提升。公司新订的MOCVD设备大部分预计要到明年一季度前才能到达。另外,孙公司杭州美卡乐计划将小功率LED芯片的封装产能扩充到90KK/月。投资评级。鉴于集成电路行业的景气和LED行业的超预期发展,我们看好公司中短期的盈利增长。预计2010年-2011年公司的eps分别为0.64元,0.93元,给予2010年30-35倍PE,目标价格19.20-22.4元,增持评级。盈利预测及市场重要数据200820092010E2011E营业收入(百万元)9339601,5361,950增长率-4.0%2.9%60.0%27.0%营业利润(百万元)359317399增长率-82.5%2033.4%433.4%25.8%净利润(百万元)1477258376增长率-37.2%465.1%237.3%45.5%每股净资产(元)1.782.011.301.01每股收益(元)0.030.190.640.93市盈率(P/E)571.6101.130.020.6市净率(P/B)10.89.614.819.0ROE(%)1.99.449.392.3EV/EBITDA#NAME?#NAME?36.531.3息率(%)#NAME?#NAME?7.0%6.4%东海证券研究所公司研究网址:电话:(86-21)50586660转8638传真:(86-21)50819897E-Mail:dhresearch@longone.com.cn附注:分析师简介及跟踪范围:袁琤,电子行业分析师、复旦大学计算机系学士、英国杜伦大学金融投资学硕士,曾在香港电讯盈科、中国外汇交易中心工作,3年行业工作经验,2007年6月加盟东海证券。重点跟踪公司:大立科技、顺络电子、士兰微、横店东磁、青岛软控、恒生电子、长电科技、歌尔声学、法拉电子、华微电子、得润电子等。一、行业评级推荐–Attractive:预期未来6个月行业指数将跑赢沪深300指数中性–In-Line:预期未来6个月行业指数与沪深300指数持平回避–Cautious:预期未来6个月行业指数将跑输沪深300指数二、股票评级买入–Buy:预期未来6个月股价涨幅≥20%增持–Outperform:预期未来6个月股价涨幅为10%-20%中性–Neutral:预期未来6个月股价涨幅为-10%-+10%减持–Sell:预期未来6个月股价跌幅10%三、免责条款本报告基于本公司研究所及其研究人员认为可信的公开资料或实地调研获取的资料,但本公司及其研究人员对这些信息的真实性、准确性和完整性不做任何保证。本报告反映研究人员个人的不同设想、见解、分析方法及判断。本报告所载观点并不代表东海证券有限责任公司,或任何其附属或联营公司的立场,且报告中的观点和陈述仅反映研究员个人撰写及出具本报告期间当时的分析和判断,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间和其他因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。本报告中的观点和陈述不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告旨在发给本公司的特定客户及其他专业人士,但该等特定客户及其他专业人士并不得依赖本报告取代其独立判断。在法律允许的情况下,本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供多种金融服务,本公司的关联机构或个人可能在本报告公开发布之间已经了解或使用其中的信息。本报告版权归“东海证券有限责任公司”所有,未经本公司书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用。东海证券研究所地址:上海市浦东新区世纪大道1589号长泰国际金融大厦11层网址:电话:(86-21)50586660转8638传真:(86-21)50819897邮编:200122

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

qqzhengfuzhe

qqzhengfuzhe

本文标题:led盈利大增,集成电路亦有贡献

链接地址:https://www.777doc.com/doc-1170079 .html