您好,欢迎访问三七文档

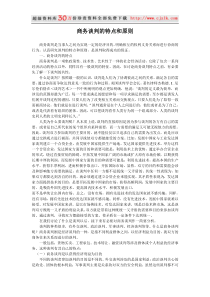

频率项目扣除项目税率其他酬酬特租小4000扣800,大4000扣20%定额定率扣除。仅稿酬减征30%,劳务报酬有加成征收。P387:分笔取得属一次的酬酬特租必自行申报纳税。息偶其不扣1、P380:企业购车办到股东个人名下,按股息红利征个税。允许减除部分所得。由主管税务机关根据车辆实际情况合理确定,企业折旧不扣;2、P362:个人从上市公司取得的股息、红利所得,自05年6月13日暂减按50%计入个人应纳税所得额,财产转让所得(必考虑营城教)—原值—合理税费按月计税的有:工薪、财产租赁、同一事项连续取得的劳务报酬所得。表演、演讲;P358:个人转让自用5年以上唯一生活用房,免征个税、营业税。按次/月其中:财产租赁所得(▲不说不考虑营)—税费—修缮费800/月为限—扣除标准800或20%叶:减除前2项后再判断扣800或20%。P37)个人按市场价格出租居民住房,减按10%征个税。按月工资薪金扣生计费1600/48009级超累仅工薪所得有附加扣除。个体工商户生产经营所个独合伙企业投资人工资不可扣,不作计税人数;对企事业单位承包承租经营所得在所承包的企事业单位,承包者的可扣计税工资,作为计税人数。劳务报酬所得不含税劳务报酬换算,次收入额含右。叶青:保险起见记下税率!-----------3360----------21000---------49500-------当级换算系数=1-税率(1-20%).00-2000-7000./0.84/0.76/0.68(递减0.08)3360以下:应纳税=(不含税收入-800)/(1-20%)×20%其他:含税应纳税所得=(不含税收入-速扣)×(1-20%)/当级换算系数;应纳税额=含税应税所得×税率-速扣(同左表)工资薪金所得P373:★取得不含税全年一次性资金个税算法:(1)按不含税全年一次奖/12,查找相应的税率A和速扣A;(2)含税全年一次奖=(不含税全年一次奖-速扣A)/(1-税率A);(3)按含税全年一次奖/12,查找相应的税率B和速扣B;(4)应纳税额=含税全年一次奖×税率B-速扣B。▲注意:同一张税率表!个体工商户年应税所得1、▲▲捐赠是对应纳税所得的抵减,并对个税税率直接产生影响。2、个税中一般捐赠限额为“应纳税所得额”的30%,应纳税所得额为:纳税调整后、捐赠前、扣生计费用后!此题因全年一次资金单独计税,不用再扣生计费。3、一个很重要的一点是,此题如果当月工资低于1600,则发放的全年一次性资金的“应纳税所得额”得扣“低于1600的差额”。▲仍是20%比例税率。劳务报酬次应税所得,含右.20%30%40%-------2-------5--------.0-2000-7000(收入不足4000,应纳税额=收入-800;其他=收入(1-20%))工资薪金月应税所得,含右5%10%15%20%25%30%35%40%45%---0.05----0.2----0.5-----2-----4-----6------8------10-------.0-25-125-375-1375-3375-6375-10375-15375个体工商户年应税所得,含右。短途此税率的包括:个独、合伙企业、对企事业单位承包承租所得,05多选。5%10%20%30%35%-----0.5------1------3-------5-------.0-250-1250-4250-6750按次按年个人所得税简表扣生计费1600元/月,5级超累20%性质应税项目来源地应税项目免税项目次的确定应税所得税率▲仍是20%比例税率。劳务报酬收入一次性畸高,是指应纳税所得额一次超过2万元。在20%税率基础上,2至5万,加征五成;超过五万的部分,加征十成。劳务报酬次应税所得,含右.20%30%40%-------------2------------5-------------.0-2000-7000.收入不足4000应纳税额=收入-800;其他=收入(1-20%)不含税劳务报酬换算,次收入额含右。叶青:保险起见记下税率!.20%20%30%40%(这行没用)-----------3360----------21000---------49500------当级换算系数=1-税率(1-20%).00-2000-7000./0.84/0.76/0.68(递减0.08)3360以下:应纳税=(不含税收入-800)/(1-20%)×20%其他:含税应纳税所得=(不含税收入-速扣)×(1-20%)/当级换算系数;▲▲不再扣减▲劳务报酬所得的计算分2个层次:是扣800还是扣20%,看“每次收入”是否超过4000元;是否加成或说劳务报酬所得的税率,看“扣了800或20%费用后的应纳税所得”是否超过20000元(营业税费等也得扣?工资薪金月应税所得,含右5%10%15%20%25%30%35%40%45%---0.05----0.2----0.5-----2------4-------6--------8--------10------.0-25-125-375-1375-3375-6375-10375-15375P389“雇员除取得全年一次性奖金外的其他各种奖金,如半年奖、季度奖、先进奖、考勤奖等,一律与当月工资薪金收入合并,缴纳个人所得税。内退一次性收入(同全年一次奖金只是与本月摊月后合并算税率,扣限额,仍有工资):(1)用(内退一次性收入/办理内退日至法定退休年龄之间的所属月份+领取当月的工薪-1600或4800)确定适用税率和速扣;(2)应纳个税额=(内退收入+当月工薪-1600或4800)×税率-速扣;(3)网P224:个人在办理内退手续至法定退休之间重新就业取得的工资薪金,应与原任职单位同一月份的工资薪金合并,计算个人所得税。独立只此有加征的比例税率非独立P372只有“工资、薪金所得“才有可能涉及按实际工作地划分的问题。任职单位所在地P392境内无住所个人:实际工作地1、内退一次性收入;退职一次性收入;2、用于购买企业国有股权的劳动分红;3、出租汽车经营单位对驾驶员采取单车承包或承租方式运营(司机对出租车无所有权);4、04年1月20日起,单位对雇员组织旅游的免收费用的营销业绩全额奖励;5、承包承租人对企业经营成果不拥有所有权,仅是按合同协议规定取得一定所得,按工资薪金所得征税;6、疑P330:下列福利费应并入工资薪金征税:(1)从超出比例或基数计提的福利费、工会经费中支付给个的的各种补贴补助;(2)从福利费和工会经费中支付给职工的人人有份的补贴补助;(3)单位为个人购买汽车住房不属临时性生活困难补助性质的支出;7、按工资薪金所得征税的有:(1)劳动分红。04多选;(2)北P296,洗理费、单位给上的“商业养老保险”;8、P391:个人因改革取得的公务用车、通讯补贴收入,扣除一定标准公务费后,按照“工资薪金”所得征个税。按月发放的,并入当月计征;不按月发放的,分解到所属月份合并计征个税。1、P391个人因解除劳动关系取得的一次性补偿收入,在当地上年职工平均工资3倍以内的部分,免征个税,就超过部分征税(疑P322,自01年10月1日起);2、破产企业职工一次性安置收入免个税;3、福利费免税,指按规定提留的福利费或工会经费中支付给个人的(疑P330临时性)生活补助费;4、(外国专家来华不足183天,非现金形式实报实销的洗衣费和伙食补助费暂免征收个税按月.可视为一次性取得数月工薪的有:1、不符合规定标准的退职费;2、解除劳动合同一次性补偿劳务报酬所得连续收入事项以一月为一次如歌厅卡拉OK。网P227:跨县的算2次。P384:个人办理代扣代缴手续费收入,暂免个税。1、指个人独立从事各种非雇佣(可无执照)的劳务取得的所得。包括:翻译审稿书画(可不出版)、代办服务(如代人写书);2、自04年1月20日起,单位对非雇员组织旅游的免收费用的营销业绩全额奖励;3、北P294,学生勤工俭学收入纳个税;就是说个人所得税纳税义务人包括小孩!;4、P270:企业所得税中“佣金”,支付给本单位个人交工资薪金个人所得税;支付结外单位个人得交“劳务报酬”所得税;5经2单18:兼职收入按劳务报酬交个税。提供劳务地个人所得税计算表次应税所得=每次收入不超过4000元-800;4000元以上的,减除20%费用工资薪金所得应税所得=月收入-1600/4800.中国工作的外藉人员和境外工作的中国公民扣4800,P379“在境内无住所而在境内领薪,和在中国境内有住所而在境外领薪”华侨、洪澳台同胞也扣4800。扣4800:必穿越国境。外国人到境内企业来、中国人到境外企业去。北P28803年考题,一外商投资企业的中方人员,扣800!!全年一次性奖金算法(单独、不再扣限额):和正常月工资薪金分算应纳税额。1、用(全年奖金-当月所得低于1600或4800的差额)/12确定适用税率和速扣;2、应纳个税额=(全年奖金-当月低于1600或4800的差额)×税率-速扣。注:包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。和以上除全年奖之外奖金项自05年1月1日起执行。--------P373:★取得不含税全年一次性资金个税算法:(1)按不含税全年一次奖/12,查找相应的税率A和速扣A;(2)含税全年一次奖=(不含税全年一次奖-速扣A)/(1-税率A);(3)按含税全年一次奖/12,查找相应的税率B和速扣B;(4)应纳税额=含税全年一次奖×税率B-速扣B。▲注意:同一张税率表!★P378解除劳动关系一次性补偿收入(单独,除工作年限,相当计税;超12按12个月,均扣限额,经8计4):(1)在上年职工平均工资3倍以内的部分免征个税;超过的部分,可视为一次取得数月的工资、薪金收入。平均月(实质为年)工资薪金=(个人取得的一次性经济补偿收入-上年职工平均工资3倍-领取时个人缴纳的3险1金)/在本企业的工作年限(▲注意不乘12)。按实际工作年限数计算,超过12年的按12计算。总应纳税额=相当的月工薪应纳税×工作年限;(2)个人按国家和地方政府规定比例实际缴纳的住房公积金、医疗保险金、基本养老保险金、失业保险基金在计税时应予以扣除;(3)个人在解除劳动合同后又再次任职、受雇的,对个人已缴纳个人所得税的一次性经济补偿收入,不再与再次任职、受雇的工资、薪金所得合并计算补缴个人所得税;(4)1999年10月1日起执行。(见文件内容)见北二P285不合规定标准的退职费一次性收入(单独,除原工资,相当计税,超6按6个月,均扣限额,叶、北311计5,因已无工资):退职费一次性收入/原每月工资薪金收入总额=N,应纳个税=原工资薪金所得应纳税*N。按以上划分超过6个月的,按6个月平均划分计算。即相当于月工资=退职费一次性收入/6,(扣限额!)应纳个税=相当的月工资应纳税×6。P378,如较高,可视为其一次取得数月工资薪金收入。★退休人员再任职的工资收入(单独,扣限额,因属另一雇佣关系):P379:退休人员再任职取得的收入,减除个税扣除标准后,按工薪所得缴纳个税;P378:个人退职6个月内又再次任职受雇的,对个人已缴纳个人所得税的退职费收入,不再与再次任职受雇取得的工资薪金所得合并计算补缴个人所得税。叶:1978年文件,了解。非独立P372只有“工资、薪金所得“才有可能涉及按实际工作地划分的问题。任职单位所在地P392境内无住所个人:实际工作地1、内退一次性收入;退职一次性收入;2、用于购买企业国有股权的劳动分红;3、出租汽车经营单位对驾驶员采取单车承包或承租方式运营(司机对出租车无所有权);4、04年1月20日起,单位对雇员组织旅游的免收费用的营销业绩全额奖励;5、承包承租人对企业经营成果不拥有所有权,仅是按合同协议规定取得一定所得,按工资薪金所得征税;6、疑P330:下列福利费应并入工资薪金征税:(1)从超出比例或基数计提的福利费、工会经费中支付给个的的各种补贴补助;(2)从福利费和工会经费中支付给职工的人人有份的补贴补助;(3)单位为个人购买汽车住房不属临时性生活困

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

whofei

whofei

本文标题:16.个人所得税表

链接地址:https://www.777doc.com/doc-1173300 .html