您好,欢迎访问三七文档

当前位置:首页 > 财经/贸易 > 资产评估/会计 > 管理会计案例分析-本量利分析

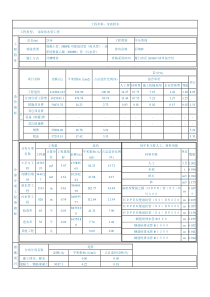

案例分析——多产品经营本-量-利分析探讨案例背景饭店业是现代服务业的重要组成部分,一个地区高星级饭店的规模、数量往往成为该地区经济发展水平、改革开放程度的标志。在实际的经营活动中,高星级饭店大部分都是进行多产品经营的,通常提供的服务有客房、餐饮、娱乐、洗浴、商场、商务服务等项目,因此,有必要对多产品经营的本-量-利分析进行研究。某饭店的销售组合(单位:元)项目客房餐饮商场单位销售价格1000300200单位变动成本20150140单位边际贡献98015060单位边际贡献率(%)985030基本数据某饭店有客房、餐饮、商场三种产品,预计年销售额为2亿元,相应的预期利润为6000万元,年固定成本分摊为8600万元。销售额为2亿元的销售组合(单位:万元)项目客房餐饮商场合计百分比%销售组合%454015100销售额90008000300020000100变动成本18040002100628031.4边际贡献882040009001372068.6固定成本8600利润5120案例分析的目标•一、现有销售组合利润总额只有5120万,按照现有的三种产品的贡献毛益,确定最佳的销售组合能实现6000万利润。•二、对三种产品的价格进行合理设计,确保实现6000万利润。•三、企业的固定成本减低到什么程度能实现6000万利润•四、单位变动成本降低到什么程度时能实现6000万利润•五、企业不赢不亏的状态分析•六、设计一下企业最好的获利方案。销售额为2亿元的销售组合(单位:万元)项目客房餐饮商场合计百分比%销售组合%50455100销售额100009000100020000100变动成本2004500700540027边际贡献980045003001460073固定成本8600利润6000一、改变销售组合调整客房、餐饮、商场的比例为50:45:5,则利润将实现6000万元二、改变产品价格由于对客房、餐饮和商场的价格的调整会导致利润的不同变化,所以通过计算三种产品价格变化对利润的敏感系数,得出不同产品价格对利润的影响程度,以作出合适的选择达到目标利润。本-量-利关系中的敏感性分析主要是研究两方面的问题:一是有关因素发生多大变化时会使企业盈利变为亏损;二是有关因素变化对利润变化的影响程度。敏感系数=目标值变动百分比÷因素值变动百分比(敏感系数为正,表示与利润同向增减变动。敏感系数未付,表示与利润反向增减变动。)通过敏感性分析,企业的决策人员可以知道利润对哪些因素的变化比较敏感,而对哪些因素的变化不太敏感,以便分清主次,抓住重点,确保目标利润的实现。敏感性分析简介假设价格变动2%假定价格上升2%,其他因素保持不变:(1)客房:新价格=1000×(1+2%)=1020元利润=(1020-20)×(9000/1000)+4000+900-8600=5300万元客房价格对利润的敏感系数=3.52%/2%=1.76(2)餐饮:新价格=300×(1+2%)=306元利润=(306-150)×(8000/300)+8820+900-8600=5280万元餐饮价格对利润的敏感系数=3.12%/2%=1.56(3)商场:新价格=200×(1+2%)=204元利润=(204-140)×(3000/200)+8820+4000-8600=5180万元商场价格对利润的敏感系数=1.17%/2%=0.585假设价格变动2%假定价格上升2%,其他因素保持不变:(1)客房:新价格=1000×(1+2%)=1020元利润=(1020-20)×(9000/1000)+4000+900-8600=5300万元客房价格对利润的敏感系数=3.52%/2%=1.76(2)餐饮:新价格=300×(1+2%)=306元利润=(306-150)×(8000/300)+8820+900-8600=5280万元餐饮价格对利润的敏感系数=3.12%/2%=1.56(3)商场:新价格=200×(1+2%)=204元利润=(204-140)×(3000/200)+8820+4000-8600=5180万元商场价格对利润的敏感系数=1.17%/2%=0.585价格变动2%对利润的影响客房餐饮商场价格(元)1020306204单位产品边际贡献(元)100015664变动后的利润额(万元)530052805180利润变动百分比%3.523.121.17价格对利润的敏感系数1.761.560.585由于客房价格对利润的敏感系数最大,所以选择调整客房价格以达到目标利润假设客房价格调整为x,其他因素不变则:(x-20)×(9000/1000)+4000+900-8600=6000万元x=1078元所以在餐饮、商场价格和其他因素不变的情况下,客房价格增长至1078元可实现目标利润三、调整固定成本目标利润为6000万元,其他因素不变,则固定成本=13720-6000=7720万元所以在其他因素不变的情况下,固定成本下降到7720万元可实现目标利润6000万元四、调整单位变动成本敏感性分析假定单位变动成本下降2%,其他因素保持不变:(1)客房:新单位变动成本=20×(1-2%)=19.6元利润=(1000-19.6)×9+4000+900-8600=5123.6万元客房单位变动成本对利润的敏感系数=0.07%/2%=0.035(2)餐饮:新单位变动成本=150×(1-2%)=147元利润=(300-147)×26.7+8820+900-8600=5200万元餐饮单位变动成本对利润的敏感系数=1.56%/2%=0.78(3)商场:新单位变动成本=140×(1-2%)=137.2元利润=(200-137.2)×15+8820+4000-8600=5162万元商场单位变动成本对利润的敏感系数=0.82%/2%=0.41客房餐饮商场单位变动成本(元)19.6147137.2单位产品边际贡献(元)980.415362.8变动后的利润额(万元)5123.652005162利润变动百分比%0.071.560.82价格对利润的敏感系数0.0350.780.41单位变动成本下降2%对利润的影响由于餐饮的变动成本对利润的敏感性最大,所以选择调整餐饮的变动成本实现目标利润假设餐饮的变动成本为x,其他因素不变则:(300-x)×26.7+8820+900-8600=6000万元x=116.5元所以在客房、商场的变动成本和其他因素不变的情况下,降低餐饮的变动成本到116.5元可实现目标利润6000万元5120万利润销售组合下,三种产品经营的盈亏临界点销量和盈亏临界点销售额的计算:(1)计算加权平均贡献毛益率由表中数据可知:各产品贡献毛益率分别是:客房98%;餐饮50%;商场30%。各产品的权数分别是:客房45%;餐饮40%;商场15%。加权平均贡献毛益率=98%×45%+50%×40%+30%×15%=68.6%(2)计算盈亏临界点销售额(3种产品合计销售额)盈亏临界点销售额=固定成本÷加权贡献毛益率=8600÷68.6%=12536.44万元五、企业不盈不亏的状态分析(3)各种产品的盈亏临界点销售额客房=45%×12536.44=5641.4万元餐饮=40%×12536.44=5014.58万元商场=15%×12536.44=1880.47万元即:当饭店客房的销售额是5641.4万元,餐饮的销售额是5014.58万元,商场的销售额是1880.47万元时饭店经营不盈不亏。(4)各种产品的盈亏临界点销售量客房的盈亏临界点销售量=5641.4÷0.1=56414件餐饮的盈亏临界点销售量=5014.58÷0.03=167153件商场的盈亏临界点销售量=1880.47÷0.02=94024件即:当客房销售量是56414件,餐饮销售量167153件,商场销售量94024件时饭店经营不盈不亏。六、企业最佳获利方案的设想前面,我们从企业的销售组合、产品价格、单位变动成本、固定成本、不盈不亏状态的分析,这几方面的单一因素变化展开分析以求获得6000万元的预期利润。然而,为了获得最佳的企业获利方案,我们可以结合几方面的因素,同时展开分析,将所有会对利润产生影响的因素都加以考虑。我们可以在改变销售组合的同时,采取提高产品价格、降低固定成本和单位变动成本等方法。此外企业还可以通过新产品的开发来促进销售额的增加,以达到利润的递增。在新产品的开发过程中应倾向于客房和餐饮这样单位边际贡献率较大的产品。a.客房:可在住宿条件和住宿服务方面提供更多的设备和项目,使入住更舒适更方便,更人性化,以促进销量也就是入住率的提高使顾客有宾至如归、物有所值之感以提高盈利水平。b.餐饮:可增加饭食的提供方式和菜色的种类以及对用餐顾客的服务及就餐环境的推陈出新以提高盈利水平。c.商场:可改善购物环境,提高商品数量和质量,促进销售以提高盈利水平。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

xaioyi2574

xaioyi2574

本文标题:管理会计案例分析-本量利分析

链接地址:https://www.777doc.com/doc-1539709 .html