您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 销售管理 > XXXX年7月济南房地产市场分析月报_33页

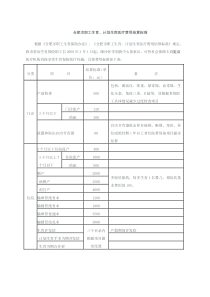

第一章土地市场1第一章土地市场【监测范围】:济南市区和长清。【样本选取标准】:济南市国土资源局公开招拍挂土地(工业用地除外)。【区域划分】:根据济南城市规划及发展特征,并结合济南房地产市场的发展,将监测范围划分为“东、西、南、北、中”五大区域(详细划分参见附录Ⅰ)。◎供应土地基本情况★7月土地供应2宗,总面积3.34万平米7月,济南市供应居住和商服用地仅2宗,居住用地和商服用地各1宗,总供应面积3.34万平米。居住供应面积2.32万平米,占本月供应总面积的69.46%;商服用地1宗,供应面积1.02万平米,占本月供应总面积的30.84%。2009年1月-2010年7月居住和商服用地新增供应量月度变化(面积)0.050.0100.0150.0200.0250.0300.0万平米新增供应量3.74025.3349.505.730249.1023.9073.2021.4884.2947.20158.80064.2620.7222.2078.643.340901090209030904090509060907090809090910091109121001100210031004100510061007【内容综述】2010年7月,济南仅有2宗土地供应,供应土地全部在北部,地块面积较小。本月成交5宗土地,其中3宗为居住用地。受房地产政策影响,本月土地市场延续低迷。第一章土地市场22009年1月-2010年7月居住和商服用地新增供应量变化(宗数)0510152025303540宗新增供应量20971035815623142203361114209010902090309040905090609070908090909100911091210011002100310041005100610072010年7月供应土地用途比例结构69.46%30.54%居住用地商服用地★2010年7月供应土地明细7月供应土地2宗,居住用地和商服用地各1宗,单块土地面积较小,两地块全部位于北园大街北侧。宗地编号土地位置用途出让年限面积(㎡)容积率公告日期所属区域2010-G087历城区北园大街北侧商业金融4010255地上≤3.5地下≤1.42010-7-8北部2010-G088历城区北园大街北侧居住7023180地上≤3.5地下≤1.52010-7-8北部★本月土地供应创2009年来新低7月仅推出2宗土地,供应总面积只有3.34万平米,创下2009年以来有土地供应月份最低供应纪录。受房地产政策影响,土地市场成交持续低迷,政府推地节奏放缓,本月仅推出少量土地。第一章土地市场3◎成交土地基本情况★7月有5宗土地成交,成交面积为5.74万平米7月有5宗土地成交,成交面积为5.74万平米。其中居住用地3宗,成交面积2.79万平米,占本月总成交面积的48.61%;商服用地2宗,成交面积2.95万平米,占本月总成交面积的51.39%。2009年1月-2010年7月居住和商服用地月度成交量变化(面积)0.050.0100.0150.0200.0250.0万平米成交量01.732.6054.56011.645.73223.8920.8442.1216.8949.8035.94141.9010.1432.304.3315.525.7409010902090309040905090609070908090909100911091210011002100310041005100610072009年1月-2010年7月居住和商服用地月度成交量变化(宗数)051015202530宗成交量01260123256462331251428509010902090309040905090609070908090909100911091210011002100310041005100610072010年7月成交土地用途比例结构48.61%51.39%居住用地商服用地第一章土地市场4★2010年7月成交土地明细土地位置用途出让年限面积(㎡)容积率成交金额(万元)单价(万元/亩)楼面地价(元/平米)成交日期竞得单位历下区经十东路北侧、茂岭3号路东侧(燕山新区15-1号)商业金融4027903地上≤6.0地下≤2.42176252013002010-7-5济南市历下区国有资产运营有限公司长清区玉符街东段路北居住7017379地上≤1.8地下≤0.83910.27515012502010-7-19山东金铭置业有限公司槐荫区兴济河南侧、丁字山东侧居住709887地上≤2.4地下≤1.1475032020022010-7-19山东华盈投资控股有限公司槐荫区经十路以北、张庄路西侧居住至2054年7月30日675地上≤2.1地下≤1.030430021452010-7-19济南大河房地产开发有限公司二环西路、经六路交叉口西南商业金融401605.5≤1.4129212112902010-7-19济南林峰工贸有限公司★历城区14个地产开发项目集中对外招商,总面积近万亩在济南市历城区政府举行的项目推介会上,同时推出了6个旅游开发项目、4个园区建设和工业项目、4个涉农项目的招商。共有33个项目签订合同协议或合作意向书,将引资550.6亿元,有力助推省城“东部新城”的建设发展。第二章各物业市场分析5第二章各物业市场分析【监测时间】:2010年7月1日-7月31日。【监测范围】:南北以绕城高速为边界;东部以济南市与章丘市行政划分为边界;西部以济南市区与长清区行政划分为边界。【区域划分】:写字楼物业按照其特有的板块特点进行区域划分(详细划分参见附录Ⅱ),其余物业区域划分同土地市场。【指标解释】:1.“供应量”指对市场形成实际供应的可售房源数量,未推出房源不在统计之列;2.“成交量”以实际签订协议为准;3.“均价”,对具体楼盘来说,是指打折优惠后的楼盘整体均价,它不受剩余房源楼层高低的影响;对区域来说,该指标为区域内各在售楼盘“均价”的算术平均值,用于分析区域房价的走势。【数据来源】:本章数据,均来自我司研究人员实地采集的一手信息。第一节普通住宅【样本选取标准】:建筑面积在2万平米以上或者具有一定代表性的普通住宅项目;尚未开盘项目不在监测范围之内。“普通住宅”区别于别墅,主要指70年产权的住宅产品。市场上也存在产权50年,但规划和产品完全按照居住功能进行设计、建造的项目,本文将类似项目纳入“普通住宅”类别。◎供应量及区域分布★市场供应量月度变化7月住宅总供应量为5403套,58.2万平米,同比下降31.4%和27.3%,环比上升5.2%和1.2%。新项目的入市带动本月供应量出现小幅上升。【内容综述】2010年7月,新开楼盘低价入市,逆市热销,带动市场整体成交量出现小幅上升。住宅市场呈现新项目“价低量升”,持续在售项目“价稳量跌”的态势。第二章各物业市场分析62009年1月-2010年7月住宅供应量月度变化(套数)02000400060008000100001200014000套月初存量1157112710358932880675976718502242033743239323622048223320951949207230903359新增供应量3924001069292534702356115419661614136722089391077601795123325752045204409010902090309040905090609070908090909100911091210011002100310041005100610072009年1月-2010年7月住宅供应量月度变化(面积)0.020.040.060.080.0100.0120.0140.0万平米月初存量116.2112.0102.388.087.474.965.849.141.536.426.827.123.927.325.724.225.335.138.4新增供应量2.73.711.732.238.018.714.218.818.615.724.210.015.70.818.514.126.322.419.809010902090309040905090609070908090909100911091210011002100310041005100610077月新增供应2044套,19.8万平米,新增套数同比上升77.1%,环比下降0.05%;新增面积同比上升39.4%,环比下降11.6%。7月新增供应与上月基本持平,新入市祥泰森林河湾、瑞驰舜耕尚城、万豪君悦府三个项目。★各区域供应情况2010年7月各区域住宅供应总量及比例(套数)1969,36%1991,37%477,9%370,7%596,11%东部西部南部北部中部2010年7月各区域住宅新增供应及比例(套数)788,38%596,29%188,9%72,4%400,20%东部西部南部北部中部第二章各物业市场分析77月,住宅供应主要集中在东、西两个区域,两区域的供应占据市场总供应的3/4。其中西部供应最多,供应量为1991套,占供应总量的37%;其次为东部,供应量为1969套,占供应总量的36%;中部位列第三,供应量为596套,占供应总量的11%;南部、北部供应量相当,均在10%以内。7月,由于新项目入市以及持续在售项目加推,东部本月新增供应量最多,新增供应量为788套,占新增供应总量的38%;其次为西部,新增供应596套,占新增供应的29%;中部位列第三,新增供应400套,占新增供应的20%;南部、北部新增供应较少,均在10%以内。◎成交量及区域分布★市场成交量月度变化7月住宅成交量为1960套,19.7万平米,同比下降34.8%和34.1%,环比上升10.4%和3.1%。由于持续在售项目采取大幅度优惠,新开楼盘低价入市,逆市热销,带动市场整体成交量出现小幅上升。7月,住宅市场呈现新项目“价低量升”,持续在售项目“价稳量跌”的态势。2009年1月-2010年7月住宅成交量月度变化(套数)010002000300040005000套成交量676131124212991462631503004269219841579224912358581981941109815571776196009010902090309040905090609070908090909100911091210011002100310041005100610072009年1月-2010年7月住宅成交量月度变化(面积)0.010.020.030.040.050.0万平米成交量6.713.325.032.247.131.529.925.420.216.524.013.011.92.320.112.516.519.119.70901090209030904090509060907090809090910091109121001100210031004100510061007第二章各物业市场分析8★各区域成交情况2010年7月各区域住宅成交量及比例(套数)656,33%669,35%186,9%123,6%326,17%东部西部南部北部中部2010年7月各区域住宅成交量及比例(面积)7.1,36%7.0,36%2.0,10%1.1,6%2.4,12%东部西部南部北部中部7月,市场整体成交量小幅上升,东部、西部仍是住宅市场成交主力。其中西部成交量最多,成交669套,7.0万平米,套数、面积分别占总成交的35%和36%;其次为东部,成交656套,7.1万平米,套数、面积分别占总成交的33%和36%;中部因万豪的加推热销,本月共成交326套,2.4万平米,分别占17%和12%;南部、北部成交套数均在200套之内。◎价格及变化趋势注:自6月起,住宅市场整体均价由原来的各区域均价之和,除以区域数量,调整为住宅市场每月在售项目价格之和,除以在售项目数量。城基中心和万豪君悦府住宅为LOFT产品,因其产品的特殊性,计算住宅均价时,将两项目价格扣除,不计算在内。2009年1月-2010年7月住宅均价月度变化400060008000100001

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

5hen

5hen

本文标题:XXXX年7月济南房地产市场分析月报_33页

链接地址:https://www.777doc.com/doc-1549784 .html