您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 销售管理 > 渠道管理第四讲——渠道成员选择

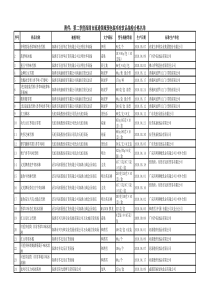

渠道管理吕小宇渠道成员选择掌握渠道成员的选择标准;了解渠道成员的选择方法;掌握强制评分法及其适用范围;掌握销售量回归法及其适用范围;可口可乐101合作伙伴选择标准■地理位置:处于服务区域的中心位置。■店主1、在当地定居,拥有良好的道德品质和企业家的才能。2、与其零售商现有关系十分密切。3、对当地的市场环境有一定的认知。■必备条件:1年以上的饮料批发销售经验。■商业信誉:信誉良好,在服务区域内有一定影响力。■资金状况:用于可口可乐系列产品的资金在50000元以上。■运输能力三轮车:5辆以上(自有),用于可口可乐系列产品的运送车辆,每天不低于一辆。■固定销售人员:2人以上。■现有零售客户:50家以上。■仓储能力:100平方米以上;用于存储可口可乐系列产品的面积:20平米以上。■经营产品:碳酸饮料以可口可乐系列产品为主。■合作意愿1、愿意并有信心与可口可乐公司合作,并接受公司的经营理念。2、愿意学习和遵循可口可乐的运作指引。一汽—大众品牌特许经销商申请条件渠道成员的选择标准财务资金:注册资金、债务贷款、财务报表经营思路:市场认知度合作意愿:认同产品、重视产品价值观:利润观口碑:同行口碑、同业口碑销售能力:配送能力、库房面积、市场覆盖范围管理能力:物流管理、人员管理产品线结构:竞争对手产品、兼容性产品、互补性产品、产品质量财务状况财务报表问题答案财务报表1.期间内企业的经营状况如何?收入-费用=净收益(或净损失)收益表(又称经营状况表或利润表2.期间内企业留存收益变化的原因是什么?期初留存收益+净收益(或-净损失)-股利=期末留存收益留存收益表(又称股东权益表)3.期末企业的财务状况如何?资产=负债+所有者权益资产负债表(又称财务状况表)4.期间内企业产生和花费的现金是多少?经营活动现金流量±投资活动现金流量±筹资活动现金流量__________________________期间内现金增加(或减少)现金流量表财务报表是指在日常会计核算资料的基础上,按照规定的格式、内容和方法定期编制的,综合反映企业某一特定日期财务状况和某一特定时期经营成果、现金流量状况的书面文件。财务报表举例——收益表(单位:千美元)年度止于1999.1.30销售百分比年度止于1998.1.31销售百分比1净销售收入$9054462100.0%$6507825100.0%2销售成本531821858.7402154161.83广告费用4190004.61750002.74折旧费用3260363.62697064.15其它经营费用165832918.3119031118.36利息费用(利息收入)136170.2(2975)0.07税前收益131926214.685424213.18所得税4947235.53203414.99净利润$8245399.1%$5339018.2%可口可乐101合作伙伴调查表一汽-大众(大众)品牌入网申请报告申请企业名称:所在城市省市申请建店城市省市联系人联系电话(手机)传真E-mail一、申请企业概况(企业性质、成立时间、注册资本、主营业务等)二、所在城市近三年经济发展状况三、拟建店场地情况(位置、面积等)及投资规划申请单位公章:日期:定量方法强制评分选择法•P=∑WjIj•适用于在一个较小地区的市场上,为了建立精选的分销渠道网络而选择理想的零售商,或者选择独家经销商。销售量分析法•销量时间线性回归•适用于对经销商和零售商的择优选择。对其它因素的稳定性要求较高。渠道成员的选择方法mj=1渠道成员的选择方法定性方法弱式模式选择暂时实力较弱但是有愿望合作的销售渠道、良好的口碑及信誉的渠道成员,给予适当的支持;空白点模式通过研究渠道成员的业务结构,找出渠道成员经营时段的空白点

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

xingfuload

xingfuload

本文标题:渠道管理第四讲——渠道成员选择

链接地址:https://www.777doc.com/doc-1551331 .html