您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 股票经典资料 > 内部控制制度执行检查与评价业务流程

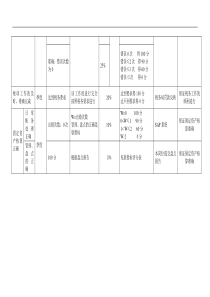

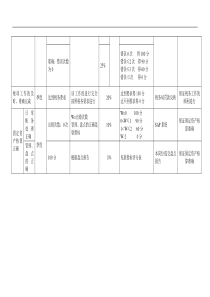

一、业务目标1经营目标1.1依据内部控制手册,检查有限公司机关、各二级单位的执行情况。促使内部控制制度在实际工作中得到有效执行。1.2对有限公司机关、各二级单位的执行内部控制制度情况作出评价,提出整改建议和奖惩意见。1.3发现内部控制中存在的重大问题,并提出对内部控制制度修改完善的意见。2合规目标2.1确保检查与评价工作的程序合规、方法合理、评价意见客观、整改建议可行、奖惩意见恰当。二、业务风险1经营风险1.1有限公司机关、各二级单位执行内部控制制度存在重大缺陷,与国家现行法律法规和上市地证券监管规则及股份公司规定相抵触,检查人员未及时提出更新或完善的改进意见或建议,导致生产经营行为和职工职务行为违规并受处罚,以致损害有限公司和股份公司的利益或声誉。1.2有限公司机关、各二级单位提供信息虚假或不完整,导致检查人员未发现内部控制制度执行中存在的问题。1.3有限公司机关、各二级单位对检查已确认的整改措施未予实施或建议未予采纳,导致内部控制制度执行中存在的违规行为得不到及时有效的纠正。1.4检查人员工作能力不足,或职业操守较差,或未按规定工作程序和方法操作,导致检查、评价结果与实际情况不符,整改建议或改善方案不切实际。2合规风险2.1奖惩意见不当形成错误导向,引发劳动争议或法律诉讼。三、业务流程步骤与控制点内部控制检查与评价工作由有限公司内控领导小组组织实施。1确定检查重点并派出检查组1.1有限公司内控领导小组依据工作重点,确定内部控制检查的重点单位或部门、业务流程或控制点。1.2有限公司内控领导小组制定检查方案,下发检查通知书,组织开展内部控制检查。1.2.1二级单位自查各二级单位应按有限公司内控领导小组的要求组成审计部门牵头的综合检查组,单独或结合常规检查项目,对本单位内部控制的执行情况进行检查,每年至少检查一次。各二级单位职能部门负责对与本部门职责相关的流程或关键控制点,不定期进行检查。1.2.2有限公司机关各部门的自查及对口检查有限公司机关各部门,应按有限公司内控领导小组的要求,负责对与本部门职责相关的流程或控制点进行自查,并对二级单位对口业务部门内部控制的执行情况,不定期地进行检查。1.2.3有限公司内控领导小组综合检查有限公司内控领导小组组织综合检查组,负责对二级单位和有限公司机关各部门内部控制的执行情况进行检查、评价,每年组织一次。2检查组现场调查内部控制2.1检查组审阅各种文件,询问被检查单位或部门的员工,了解员工对相关业务流程内部控制制度的熟悉和掌握情况。2.2检查组按照《内部控制手册》规定的各业务流程步骤和控制程序,将需要调查的内容事先编制成标准式的问卷调查表,直接询问或发给被检查单位和部门,有关当事人如实填写并签字后交回检查组。3检查组现场对内部控制进行符合性测试3.1检查人员采用审阅证据、穿行测试和实地观察等方法,对照《内部控制手册》规定的业务流程步骤、控制点和监督检查方法,抽取一定的经济业务对被检查单位或部门的内部控制进行测试,检查内部控制是否执行以及执行的程度。3.2检查人员将测试情况(包括存在的问题和被检查单位或部门已有的改正措施)记录于工作底稿,被检查单位和部门负责人或当事人在工作底稿上签字确认。3.3检查组组长指定专人复核工作底稿,提出复核意见,必要时重新进行测试。4检查组总体评价内部控制4.1检查组以测试记录为依据,按照内部控制评价方法,从不相容职务是否在实质上做到相互分离、是否在授权批准范围内履行职责以及是否一贯有效的执行等方面,对所检查的控制点和流程进行评价,将评价结论记录于工作底稿,检查组组长对检查、评价结果负责。4.2检查组将检查、评价结论告知被检查单位或部门负责人,并与其交换意见,被检查单位或部门负责人对检查、评价结论提出书面反馈意见并签字确认,对存在的问题限期整改。5检查组提交检查与综合评价报告检查组现场检查结束后,按要求撰写内部控制检查与评价报告,并根据“向派出人负责”的原则提交报告,报告内容应包括:检查基本情况、存在问题、评价结论、改进建议、奖惩意见等。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

zhyh34

zhyh34

本文标题:内部控制制度执行检查与评价业务流程

链接地址:https://www.777doc.com/doc-1674862 .html