您好,欢迎访问三七文档

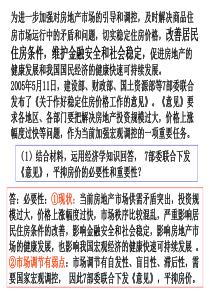

管理会计制作:支雪娥淮阴工学院经济管理学院2第十章责任会计第一节责任会计概述第二节责任中心第三节责任预算、责任报告与业绩考核第四节内部转移价格第五节内部结算方式、责任成本结转与内部仲裁本章复习思考题3第一节责任会计概述责任会计的涵义责任会计的产生与发展责任会计的内容责任会计的核算原则4责任会计的涵义责任会计作为现代管理会计的一个重要分支,是指为适应企业内部经济责任制的要求,对企业内部各责任中心的经济业务进行规划与控制,以实现业绩考核与评价的一种内部会计控制制度。5分权管理与责任会计1.2.3.下级管理人员的积极性企业越是下放经营管理权,就越要加强内部控制。于是很多大型企业将所属各级、各部门按其权力和责任的大小划分为成本中心、利润中心和投资中心等责任中心,实行分权管理,其结果是各分权单位之间既有自身利益,又不允许各分权单位在所有方面像一个独立的组织那样进行经营。6责任会计的内容□设置责任中心,明确权责范围□编制责任预算,确定考核标准□建立跟踪系统,进行反馈控制□分析评价业绩,建立奖罚制度7责任会计的核算原则★责任主体原则★目标一致原则★可控性原则★激励原则★反馈原则8责任会计制度的实施1.编制责任预算2.核算预算的执行情况3.分析、评价和报告业绩责任会计的基本原则9第二节责任中心责任中心的涵义及其特征成本中心利润中心投资中心成本中心、利润中心和投资中心三者之间的关系10一、责任中心的涵义责任中心是指承担一定经济责任,并拥有相应管理权限和享受相应利益的企业内部责任单位的统称。责任中心成本中心利润中心投资中心11二、成本中心成本中心的涵义成本中心的类型成本中心的特点成本中心的考核指标12成本中心的涵义成本中心是指只对其成本或费用承担责任的责任中心,它处于企业的基础责任层次。成本中心一般包括负责产品生产的生产部门、劳务提供部门以及给予一定费用指标的管理部门。13成本中心的类型●技术性成本中心又称标准成本中心●酌量性成本中心又称费用中心14成本中心的特点★成本中心只考评成本费用不考评收益★成本中心只对可控成本承担责任★成本中心只对责任成本进行考核和控制15成本中心的特点——责任成本责任成本是各成本中心当期确定或发生的各项可控成本之和。16成本中心的特点——责任成本与产品成本的关系区别:□归集和分配的对象不同□分配的原则不同□核算的主要目的不同联系:○成本都是由生产经营过程中的资金耗费构成○一定时期内,全部责任成本之和应当等于全部产品成本之和17成本中心的考核指标责任成本变动额=实际责任成本-预算责任成本责任成本变动率=责任成本变动额/预算责任成本【例12-1】【例12-1】成本中心考核指标的计算已知:某企业第一车间是一个成本中心,只生产A产品。其预算产量为5000件,单位标准材料成本为100元/件;实际产量为6000件,实际单位材料成本96元。假定其他成本暂时忽略不计。要求:计算该成本中心消耗的直接材料责任成本的变动额和变动率,分析并评价该成本中心的成本控制情况。假定单位标准材料成本=10元/千克×10千克/件假定实际单位材料成本=12元/千克×8千克/件19解依题意责任成本变动额=96×6000-100×6000=-24000(元)(F)责任成本变动率=×100%=-4%(F)计算结果表明,该成本中心的成本降低额为24000元,降低率为4%。600010024000其原因分析如下:由于材料价格上升对成本的影响:(12-10)×8×6000=96000(元)(U)由于材料用量降低对成本的影响:10×(8×6000-10×6000)=-120000(元)(F)该成本中心的直接材料成本节约了24000元原因分析与评价:1.由于材料采购价格上升致使成本超支了96000元,这属于一车间的不可控成本,应将此超支责任由该车间转出,转由采购部门承担。2.由于材料用量降低使得成本节约了120000元,属于该中心的取得成绩。21三、利润中心利润中心的涵义利润中心的类型利润中心的成本计算利润中心的考核指标22利润中心的涵义利润中心是指对利润负责的责任中心。由于利润是收入扣除成本费用之差,因而,利润中心既要对成本负责,还要对收入负责。利润中心的类型按照收入来源的性质不同,利润中心可分为自然利润中心与人为利润中心两类。23利润中心的成本计算对利润中心的成本计算,通常有两种方式可供选择:◎利润中心只计算可控成本,不分担不可控成本,即不分摊共同成本◎利润中心不仅计算可控成本,也计算不可控成本24利润中心的考核指标当利润中心不计算共同成本或不可控成本时,计算该利润中心的边际贡献总额。当利润中心计算共同成本或不可控成本时,计算该利润中心的边际贡献总额、负责人可控利润总额、可控利润总额、公司利润总额。25【例12-2】利润中心考核指标的计算已知:某企业的第二车间是一个人为利润中心。本期实现内部销售收入500000元,变动成本为300000元,该中心负责人可控固定成本为40000元,中心负责人不可控,但应由该中心负担的固定成本为60000元。要求:计算该利润中心的实际考核指标,并评价该利润中心的利润完成情况。解依题意利润中心边际贡献总额=500000-300000=200000(元)利润中心负责人可控利润总额=200000-40000=160000(元)利润中心可控利润总额=160000-60000=100000(元)评价:计算结果表明,该利润中心各项考核指标的实际完成情况。为以其完成情况进行评价,需要将各指标与责任预算进行对比和分析,并找出产生差异的原因。27四、投资中心投资中心的涵义投资中心的考核指标28投资中心的涵义投资中心是指对投资负责的责任中心。其特点是不仅要对成本、收入和利润负责,又对投资效果负责。投资中心同时也是利润中心,但它又不同于利润中心,投资中心是处于企业最高层次的责任中心。29投资中心的考核指标投资中心除了考核和评价利润指标外,还需要利用以下两个指标:投资利润率剩余收益以便计算、分析利润与投资额的关系30投资中心的考核指标——投资利润率投资利润率(ROI)是指投资中心所获得的利润与投资额之间的比率。该指标的优点在于:▲能反映投资中心的综合盈利能力▲具有横向可比性▲可以作为选择投资机会的依据▲可以作为评价投资中心经营业绩的尺度31投资中心的考核指标——剩余收益剩余收益(RI)是指投资中心获得的利润扣减其最低投资收益后的余额。最低投资收益率规定或预期的资额总投—前利润息税收益剩余32【例12-3】投资中心考核指标的计算已知:某公司下设A和B两个投资中心,该公司加权平均最低投资收益率为10%。公司拟追加30万元的投资。有关资料如表12-1所示。要求:根据表12-l中资料评价A和B两个投资中心的经营业绩。表12-1投资中心考核指标的计算单位:万元项目投资额利润投资利润率剩余收益追加投资前A4025%2-40×10%=-2B60915%9-60×10%=+3∑1001111%11-100×10%=+1A投资中心追加投资30A40+30=702+2.2=4.26%4.2-70×10%=-2.8B60915%9-60×10%=+3∑100+30=13011+2.2=13.210.1%13.2-130×10%=+0.2B投资中心追加投资30A4025%2-40×10%=-2B60+30=909+4.2=13.214.7%13.2-90×10%=+3.2∑100+30=13011+4.2=15.211.8%15.2-130×10%=+2.2评价:由表12-l可知,如以投资利润率作为考核指标追加投资后,A的利润率由5%提高到了6%,B的利润率由15%下降到了14.,7%,则向A投资比向B投资好;但以剩余收益作为考核指标,A的剩余收益由原来的-2万元变成了-2.8万元,B的剩余收益由原来的3万元增加到3.2万元,应当向B投资。如果从整个公司进行评价,就会发现A追加投资时全公司总体投资利润率由11%下降到10.1%,剩余收益由1万元下降到0.2万元;B追加投资时全公司总体投资利润率由11%上升到11.8%,剩余收益由1万元上升到2.2万元,这和以剩余收益指标评价各投资中心的业绩的结果一致。所以,以剩余收益作为评价指标可以保持各投资中心获利目标与公司总的获利目标达成一致。36成本中心、利润中心和投资中心三者之间的关系最基层的成本中心应就经营的可控成本向其上层成本中心负责;上层的成本中心应就其本身的可控成本和下层转来的责任成本一并向利润中心负责;利润中心应就其本身经营的收入、成本(含下层转来成本)和利润(或边际贡献)向投资中心负责;投资中心最终就其经管的投资利润率和剩余收益向总经理和董事会负责。37第三节责任预算、责任报告与业绩考核责任预算及其编制责任报告及其编制业绩考核38责任预算及其编制责任预算是以责任中心为主体,以其可控的成本、收入、利润和投资等为对象所编制的预算。责任预算由各种责任指标组成。这些指标可分为主要责任指标和其他责任指标。在集权管理制度下,企业通常采用自上而下的预算编制方式;在分权管理制度下,则企业往往采用自下而上的预算编制方式。【例12-4】责任预算编制案例(分权管理方式)图12·1MC公司组织结构示意图A公司B公司销售部(经理)制造部(经理)行政部(经理)总公司(经理)销售部(经理)制造部(经理)行政部(经理)40假设该公司采取分权组织结构形式,各成本中心发生的成本费用均为可控成本。MC公司编制的总公司和A公司20×4年度责任预算(简略形式)如表12-2、表12-3、表12-4、表12-5和表12-6所示。表12—2MC公司20×4年度责任预算单位:万元责任中心类型项目责任预算责任人利润中心利润中心A公司营业利润B公司营业利润40003000A公司经理B公司经理利润中心合计7000公司总经理表12-3A公司20×4年度责任预算单位:万元责任中心类型项目责任预算责任人收入中心销售部收入9200销售部经理成本中心制造部可控成本行政管理部可控成本销售部可控成本3800600800制造部经理行政管理部经理销售部经理合计5200A公司经理利润中心营业利润4000A公司经理表12-4A公司销售部20×4年度责任预算单位:万元责任中心类型项目责任预算责任人收入中心收入中心收入中心收入中心收入中心收入中心东北地区收入中南地区收入西北地区收入东南地区收入西南地区收入出口销售收入160020001000220014001000责任人甲责任人乙责任人丙责任人丁责任人戊责任人己收入中心收入合计9200销售部经理表12-5A公司制造部20×4年度责任预算单位:万元成本中心项目责任预算责任人一车间变动成本直接材料直接人工变动制造费用小计10006002001800一车间负责人固定成本固定制造费用成本合计2002000二车间变动成本直接材料直接人工变动制造费用小计8005002001500二车间负责人固定成本固定制造费用成本合计2001700制造部制造部其他费用成本费用总计1003800制造部经理制造部经理表12一6A公司行政部及销售部20×4年度责任预算(费用)单位:万元成本中心项目责任预算责任人行政部工资费用折旧办公费保险费3002004060行政部经理合计600销售部工资费用办公费广告费其他40010024060销售部经理合计80046上述各表的预算数据之间存在着以下勾稽关系:表12-3中的营业利润4000万元与表12-2中A公司营业利润相等;表12-4中收入合计9200万元与表12-3中的销售部收入相等;12-5中的成本费用总计等于该表中两个成本中心的责任成本之和。47责任报告及其编制责任报告是指根据责任会计记录编制的反映责任预算实际执行情况,揭示责任预算与实际执行差异的内部会计报告。责任报告主要有报表、数据分析和文字说明等几种形式。将责任预算、实际执行结果及其差异用报表予以列示是责任报告的基本形式。48责任报告及其编制最低层次的责任中心责任报告应当最详细,随着层次的提高,责任报告的内容应以更为概括的形式来表现。责任报告必须逐级编制,通常只采用自下而上

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

hacker0315

hacker0315

本文标题:10责任会计

链接地址:https://www.777doc.com/doc-3628518 .html