您好,欢迎访问三七文档

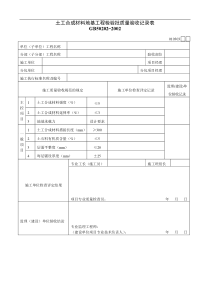

我公司从事工程造价工作的流程一、审计原则客观、公开、公正、平等、实事求是,严格计量、合理定价。合理编制并充分披露基本建设工程预算、结算及决算,保证预算、结算、决算及相关资料的真实、合法、完整,是被审核单位的责任,出具基本建设工程预算、结算及决算审核报告,并保证审核报告的真实性、合法性,是审核单位的责任。审核报告的真实性是指审核报告应如实反映审核人员的审核范围、审核依据、已实施的主要审核程序和应发表的审核意见。二、审计方法在工程竣工结算造价咨询过程中依照以下依据和方法,运用查询、现场勘测、计算、审阅、分析、核实、延伸等方法,实施必要的工程竣工结算审核程序,审核人员执行基本建设工程预算、结算、决算审核过程及其结果记录于审核工作底稿,并进行必要的复核。审核结果经审计部门、委托人、建设单位、监理单位、施工单位等相关单位核对无误后依法出具造价报告。审核报告的合法性是指审核报告的编制和出具必须符合《中华人民共和国审计法》第二十二条、《工程造价咨询单位执业行为准则》、《工程造价咨询业务操作指导规程》、《喀什地区政府投资项目审计监督管理办法》(喀署办发[2008]43号)的规定。我公司和审核人员承办基本建设工程预算、结算、决算审核业务,符合国家有关部门的条件,并取得了相应的资格。具体作业方法如下:(一)、在接受委托前,审核人员会了解被审核单位及基本建设工程项目的基本情况,并考虑自身能力和能否保持独立性,初步评估审核风险,以确定是否接受委托。如接受委托,我公司与委托人就基本建设工程预算、结算、决算审核的目的与范围,双方的责任与义务等事项进行商议,达成一致意见,并签订审核业务约定书。(二)、审核人员会了解所审核的基本建设工程项目的以下情况:1、工程项目性质、类别、规模、承建方式等情况;2、审核所需的相关资料的可获得性;3、工程材料的供应方式;4、工程价款结算情况;5、工程项目预算、结算、决算已审核情况及审核结果的处理;6、工程项目现场施工条件;7、建设期内工程预算定额、预算单价、取费标准等的变化情况;8、其他需要了解的情况。(三)、基本建设工程预算定额、结算、决算审核的范围会根据有关法规的规定及业务约定书的要求确定。(四)、审核人员执行基本建设工程预算、结算、决算审核业务,会充分了解被审核单位有关情况和获取审核资格的基础上,合理制定审核计划,并根据审核过程中情况的变化予以必要的修改或补充。(五)、在编制审核计划时,审核人员会获取被审核单位基本建设工程预算、结算、决算及编制所依据的以下资料:1、工程项目可研、初设、批准建设、设计、设计审查、监理、质量验收等有关文件;2、概算资料及招投标文件;3、投标文件、合同、协议;4、施工图或竣工图;5、工程量计算书;6、材料费用资料;7、取费资料;8、付款资料;9、有关证照;10、施工组织设计;11、工程变更签证资料;12、隐蔽工程资料;13、工程决算的财务资料或工程款支付的财务凭证;14、其他影响工程造价的有关资料。三、审核实施1、审核人员在审核基本建设工程预算时,会重点审查以下事项:2、单项工程预算编制是否真实、准确,主要包括:(1)、清单工程量计算是否符合规定的计算规则、是否准确;(2)、清单组价定额选套是否合规,选用是否恰当;(3)、工程取费是否执行相应计算基数和费率标准;(4)、设备、材料用量是否与定额含量或设计含量一致;(5)、设备、材料是否按国家定价或市场价计价;(6)、利润和税金的计算基数、利润率、税率是否符合规定。(7)、预算项目是否与图纸符合;(8)、多个单项工程构成一个工程项目时,审查工程项目是否包含各个工程,费用内容是否正确;(9)、预算是否控制在概算允许范围内。3、审核人员在审核基本建设工程结算时,会在上述预算审查的基础上,重点审查对工程项目的价格产生影响的以下事项:(1)、工程实施的工程量是否与设计图纸及招标清单相符;(2)、工程实施过程中发生的审计变更和现场签证;(3)、工程材料和设备价格的变化情况;(4)、工程实施过程中建筑经济政策变化情况;4、补充合同的内容。审核人员在审核基本建设工程决算时,会在上述结算审查事项的基础上,重点审查以下事项:(1)、工程项目概算执行情况;(2)、工程项目资金的来源、支出及结余等财务情况;(3)、工程项目合同工期执行情况和合同质量等级控制情况;(4)、交付使用资产情况。5、我公司接受政府有关部门委托,审核基本建设工程决算时除重点审查上述内容外,还会审查以下事项:(1)、被审核单位是否有计划外建筑项目、有无自行扩大投资规模和提高建设标准的情况;(2)、各项费用支出是否合法,有无混淆生产成本和建设成本的情况;(3)、交付使用资产是否符合条件,有无虚报完成及虚列应付债务或转移基建资金等情况;(4)、历年各项基本建设拨款数额和结余资金是否真实、准确,应收回的设备材料以及拆除临时建筑和原有建筑的残值是否作价收回,对器材的盘盈、盘亏及销售盈亏是否按照有关规定及时处理;(5)、报废工程是否主管部门审批;(6)、竣工投产时间是否符合国家计划规定;(7)、基本建设收入的来源、分配、上缴和留成及使用情况;(8)、有无隐匿、截留或拖延不交应交财政部门的包干结余、竣工结余及各项收入;(9)、尾工工程的预留工程款及建设情况;(10)、有必要审查的其他事项。6、审核人员在审核基本建设工程结算、决算过程中,通过委托人会同建设单位、监理单位、施工单位,对以下项目进行现场查看核实:(1)、分部或分项工程;(2)、实施施工用料偏离结算的工程项目;(3)、变更设计工程项目;(4)、必须丈量的工程项目;(5)、交付使用的资产;(6)、预留的尾工工程;(7)、需要查勘的其他事项;7、审核人员审查基本建设工程结算及决算遇到以下情况时,会获取适当的证据:(1)、变更工程设计;(2)、建设单位提供材料和设备;(3)、施工中使用的工程材料或设备的价格与规定不符;(4)、变更不同资质的施工企业;(5)、改变工程项目的性质;(6)、提高或降低建设标准;(7)、计划外工程项目;(8)、其他应当获取证据的情况。8、审核人员审核基本建设工程结算及决算遇到以下情况时,会获取必要的签证:(1)、施工情况与设计图纸及招标工程量清单不符;(2)、实物工程量与设计图纸及招标工程量清单不符;(3)、施工用料发生变化;(4)、施工情况与施工合同不符。9、审核人员会特别注意以下事项,以判断基本建设工程预算、结算是否运用了不合理工程量计算规则、组价定额和取费标准:(1)、对预算结算有重大影响的;(2)、特别特容易受关键因素的变动影响的;(3)、具有高度不确定性的分项工程;(4)、预算内容没有列入或需要换算的。10、审核人员通常会就审核后的意见与委托人、建设单位、监理单位和施工单位会审,根据会审情况形成会审结论。经会审后,如果委托人、建设单位、监理单位、施工单位对审核解困无异议,审核人员应请求其在《基本建设工程预算审核定案表》、《结算审查签署表》、《工程结算审查汇总对比表》、《分部分项(措施、其他、零星)工程结算审查对比表》、或《基本建设工程结算审查定案表》上签章确认。四、审核报告1、审核人员会在实施必要的审核程序后,已经过审核的证据为依据,分析评价审核结论,形成审核意见,出具审核报告。2、审核报告包括以下基本内容:(1)、标题。标题统一规范为《基本建设工程预算审核报告》、《基本建设工程结算审核报告》;(2)、收件人。收件人为审核业务的委托人,审核报告会载明收件人的全称;(3)、范围段。范围段会说明审核范围、被审核单位责任与审核责任、审核依据和已实施的主要审核程序;(4)、意见段。意见段会明确说明审核意见;(5)、签章和我公司地址。审核报告会由审核人员签名、盖章,并加盖我公司公章;(6)、报告日期。审核报告日期是指审核人员完成外勤审核工作的日期,审核报告日期不会早于被审核单位确认和签署基本建设工程预算、结算及决算的日期;(7)、附件。基本建设工程预算审核报告附件包括《基本建设工程预算审核定案表》,基本建设工程结算审核报告附件包括《结算审查签署表》、《工程结算审查汇总对比表》、《分部分项(措施、其他、零星)工程结算审查对比表》或《基本建设工程结算审核定案表》。3、审核人员会在审核报告范围段中明确指明已审核基本建设工程预算、结算及决算的名称、建设期间及委托人、建设单位、可研单位、环评单位、勘察单位、初设单位、设计单位、监理单位、施工单位等名称,工程项目质量验证情况。4、审核人员会在基本建设工程预算或工程结算审核报告的意见段中说明基本建设工程预算或结算金额、审定金额、核增或核减金额。5、审核人员会在基本建设工程决算审核报告的意见段中说明工程项目资金来源、支出及结余或超支等财务情况,概算执行情况,工程价款结算情况,尾工工程及未尽事宜处理情况,项目支出存在的问题,资产交付使用情况。6、审核人员与委托人、建设单位、监理单位、施工单位在审核意见方面存在异议,经会议纪要或协商一致时,或审核人员认为必要时,会在意见段之后增列说明段予以说明。7、审核人员在出具基本建设工程预算审核报告时,会附送已审核的《基本建设工程预算书》。8、审核人员在出具基本建设工程结算审核报告时,会附送已审核的《基本建设工程结算书》。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

木头猪大

木头猪大

本文标题:造价审计流程

链接地址:https://www.777doc.com/doc-4035591 .html