您好,欢迎访问三七文档

当前位置:首页 > 商业/管理/HR > 项目/工程管理 > 2012不锈钢行业研究报告

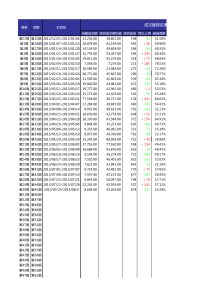

GF-2010-0812012不锈钢行业研究报告GF-2010-082报告摘要——1概念及分类•不锈钢按主要化学成份可分为400系、300系、200系。中国不锈钢粗钢产量中200系占比显著偏高。与国外物流发展的差距。产销增长状况•2009年产量达到880.5万吨,占全球比重达到了26.79%。2005-2009年期间年复合增长率为30.29%。•国产不锈钢材自给率进一步提高,达到85%以上。•我国仍是发展中国家,正处在工业化进程的初期到中期转折阶段,对钢铁特别是不锈钢的消费需求增长潜力仍然较大。根据发达国家特别是日本的不锈钢发展经验,经过十年的快速增长后将进入平稳增长阶段,预计未来几年我国不锈钢生产消费将在现有水平上平稳上行,但增长率仍将超过10%。•中国不锈钢的需求领域分布中,建筑装饰占18.73%、厨具白电业占44.73%、化工能源业占12.44%、制造业占16.35%、交运业占6.82%、其他行业占0.95%。•不锈钢的价格波形性大于普通钢铁。一般呈现不锈钢行业一般是3年一个小周期,5、6年一个大周期。存在问题及发展趋势•存在问题:产能将严重过剩;产业集中度不高;产品实物质量和主要经济技术指标、品种结构等方面,与国际先进水平尚存在一定差距;200系列不锈钢在中国市场上的份额过高;原材料对不锈钢发展的制约问题十分突出。GF-2010-083报告摘要——2存在问题及发展趋势(续)•发展趋势:控制上游铬与镍;行业重组整合;提升产业技术水平;向海外扩张。效益分析•原材料成本在不锈钢制造成本中占绝大比例,其中含镍原材料约占87.17%。•行业毛利水平较低,三家上市公司毛利水平约在3-9%。•不锈钢流通行业方面,中国33%的利润在储存领域,24%的利润在销售领域。风险提示•原材料价格上涨、大幅波动的风险;•淘汰落后产能较慢,行业竞争激烈;•居民收入增长较慢,消费升级迟滞抑制不锈钢需求小结•我国不锈钢近些年在国际市场低点徘徊时期发展较为迅速;产业前两名(太钢、宝钢)已占到市场42%,但集中度与国际相比仍然较低,仍处于产业整合重组、淘汰小产能企业的进程中;行业利润率较低。GF-2010-084概念及分类产销增长状况存在问题及发展趋势效益分析附:主要企业及风险提示GF-2010-085基本概念和特征•不锈钢是在碳素钢的基础上添加一定含量的铬元素冶炼制成,在空气或化学腐蚀介质中能够抵抗腐蚀的高合金钢。•不生锈的主要原因钢中含有铬。由于铬的影响,在腐蚀介质的作用下,钢件表面生成一层坚固致密的氧化物膜,称作“钝化膜”。这层膜极薄而透明,肉眼几乎看不到,看到的依然是银亮光泽的金属表面。这层膜使金属与外界的介质隔离,阻止金属被进一步腐蚀;并且还具有自我修复的能力,如果一旦遭到破坏,钢中的铬会与介质中的氧重新生成钝化膜,继续起保护作用。一般,美国、欧洲标准中规定为不小于10.5%,日本工业标准规定一般不小于约11%,我国一般认为不小于12%。•实际上,为了使不锈钢既具有良好的耐腐蚀性能,又具有良好的力学和物理等其它性能,根据不同要求,钢中除添加较高含量的合金元素铬以外,还匹配添加镍、钼、锰、氮等其它合金元素。这样,不仅可以改变钝化膜的化学组成,强化它在苛刻介质中的耐腐蚀能力,而且使钢材还能获得足够的强度、塑性和韧性,以及良好的工艺性能,如可焊接性、加工成型性等。概念与特征GF-2010-086不锈钢分类•不锈钢的分类方法很多,按主要化学成份可分为铬系不锈钢(俗称400系)、铬镍不锈钢&铬镍钼不锈钢(俗称300系)、铬锰氮不锈钢(俗称200系)。•近些年来,中国不锈钢粗钢产量中,200系占比显著偏高。不锈钢按主要化学成份可分为400系、300系、200系。中国不锈钢粗钢产量中200系占比显著偏高。分类资料来源:JindalStainless、富宝金属GF-2010-087不锈钢分类•300系不锈钢含镍量最高,达到8%-10%,代表品种304主要应用于医药、机械、餐具等领域;•400系不锈钢含镍量最低,含镍量不超过0.60%,代表品种430主要应用于耐热器具、家电产品等;•200系不锈钢含镍量为3.5%-5.5%(也有部分国家如印度京德勒含镍量仅为1.5%),代表品种201主要应用于照明设备等干燥环境下。分类用途资料来源:JindalStainlessGF-2010-088概念及分类产销增长状况存在问题及发展趋势效益分析附:主要企业及风险提示GF-2010-089不锈钢产量•我国不锈钢起步较晚,但近几年发展较快,不锈钢产量则保持持续上升趋势,到2006年我国不锈钢产量突破500万吨,首次在不锈钢产量上位列世界第一,2009年产量达到880.5万吨,再创历史新高。•2005年国内不锈钢产量是1998年的14倍多。2005-2009年期间年复合增长率为30.29%。•中国不锈钢粗钢产量占全球比重由2003年的7.78%提升至2009年的26.79%,2010年一季度达到了32.6%。•国产不锈钢材自给率进一步提高,达到85%以上。2009年我国自己生产的不锈钢材满足国内市场的程度进一步提高,达到85.37%,比2008年提高了4.13个百分点。我国不锈钢产量增长非常迅速中国与世界不锈钢产量增速变化走势图国内不锈钢产量增长变化走势图数据来源:ISSF,国家统计局GF-2010-0810不锈钢产量•西方国家的工业化进程已近结束,亚洲国家中日本和韩国也已进入发达国家行列。我国仍是发展中国家,正处在工业化进程的初期到中期转折阶段,对钢铁特别是不锈钢的消费需求增长潜力仍然较大。世界各州不锈钢产量变化情况我国不锈钢产量增长非常迅速数据来源:ISSFGF-2010-0811不锈钢产量•2008年金融危机爆发也给全球不锈钢市场带来严重的打击,不锈钢市场需求大幅走低,到2008年第四季度钢厂减产达40%以上。根据国际不锈钢协会的统计,2009年第一季度全球不锈钢产量约为480万吨,降到2000年以来的最低。•之后由于各国出台了一系列的经济刺激政策,各行业逐渐从景气周期的底部回升。不锈钢行业在2009年第一季度见底后回升速度较快,在不到一年的时间里基本面回升到行业景气的高点,2010年第一季度产量达到747万吨,接近2006年底2007年出的的历史最高点(产量为758.6万吨)。可以判定,2009年全球锈钢行业的产量可以成为相对的地点。•不锈钢作为高档消费品,受社会消费水平影响较大,与社会发达程度、各国GDP增长有直接关系。据钢铁行业协会的分析,我国2007年人均不锈钢消费量已经超过英国,达到5公斤水平后,2009年再次出现大幅增长,达到了5.9公斤的水平。•根据发达国家特别是日本的不锈钢发展经验,经过十年的快速增长后将进入平稳增长阶段,预计未来几年我国不锈钢生产消费将在现有水平上平稳上行,但增长率仍将超过10%。2009年全球不锈钢产量成为相对低点,目前正在走出低谷。预计未来几年我国不锈钢生产消费将在现有水平上平稳上行,但增长率仍将超过10%。GF-2010-0812不锈钢消费2009年822万吨中国表观消费量厨具白电制造石化能源交通运输建筑GF-2010-0813不锈钢消费不锈钢应用细分2008年全球不锈钢终端消费领域分布GF-2010-0814不锈钢消费•2008年中国不锈钢粗钢消费量为650万吨,占全球消费总量的28.14%。中国不锈钢的需求领域分布中,建筑装饰占18.73%、厨具白电业占44.73%、化工能源业占12.44%、制造业占16.35%、交运业占6.82%、其他行业占0.95%;而2008年中国全部钢铁业需求领域分布中,建筑地产占54.42%、机械占18%、汽车占5.6%、船舶占2.7%、家电占2.3%、五金制品占3.4%、金属包装占1.2%、石油石化占1.2%、电力占1.1%、集装箱占1.3%,其他占8.68%。可见相对于普钢而言,不锈钢的需求更依赖消费。•此外,中国不锈钢消费中厨具家电以及建筑装饰业占比显著高于欧美及日韩,但与非洲国家有一定的相似性,这充分表明目前国内不锈钢需求依赖消费驱动,呈现低收入、产业结构低端等特征,未来随着居民可支配收入的提升以及产业结构进一步升级,制造业、交运业及化工能源业对不锈钢的需求将会显著加大。2008年全球及各国不锈钢消费细分领域分布比较中国不锈钢的需求领域分布中,建筑装饰占18.73%、厨具白电业占44.73%、化工能源业占12.44%、制造业占16.35%、交运业占6.82%、其他行业占0.95%GF-2010-0815不锈钢价格周期•有色金属镍作为一个期货品种,其金融属性较强,价格的波动性也比较强,这就使得不锈钢的价格波形性大于普通钢铁。根据有关研究,不锈钢行业一般是3年一个小周期,5、6年一个大周期,由图可以看出,国内市场从2005年11月份底部104.8出发,于2007年5月份到达本周起的最高点224.6点后开始回落,20009年3月份回到低点87.4,不锈钢行业完成一个波动周期,目前正处于周期底部开始震荡回升,国际市场晚于国内市场大约2个月。这一轮的周期波动是在全球经济遭遇危机的同时进入低谷,宏观经济的回升对不锈钢行业的复苏有决定性的影响,也就是说本论的景气回升速度要慢、时间要长,幅度可能会低一些。有图可以看出,国内不锈钢价格指数仍在低位运行,特别是近期的走势与国外不锈钢指数走势相背离,说明国际需求仍然强劲,我国不锈钢仍处于弱势,后市上涨的可能性较大。不锈钢价格走势图不锈钢价格呈现周期波动GF-2010-0816概念及分类产销增长状况存在问题及发展趋势效益分析附:主要企业及风险提示GF-2010-0817存在问题产能将严重过剩产业集中度不高产品实物质量和主要经济技术指标、品种结构等方面,与国际先进水平尚存在一定差距200系列不锈钢在中国市场上的份额过高原材料对不锈钢发展的制约问题十分突出不锈钢产业存在的主要问题GF-2010-0818存在问题(一)•目前,我国已形成不锈钢产能1600多万吨。产能利用率较低。08年仅有53%,09年也只有72%。较低的产能利用率说明我国不锈钢实际产能大于市场需求的矛盾将日益突出。产能将严重过剩2009年底全国不锈钢粗钢产能资料来源:中华商务网GF-2010-0819存在问题(二)•尽管相对于本国钢铁业而言,中国不锈钢的产业集中度较高,但相对于全球同行而言,中国不锈钢业产业集中度则显得偏低,这从一个角度说明行业秩序尚有进一步规范的空间。•包括太钢、宝钢的不锈钢产量占全国产量的42%。欧洲和韩国的这一比例都在80%以上。产业集中度不高产业集中度比较资料来源:太钢集团董事长李晓波2008年报告GF-2010-0820存在问题(三)•2009年不锈钢进口增加,出口减少,国际市场环境未见好转。在国内产量进一步增加的同时,进口增长7.03%,说明在产品开发、质量提升,配套服务、满足用户,特别是工业用户需求等方面仍有一定差距。另外,受国际市场消费萎缩和贸易保护的影响,国内不锈钢出口降低了28.83%。•值得注意的是,我国不锈钢出口主要为普钢及低端制品,而不锈钢进口的主要是高档高附加值产品、价格较高,2009年7月中国不锈钢材的进口均价是出口均价的2.08倍。产品实物质量和主要经济技术指标、品种结构等方面,与国际先进水平尚存在一定差距GF-2010-0821存在问题(四)•200系列不锈钢是以锰取代成本较高的镍,相对于300系列不锈钢而言,200系就具备了显著的成本优势和价格优势。但是,200系列不锈钢在生产过程中会产生大量灰尘,而且200系更容易生锈及出现张力裂缝,且不宜回收。•全球200系不锈钢的生产主要在中国和印度,目前印度呈下降趋势,中国却变得“一枝独秀”,究其原因,我们认为主要有如下几个方面的原因:(1)200系价格比300系便宜,在诸多对产品质量要求不严格的领域,消费者更倾向于购买200系;(2)在价格相差不大的情况下,生产200系的利润更为丰厚,厂家也更有动力生产;(3)国内市场上采购、设计、使用及产销不规范:在用户方,往往受限于不锈钢知识、信息的不足

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

zeropaipai

zeropaipai

本文标题:2012不锈钢行业研究报告

链接地址:https://www.777doc.com/doc-4813051 .html