您好,欢迎访问三七文档

当前位置:首页 > 金融/证券 > 股票报告 > 村镇银行反洗钱工作现状及解决对策

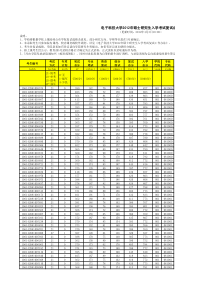

龙源期刊网村镇银行反洗钱工作现状及解决对策作者:王璐来源:《金融经济·学术版》2013年第09期摘要:通过对宁夏村镇银行的反洗钱工作现状进行分析,发现不足,提出解决问题的对策。关键词:反洗钱村镇银行现状对策一、现状宁夏目前共有村镇银行7家,分别是吴忠市滨河村镇银行、平罗沙湖村镇银行、宁夏贺兰回商村镇银行、宁夏中宁青银村镇银行、隆德六盘山村镇银行、大武口石银村镇银行及中卫香山村镇银行,其中:吴忠市滨河村镇银行、平罗沙湖村镇银行和宁夏贺兰回商村镇银行3家银行成立一年以上,其他4家开业不足半年。7家村镇银行中,5家由宁夏地方性银行发起成立,另外2家由外地地方性银行发起成立,注册资本从2000万到5000万不等。(一)业务现状7家村镇银行主要业务为存、贷款以及银行承兑汇票的贴现和转贴现,服务对象主要为农户、城乡个体户和一些小微企业,小微企业中粮油加工、农副产品收购以及种植、养殖专业合作企业等占比较大。截止2011年9月底,7家村镇银行中有3家实现盈利,新成立的4家亏损。村镇银行在结算业务开展上呈现出以下特点:1.业务种类单一,支付系统业务量小。村镇银行目前业务开展仍然以存、贷款为主,银行承兑汇票以转贴现为主,部分行有贴现业务,个别行通过代办发起行银行卡的方式发展银行卡业务;营业收入主要来源于存、贷利差,且存款中定期存款占比较高,一般在70%-90%之间。以业务量最大的两家为例,滨河村镇银行和沙湖村镇银行2010年全年业务量合计数为:大额业务笔数2055笔,金额57888.77万元,日均笔数8.22笔(按系统实际运行天数250天算),日均金额231.56万元;小额业务笔数854笔,金额860.99万元,日均笔数2.4笔(按系统实际运行天数355天算),日均金额2.43万元。2.网点机构少,服务半径小。从机构网点设立情况看,7家村镇银行中,吴忠市滨河村镇银行下设3个网点,平罗沙湖村镇银行下设2个网点、1个分支机构,其他5家村镇银行目前没有下设机构和网点。从单位结算账户开户情况看,截至2011年10月,吴忠市滨河村镇银行237户、平罗沙湖村镇银行102户、贺兰回商银行67户,绝大多数为小微企业。龙源期刊网村镇银行结算渠道不畅,支付系统业务基本采用代理行方式。目前村镇银行不能以直接参与者身份加入支付系统,宁夏辖区7家村镇银行中有6家通过代理行以间接参与者的身份加人支付系统办理跨行资金汇划,仅贺兰回商银行跨行资金汇划是通过宁夏银行的企业网银实现,操作流程繁琐,且无论是发起还是接收支付业务时付款方或收款方显示均为回商银行,需在备注中注明具体付款或收款人名称。(二)反洗钱工作现状1.内控制度及组织机构建设和执行情况。被调查的7家村镇银行基本上都借鉴发起行内控制度,结合自身业务特点自行建立了反洗钱内控制度,有的机构专门建立了一套反洗钱制度,有的机构将反洗钱制度融合在业务制度之中,内容覆盖了客户身份识别和客户身份资料及交易记录保存、培训宣传等方面。在各地人民银行的指导下,成立了反洗钱组织机构,指定办公室或风险部、合规部负责反洗钱工作,并明确了领导职责和反洗钱岗位职责。2.客户身份识别情况。7家村镇银行均以《个人存款账户实名制》、《人民币银行结算账户管理办法》及《金融机构客户身份识别和客户身份资料及交易记录保存管理办法》为依据开展客户身份识别工作。大多数村镇银行实现了通过联网核查系统核实客户身份。按照会计档案管理办法及反洗钱相关要求保存客户身份资料和交易记录。7家村镇银行均未开展客户风险等级划分工作。3.大额和可疑交易报告情况。7家村镇银行均未建立大额和可疑交易报告系统,除宁夏贺兰回商村镇银行外,其余6家机构大额和可疑交易数据技术上均可实现由代理清算行自动提取,目前所有村镇银行仅对大额现金支取进行了手工登记。各村镇银行虽对应报告的数据在本机构范围内进行了初步的处理,但由于主体责任等原因,交易数据均未报送。4.宣传和培训情况。除配合各地人民银行的统一安排开展宣传和培训外,各村镇银行在宣传业务的同时开展了反洗钱知识的宣传,自主安排了培训。贺兰回商村镇银行每月组织员工学习反洗钱方面的知识、文件。5.反洗钱非现场监管数据上报情况。依托金融城域网,通过反洗钱监管交互平台报送反洗钱数据和各类信息是目前最为方便快捷的报送方式。7家村镇银行因开业时间短、不能连接金融城域网等原因,均为未加入反洗钱监管交互平台,报送信息数据仍限于人工传递方式,个别银行未报告非现场监管报表。二、存在的问题(一)对反洗钱工作认识不足因开业时间较短,各村镇银行的力量主要集中在发展客户、拓展业务上,对反洗钱工作普遍未给予足够重视。中层以上人员大多来自发起银行,虽知晓反洗钱工作但意识不强;一线人员大部分为新聘用员工,多数无银行从业经历,对反洗钱工作的认识比较淡薄。龙源期刊网(二)内控制度执行不力第一种情况是“形而上学”,即为了制定而制定,制定的主要目的是给监管机构以形式上的完备,实际中并未据此执行。如各家村镇银行内控制度虽均包含了内部审计,但除贺兰回商村镇银行外,其余各家均未开展过内部审计工作。第二种情况是虽制订了但无法执行,如隆德六盘山村镇银行制订了《隆德六盘山村镇银行客户洗钱风险等级划分实施细则》,但由于对客户的身份识别缺失部分重要要素,实际无法执行;吴忠市滨河村镇银行虽然制订了通存通兑业务流程,但目前该行并未实现通存通兑。第三种情况是制定的独立反洗钱内控制度与其他业务制度在内容上不一致或严重冲突,根本无法执行。如在客户身份资料及交易记录的保存期限和保存方式上,存在不同的标准,各项标准之间往往难以协调。(三)客户身份识别不到位一是识别信息欠缺。个人客户未识别职业信息,不能为客户风险等级划分和可疑交易识别提供可靠依据。二是识别手段欠缺。人员大多无银行从业经历,无经验,对警官证、军人证、护照、港澳通行证、回乡证等居民身份证件以外的证件无识别经验和手段。贺兰回商村镇银行由于未连接金融城域网,因此不能及时通过联网核查系统核查客户身份。三是识别意识不强。成立之初,为尽快建立业务关系,大部分客户是员工营销来的熟人,客户身份识别或多或少存在瑕疵。同时由于客户群体大多是农户,遇联网核查结果存在疑义情况时,核实工作不能及时顺利进行。四是个别业务未按规定识别。(四)大额交易和可疑交易识别有误区一是对大额交易和可疑交易识别存在两种误解。一种误解是对大额现金交易“重取轻存”。如隆德六盘山村镇银行在工作中设置了《大额现金支付审核登记簿》,用以登记5万元以上的大额现金支取交易,而无大额现金存入记录。另一种误解是认为只有金额大的才有可能是可疑交易。如吴忠市滨河村镇银行专门制作了《吴忠市滨河村镇银行大额报告可疑交易报告情况表》,汇总备案了符合大额标准的交易甄别是否为可疑交易的记录;隆德六盘山村镇银行对人民币存取业务20万元以上的交易,规定须经反洗钱领导小组分析、甄别。二是大额和可疑交易数据目前无法上报。未建设反洗钱监测分析系统,不能与中国反洗钱监测分析中心系统相连,虽设置了登记簿备案(平罗沙湖村镇银行和滨河村镇银行建立了《大额现金支取登记簿》和《大额转账支取登记簿》及可疑交易手工台帐),但实际交易数据并未报送至中国反洗钱监测分析中心,交易数据未能发挥应有作用。(五)客户身份资料及交易记录保存期限和保存形式存在多种标准,无法执行会计档案管理制度、账户管理制度及反洗钱制度等对客户身份资料和交易记录有不同的规定,同一种资料在保管期限上存在多种标准,在保管形式上存在多种要求。如按照有关会计档案管理办法,会计凭证保存期限是15年;按照《人民币银行结算账户管理办法》,开户资料保存期限为销户后10年;按照《客户身份识别和交易记录管理办法》客户身份资料保存期限龙源期刊网年。而各家村镇银行的档案保存制度均是分类别分业务制定的,并未对同一种资料在多种保存期限和形式要求间整合执行,实际造成了无法执行的局面。例如平罗沙湖村镇银行规定个人开户资料中,开户申请书随凭证保管,身份证件复印件单独保管,开户申请书与身份证件复印件属客户身份资料,会计凭证为交易记录,这样的保存形式无法保证不同保存期限的要求。(六)反洗钱非现场监管数据游离体外,数据质量差除贺兰回商村镇银行外,其他村镇银行均可连通金融城域网,均具备开通反洗钱监管交互平台的条件,但由于人民银行宣传和指导不够,村镇银行对数据报送要求、标准以及对系统不熟悉等原因,各家村镇银行目前并未开通该系统。因此,即使各村镇银行通过手工传递方式报送了非现场监管报表,其数据也不能纳入全区非现场监管数据体系中。同时,各村镇银行报送的数据质量不高,不能很好地为当地人民银行监管提供参考。三、对策建议(一)村镇银行应正确认识持续经营与履行义务的关系,自觉加大反洗钱工作力度1.提高认识。村镇银行应增强对反洗钱工作重要性的认识,从高级管理人员到一线员工均应充分认识到反洗钱工作对于商业银行合规持续经营的重要意义,完全摈弃“做反洗钱工作只是为了避免被处罚”的意识,从防范风险的角度自觉开展反洗钱工作。2.加大培训。针对村镇银行员工普遍年轻,有银行从业经历者极少的现实,制定反洗钱培训工作制度,通过落实年度反洗钱培训计划,确保员工了解和熟悉反洗钱的法律法规和本机构自身的反洗钱规定以及相应的法律责任和行政责任。培训内容应直指反洗钱工作中存在的问题,注重培训效果,避免形式主义。3.修订完善反洗钱内控制度。村镇银行应重新审视修订反洗钱内控制度,确保反洗钱内控制度符合实际,行之有效。对于反洗钱业务与其他业务交叉重合的地方,综合考量后科学整合,保证既满足监管要求,又切实可行。4.提高制度执行力。在制定科学的内控制度基础上,严格执行各项反洗钱工作要求。严格执行客户身份识别相关要求,不因拓展业务范围、发展客户群体、提高经济效益而姑息或放松对客户的身份识别工作。对个人客户在保存有效证件外,还需了解其职业、联系方式,注意客户身份资料的有效期限等,对公客户要按照《人民币银行结算账户管理办法》实行严格年检制度,及时更新客户信息资料,了解客户的实际控制人、交易的受益人等,并根据客户和账户的特点,划分洗钱风险等级。严格执行大额交易和可疑交易报告相关要求,正确认识大额交易和可疑交易的具体涵义和报送要求,加强人工识别工作,提高责任意识,及时有效地报告大额和可疑交易报告。严格执行客户身份和交易记录保存相关要求,根据客户身份识别内容,按照规龙源期刊网定期限妥善保管客户身份资料和交易记录,保存的方式应能保证在规定期限内可查询、不毁损。5.加强内部审计。目前有个别村镇银行由发起行派驻合规官,监督管理该机构合规管理工作,包括反洗钱业务的监管,这种方式值得其他村镇银行借鉴。同时,各村镇银行应发挥内部监督管理管理部门的作用,定期不定期对反洗钱业务进行专项或与其他业务合并进行监督检查。(二)人民银行应树立风险监管与全面监管的原则,主动加强指导督促1.加强培训,帮助村镇银行建立规范开展反洗钱工作的基础。从此次调研的结果出发,从存在问题的原因入手,采取非现场提示、现场指导、主动培训等方式,扭转村镇银行在反洗钱工作上的认识误区和法律法规上的执行误区,帮助其从开业之初便建立“风险为本,规范执行”的基础。人民银行银川中支反洗钱处将安排各市中支三月底之前对所有村镇银行送教上门。2.加强协调,督促村镇银行尽快报送大额和可疑交易数据。按照反洗钱监测分析中心相关要求指导村镇银行开发系统,及早报送数据,考虑到开发成本和技术条件因素,人民银行可协调村镇银行、发起行及中国反洗钱监测分析中心,在村镇银行给付发起行一定的管理成本的情况下,暂由发起行代为报送,涉及村镇银行的数据独立标识,分类管理,村镇银行自行承担责任。银川中支将尽快组织村镇银行对反洗钱数据报送方式进行全面考量,是自己开发还是他行代报,由村镇银行自行决定。同时人民银行将限定期限,以保证数据报送早

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

voxer

voxer

本文标题:村镇银行反洗钱工作现状及解决对策

链接地址:https://www.777doc.com/doc-5253663 .html