您好,欢迎访问三七文档

当前位置:首页 > 电子/通信 > 综合/其它 > 赛迪顾问-电子信息产业研究-全球产业整合背景下中国新型显示产业发展对策研究

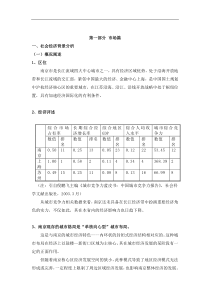

本期主题:全球产业加速整合背景下中国新型显示产业发展对策研究近几年来,随着新型显示产业的快速发展,国家之间的产业竞争日趋激烈,由此而造成的国家或地区内部的产业整合速度也持续加快,这场产业整合的浪潮几乎席卷了全球所有的大型平板显示厂商。新型显示产业作为电子信息产业的基础性产业,在2010年9月国务院审议并原则通过的《国务院关于加快培育和发展战略性新兴产业的决定》中,被作为新一代信息技术中的重要组成部分提出,进一步凸显国家对发展新型显示产业的高度重视。如何在全球产业整合速度不断加快的背景下,科学布局中国的新型显示产业、提升新型显示产业的核心竞争力,成为实现我国新型显示产业取得跨越式发展的关键。一、全球新型显示产业整合速度持续加快(一)国际产业整合事件层出不穷1、韩国(1)2009年,三星电子和三星SDI联合成立三星移动显示公司三星电子和三星SDI公司双方自2008年6月16日开始展开合并商谈,并于2008年7月25日举办双方理事会,处理有关成立合资企业及投资的方案。2009年1月,由三星电子(SamsungElectronics)和三星SDI公司分拆各自的主动矩阵式有机电激发光显示器(AM-OLED)部门而组成的三星移动显示公司(SamsungMobileDisplay)正式成立,双方决定各出资9538亿韩元,各取得该合资公司50%的股权。新成立的合资公司的主要发展方向是三星电子中小型LCD技术和三星SDI的AMOLED生产技术,新公司充分利用三星电子丰富的资金力量,以及三星SDI在TFT大型化技术、量产技术和在AMOLED业务的优势来强化三星集团在液晶显示领域的领先地位。由于日本企业希望能够吸取此前在LCD领域批量生产竞争中败给韩国企业的教训,纷纷在日本政府的支撑下组成联合战线,期待能够对韩国企业造成威胁。而三星集团通过这次的强强合并,应对了日本企业的猛烈攻势,同时也进一步增强了韩国企业在全球液晶面板市场的竞争力。(2)2010年,LGDisplay收购LGInnotek液晶面板模块业务为应对不断扩大的市场需求,2010年2月25日,LGDisplay宣布斥资810亿韩元(约6,971万美元)收购同样隶属于LG集团旗下的LGInnotek的液晶面板模块部门。根据双方的协议,LGInnotek公司在韩国龟尾的液晶面板生产线以及其在中国烟台的液晶面板厂都划归到LGDisplay旗下。之前作为LGDisplay的一个客户,LGInnotek公司购买LGDisplay的光学膜片,通过将它们加工成中小型液晶面板,再卖给相应的移动设备制造商,其在龟尾和烟台的生产线分别具有年产100万片和450万片移动设备显示面板的能力。韩国LGDisplay是目前世界领先的液晶面板制造商,总部位于韩国首尔,在韩国、中国、美国、日本和欧洲设有研发、生产和贸易机构。LGDisplay的客户包括Apple、HP、DELL、SONY、Toshiba、PHILIPS、Lenovo、Acer等世界一流消费电子制造商,著名的iPhone4、iPad就采用了LGDisplay的液晶显示面板。由于LGDisplay市场竞争力不断地增加,使得LGDisplay很长时间内都无法满足所有客户的需求,因此合并LGInnotek公司的相关液晶部门扩大了自身的生产线,进一步满足了自身强劲的面板订单,并使得其面板营运更加流畅。2、日本(1)2009年,爱普生与索尼之间的液晶显示业务进行整合2009年03月,日本索尼和精工爱普生两公司宣布将在面向诸如手机等数码产品的中小型液晶面板生产领域开展合作,索尼通过收购爱普生位于鸟取市的下属液晶子公司,进一步增强了其在显示器行业的地位。精工爱普生转至索尼旗下的面板业务还包括低成本的非晶硅TFT面板,以及低温多晶硅TFT面板的相关知识产权。索尼对上述两种业务的关注使得其作为面板供应商的实力增强,同时还增强了其在手机与数码摄像机等移动设备上的实力。在2010年收购了精工爱普生的液晶面板企业之后,索尼与爱普生进一步加强合作。2011年02月,精工爱普生与索尼宣布,双方已正式签署协议,决定把精工爱普生的全资子公司即爱普生在中国生产中小型液晶显示屏的苏州爱普生有限公司转让给索尼的全资子公司——索尼(中国)有限公司,转让金额为7.75亿人民币,约合1.18亿美元。爱普生集团自2009年以来一直致力于中小型液晶业务的构造改革,计划退出中小型液晶面板的市场。在于2010年4月将其全资子公司的中小型液晶面板业务资产转让给了索尼及索尼移动显示公司之后,该公司进一步将负责中小型液晶业务下游工艺及触摸面板工艺的苏州爱普生转让给了索尼集团。这次并购行为也属于精工爱普生重组LCD业务的重要举措。(2)2011年,索尼、东芝和日立三家公司的中小尺寸液晶面板业务合并2011年8月30日,日本制造业三巨头索尼、东芝和日立联合宣布,将于2012年春季完成三家公司中小尺寸液晶面板业务的合并。在新成立的公司中,由日本政府主导的投资基金InnovationNetworkCorpofJapan投资2000亿日元(约合24.7亿美元),占有70%的优先股和普通股,剩余三家公司将分别获得新公司10%的股份。这则消息刚公布,便在全球液晶显示市场掀起了一阵不小的波澜,因为三家公司中小尺寸液晶面板业务合并后,其产量将占到全球产量的20%以上,一跃超过韩国的三星电子和日本的另一液晶面板巨头夏普,成为全球最大的中小尺寸液晶面板生产厂商,从而就此改变全球中小尺寸液晶面板市场的竞争格局。另外,在此次合并的过程中,日本政府主导的投资基金的介入,也成为业界广泛关注的焦点,这在一定程度上代表了政府开始在产业整合中发挥重要作用。INCJ注册资本92亿日元,其中日本政府注入82亿日元,另外19个私营公司,进一步提供了10亿日元资本。另外,政府为INCJ提供担保,将使其在15年期间内建立起具有总额800亿日元以上的投资能力。INCJ以通过对具有创新性的产业进行投资等方式进行产业革新支援为使命。INCJ由具备投资、技术、经营等多种经验的民间人才运营。依法设立的产业革新委员会根据国家规定的支援标准判断产业是否可以投资,从而有助于日本产业革新的发展。INCJ目前投资领域涉及环境能源、电子产品、IT、生物及生命科学、核电基础设施等领域,通过将尖端基础技术和风险投资企业的经营资源相结合,按照政府规定的支援标准对事业平台进行投资。3、中国台湾(1)2010年,奇美电子、群创光电与统宝光电三家“换股”合并2009年10月15日,群创光电股份有限公司与统宝光电股份有限公司分别通过由群创光电以换股方式并购统宝光电的议案。在考虑了双方公司每股净值、产能、技术与获利情形等因素后,双方董事会决议同意群创光电以普通股1股兑换统宝光电普通股8股的方式并购统宝光电,这笔交易的估价为新台币200亿元,约合6.2亿美元。同年11月14日,奇美电子股份有限公司与群创光电股份有限公司召开董事会,会议通过由奇美电子与群创光电以换股方式进行合并,群创光电为存续公司,合并后公司的中文名称将更名为奇美电子股份有限公司。在考虑了双方公司每股净值、产能、技术与获利情形等因素后,双方董事会决议群创光电以普通股1股兑换奇美电子2.05股的方式并购奇美电子,交易估价1720亿新台币,约合53亿美元。2010年3月18日,群创光电正式宣布已完成与奇美电子及统宝光电的合并,群创光电更名为奇美电子。三家公司整合后,三方在不同产品线的优势,特别在中小尺寸面板方面,使客户群的组合及基础更趋完整及扎实;此外,三方在研发资源及知识产权方面的基础加强,不但能共享人才,同时也使得研发的资源能够更有效的运用。合并后的新公司通过利用奇美电子的产能、产品、及客户布局的优势,结合群创卓越的制造整合能力以及统宝光电在中小尺寸面板业务方面的优势,创造了互补互利的产业结合,使得新公司在全球显示产业领域展现出了强大竞争力。(2)2010年,友达光电抢滩海外,收购TMD子公司AFPD友达光电2010年3月31日宣布,公司与日本东芝MobileDisplayCo.(TMD)签订谅解备忘录(MOU),将收购TMD子公司AFPD.的100%股份。AFPD是一家专注低温多晶硅技术(lowtemperaturepolysilicon,LTPS)的LCD面板制造公司。同时,双方也达成若干关于彼此知识财产权的协议。友达长期专注LTPS技术的开发,取得AFPD的厂房、产能、人才及技术之后,进一步强化了友达在高端显示器相关的核心竞争力,使友达在超轻薄笔记本电脑(SlimNB)、智能手机的高端市场及新应用市场(如TabletPC)取得了特殊战略地位。东芝移动显示过去在LTPS领域成果丰硕,是高级笔记本电脑产业中的长期领先者。AFPD所建置的4.5代厂房月产能约有四万五千片,取得AFPD的厂房后,新加坡也成为了友达在中国台湾及大陆之外另一个亚洲营运据点,其绝佳的地理位置及运筹资源,能够就近供应南亚、中东及澳大利亚等地的高级显示市场。(二)国内产业整合已经开始启动国外一些国家或地区新型显示产业整合的速度正在加快,产业整合使得日本、韩国以及中国台湾等市场竞争能力本身已经比较强的企业所掌握的产业资源更加丰富,实力进一步增强,从而造成市场的“马太效应”越来越明显。相对于日本、韩国以及中国台湾,中国新型显示产业本身起步较晚,竞争力较弱,随着国外企业整合的速度和力度不断加强,中国的新型显示企业面临着更加残酷的竞争。正是在这种残酷的市场竞争背景下,中国的企业为了增强竞争力,也正式拉开了产业整合的大幕。2009年,中国内地第一条五代液晶面板生产线上广电NEC经营状况恶化,全年亏损高达18亿元。2009年7月15日,上广电NEC向多家企业发出《征询函》,邀请企业参与竞购上广电NEC,底价为20亿元。之后,国内京东方、中航国际下属公司深天马、彩虹集团等企业为扩大各自的生产能力,都加入了对上广电NEC五代线的竞购。最后,深天马凭借液晶面板的管理与生产经验,最终竞购成功。2009年12月,中航集团注资25亿人民币,正式接管了上海广电液晶(简称上广电NEC)显示有限公司,新公司更名为上海中航光电子有限公司。二、产业整合对中国新型显示产业的挑战(一)市场“马太效应”将进一步加剧2009年以来出现的平板显示产业整合,基本都发生在产业整体竞争实力较强的国家或地区,如日本、韩国或中国台湾地区,而且担当这些产业整合的主角也大都是些国际上知名的平板显示厂商。经过产业整合,这些企业无论是在规模上,还是在整体技术实力上都有了很大的提高,它们在市场中的竞争力显著增强,产业整合所带来的市场“马太效应”进一步加剧。“马太效应”的加剧,对中国新型显示产业的挑战也越来越大。1、中国在全球新型显示产业中的地位提高缓慢近几年,随着传统显示器件逐步被取代以及显示器件的应用领域逐步广泛,全球新型显示产业一直保持着较快的增长速度,2006-2010年的年均复合增长率达20.1%。特别是在2010年,经历金融危机之后全球新型显示产业规模业出现了明显的反弹,产业规模达到1625.9亿美元,同比增长28.3%。图12006-2010年全球新型显示器件产业规模及增长数据来源:赛迪顾问2011,10相比于快速增长的全球新型显示产业,近几年中国新型显示的产业规模扩张并不快,一方面是由于技术门槛高导致新进入的企业并不多,另一方面现有的企业大部分持续亏损从而延缓了产能的扩张,特别是2008-2009年的金融危机对中国的新型显示产业发展有很大的影响。2010年,随着一些新建项目的投产和原有企业产能的恢复,中国新型显示产业规模虽然出现了大幅度的反弹,产业规模仍只达到225.7亿元。与1625.9亿美元的全球产业规模相比,中国的新型显示产业规模只占到了的2.1%,和日本、韩国以及中国台湾等新型显示产业大国或地区相比,仍然有很大的差距。随着国外产业整合的速度不断加快,中国面临的市场竞争将更加激烈,这也势必影响中国产业规模的扩张。图22006-2010年中国新型显示产业规模及增长数据来源:赛迪顾问201

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

三七文档所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

扫描二维码

扫描二维码

yanyuyu

yanyuyu

本文标题:赛迪顾问-电子信息产业研究-全球产业整合背景下中国新型显示产业发展对策研究

链接地址:https://www.777doc.com/doc-5941272 .html